El mercado ajustó sus números para la inflación que espera para febrero y los próximos meses. Se evidencia un cambio de estrategia del equipo económico, lo que deja abierta la puerta a una dinámica de inflación persistentemente al alza.

Bajo este contexto, el mercado recalibra las estrategias de inversión en pesos. Cuales son los bonos que recomiendan ahora los analistas.

Ajustando el IPC al alza

El mercado se prepara para conocer el dato de inflación en la semana que viene.

De cara al mismo, se espera que el IPC de febrero se ubique en valores similares al de enero y hay varios indicios de que ello podría ocurrir.

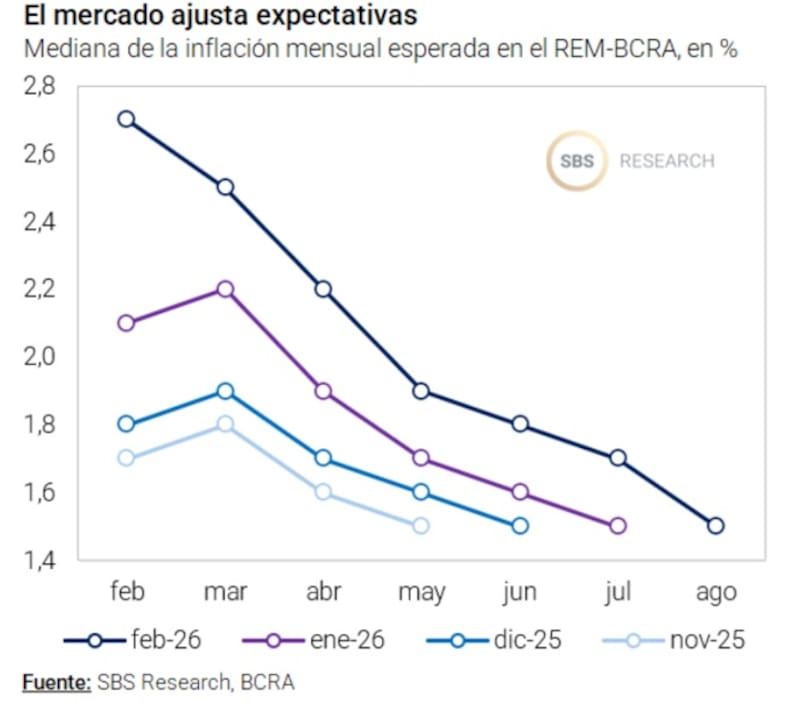

En primer lugar, ayer el BCRA difundió su último Relevamiento de Expectativas de Mercado (REM).

En dicho informe se conoció que la mediana de los analistas relevados esperando una inflación de 2,7% mensual en febrero, apenas debajo del 2,9% de inflación de enero publicado por el Indec.

El 2,7% que espera el mercado para febrero es unos 0,6 puntos porcentuales por encima de lo esperado el mes previo.

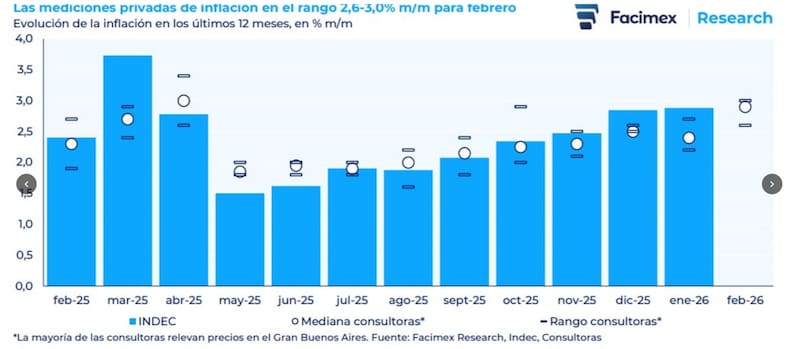

Por otro lado, las mediciones privadas sugieren que la inflación de febrero habría sido similar a la de enero.

Tales relevamientos indican que el IPC de febrero podría situarse dentro de un rango del 2,6% a 3,0% mensual, con una mediana del 2,9% mensual, es decir, la mayoría de las mediciones privadas fueron similares al 2,9% m/m que reportó el Indec para enero.

Además, las mismas mostraron señales de aceleración en relación a sus propias mediciones de enero.

Los analistas de Facimex Valores indicaron en un informe enviado a sus clientes que han revisado al alza su proyección de inflación para febrero de 2,6% mensual a 2,75% mensual.

“En los últimos dos meses, todas las mediciones de las consultoras privadas subestimaron el dato que terminó publicando el Indec a nivel nacional. En detalle, el desvío entre la mediana de las mediciones y el dato del Indec fue de 0,35pp en diciembre y 0,48pp en enero. Sin embargo, creemos que este patrón no se repetirá en febrero, sin perder de vista que el ministro de Economía, Luis Caputo, espera que la inflación de febrero sea más baja que la de enero”, afirmaron.

Los analistas de Sailing Inversiones consideraron que la inflación de febrero, probablemente se ubique en niveles similares a los de enero, aunque con chances de ver una leve desaceleración.

“Si bien la nominalidad sigue siendo elevada, algunos factores estacionales y cierta moderación en la dinámica de algunos precios regulados podrían contribuir a que el dato final quede apenas por debajo del mes previo. El proceso desinflacionario luce gradual y todavía con cierta inercia en varios componentes del índice. Creemos que a partir de marzo y abril empezara a disminuir más fuertemente”, indicaron.

Inflación a mediano plazo

Dentro del REM, y pensando para el resto de los meses individuales relevados, el mercado también elevó su previsión respecto al REM anterior.

Para marzo el REM espera 2,5% de inflación, cayendo al 2,2% para abril, 1,9% para mayo, 1,8% para junio, 1,7% en julio y 1,5% en agosto.

Todas son métricas por encima de lo que indicaban el relevamiento de expectativas en informes pasados.

Los economistas encuestados ahora esperan para 2026 una inflación de 26,1%, esto es unos 3,6 puntos porcentuales por encima de lo esperado el mes previo.

Los analistas de Max Capital agregaron que la inflación en los últimos meses estuvo impulsada principalmente por los efectos del relajamiento monetario posterior a las elecciones de medio término, los aumentos en los precios de la carne vacuna, parcialmente impulsados por la reciente autorización de exportaciones a Estados Unidos, que incentivó a los productores a retener el ganado por más tiempo para aumentar el peso y redujo temporalmente la oferta doméstica, y algunos ajustes en las tarifas de servicios públicos.

De esta manera, y mirando a las próximas semanas, desde la compañía consideran que, tras los ajustes de febrero, la inflación debería retomar su tendencia descendente.

“La mayoría de estos shocks son factores puntuales, mientras que el superávit fiscal continúa actuando como el principal ancla. Sin embargo, cierta inercia podría persistir en marzo y abril, y si las tensiones en Medio Oriente continúan, también podrían ejercer presión alcista sobre los precios de la energía”, dijeron desde Max Capital.

Maximiliano Tessio, asesor financiero, remarcó que la inflación implícita de 2026 vuelve a ubicarse por encima del 27% en un contexto de mayor incertidumbre geopolítica.

“El mejor desempeño relativo de los instrumentos indexados impulsó un leve aumento en las implícitas de inflación para 2026, que volvieron a posicionarse por encima de la zona del 27%. Este movimiento se da en un contexto de tensiones en Medio Oriente, un factor que el mercado monitorea por su potencial impacto sobre el precio del petróleo y, en consecuencia, sobre las expectativas inflacionarias globales”, explicó.

Los analistas de Research Mariva proyectan que la inflación se mantendrá en torno al 2,4% en febrero y el 2,5% en marzo, con los precios regulados continuando la presión alcista.

“El gobierno ya ha anunciado aumentos considerables en las tarifas nacionales de autobús y tren para febrero y marzo, lo que refuerza los riesgos de inflación a corto plazo”, detallaron.

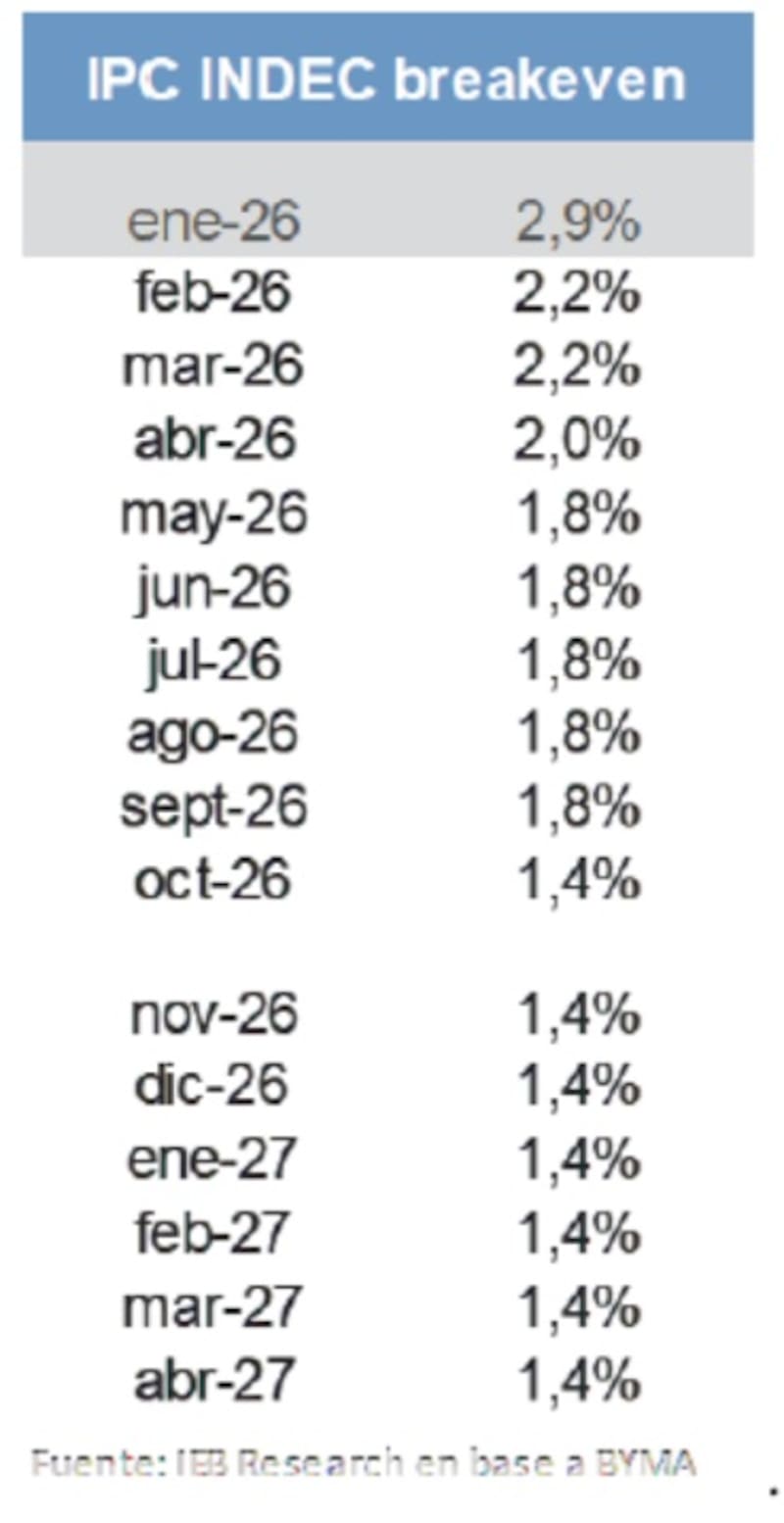

En relación a las expectativas de inflación incluidas en los precios, desde Research Mariva explicaron que los break even de inflación actuales implican una inflación de alrededor del 27% para 2026, lo cual se ubica muy por encima de sus proyecciones del 20,3%.

“Para los inversores más conservadores, creemos que el extremo corto de la curva CER ofrece un mejor valor que la Lecap, ya que no prevemos una disminución significativa de la inflación en los próximos meses. A mayor plazo, nuestro bono preferido es la Lecer a mayo (X29Y6). Para los inversores menos conservadores, preferimos el extremo largo de la curva Lecap ya que creemos que la curva a tasa fija no refleja plenamente el escenario desinflacionario que proyectamos, que normalmente se expresaría mediante una curva de rendimientos más claramente invertida”, comentaron.

Cambio de estrategia

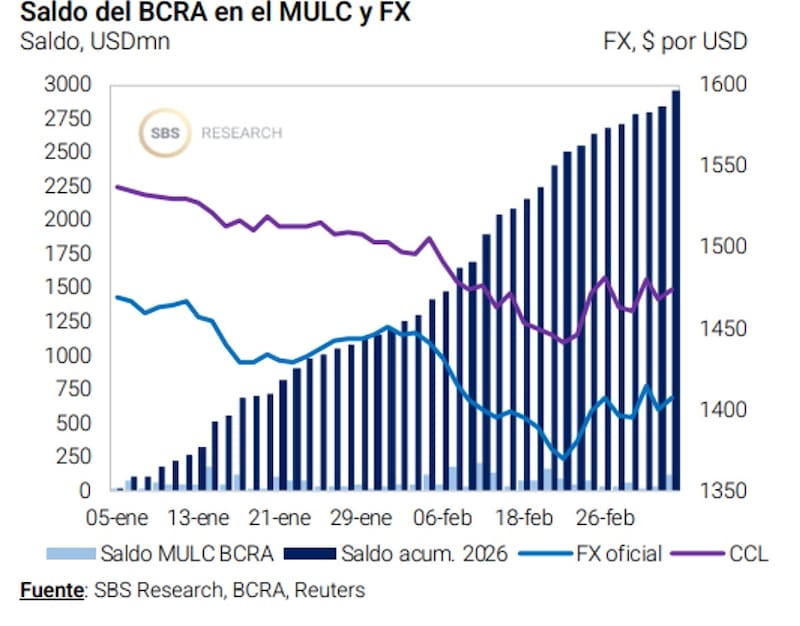

Por otro lado, lo que se ha notado en las ultimas semanas es una postura mas laxa en la política monetaria por parte del equipo económico, resignando inflación y priorizando otras variables.

La compra de dólares supone una emisión de pesos, por lo que el BCRA prioriza acumular reservas a costa e tener un IPC más elevado.

Por otro lado, el equipo económico también ha dejado pesos en la calle al tener un roll-over debajo del 100% y de no ofrecer títulos a tasa fija, incentivando la baja de tasas para impulsar la macro y relajar las condiciones financieras.

Ello también conduce a un contexto de menor desinflación.

Juan Manuel Franco, economista jefe de Grupo SBS, agregó que el Tesoro, vía licitaciones de deuda en pesos viene realizando el manejo de liquidez a través del rollover por encima o por debajo de 100% en cada vencimiento.

Según advierte Franco, esto lleva al mercado a estar alerta en cada licitación a papeles ofrecidos relativos a la liquidez del sistema y magnitud de los vencimientos.

“A diferencia de lo sucedido en licitaciones previas, la segunda licitación de febrero se destacó por la ausencia de papeles tasa fija lo que, sumado a algo de liquidez provista por el BCRA para calmar tasas al alza, permitió la compresión de tasas”, dijo.

Hacia adelante, Franco consideró que la estrategia actual del gobierno podría persistir durante un tiempo más.

“Frente al inminente calendario de vencimientos, no sorprendería que el Tesoro convalide cierto premio en las licitaciones más cortas, buscando asegurar el roll-over en este nuevo contexto de tasas, aunque sí podría, en caso de que los depósitos del Tesoro lo permitan y la situación de liquidez lo amerite, “liberar” pesos en licitaciones como hizo en la 2° de febrero”, detalló.

Ana Albín, analista Sr de Renta Fija de IEB, detalló que las consultoras y los relevamientos de alta frecuencia no estiman que haya habido una desaceleración considerable en la inflación en febrero.

“La decisión de no ofrecer Lecap en la licitación pasada, en conjunto con una mayor liquidez producto de las Operaciones de Mercado Abierto (OMAs) del BCRA y a la inyección de pesos que supone la compra de reservas, generaron una fuerte demanda por instrumentos de renta fija en pesos en el mercado secundario, que venían siendo fuertemente castigados desde mediados de diciembre”, dijo Albín.

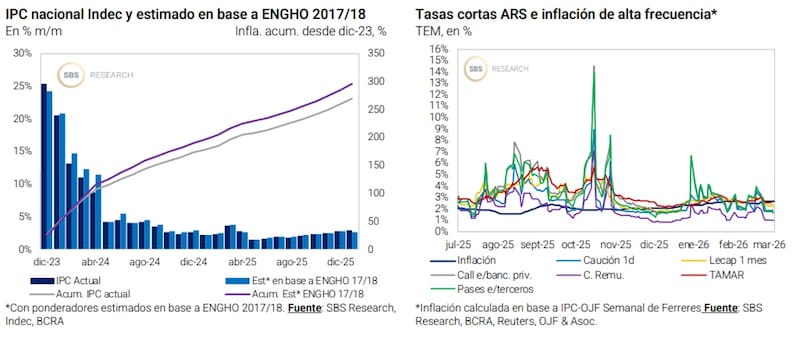

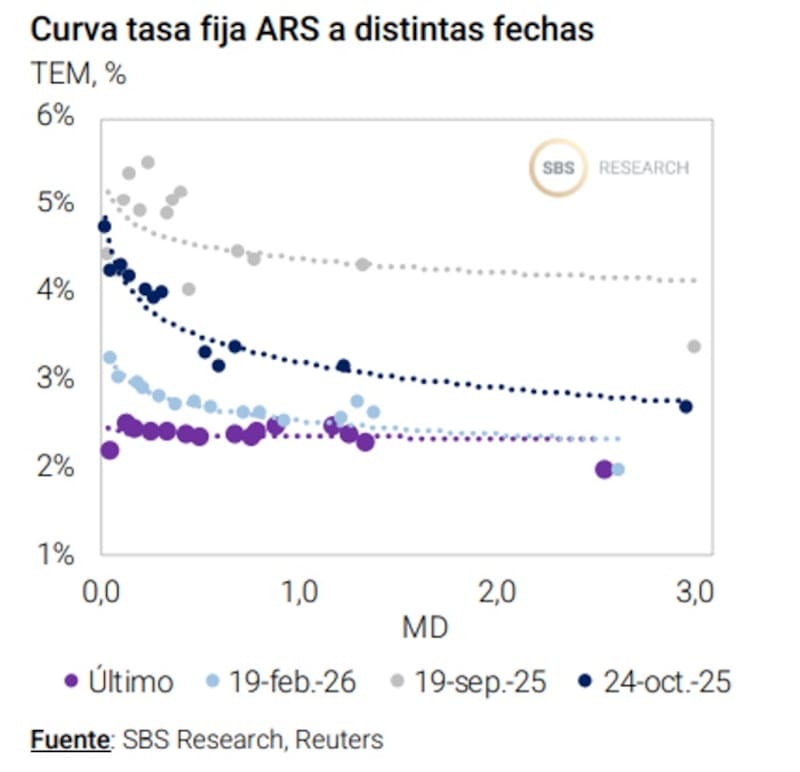

A partir de este relajamiento monetario se evidenció una baja en las tasas de interés en pesos.

Según detalla Albín, la caución a un día se ubica en la zona de 20% (TNA), bien por debajo del 40% que registraba hace dos semanas y se observó una marcada compresión en toda la curva de tasa fija que pasó de rendir 39% (TNA) el tramo corto y 37% (TNA) el largo a fines de febrero, a ubicarse actualmente en 30% (TNA) la parte corta y 34% (TNA) la más larga.

En ese sentido, este movimiento de tasa implicó un ajuste en las expectativas de inflación.

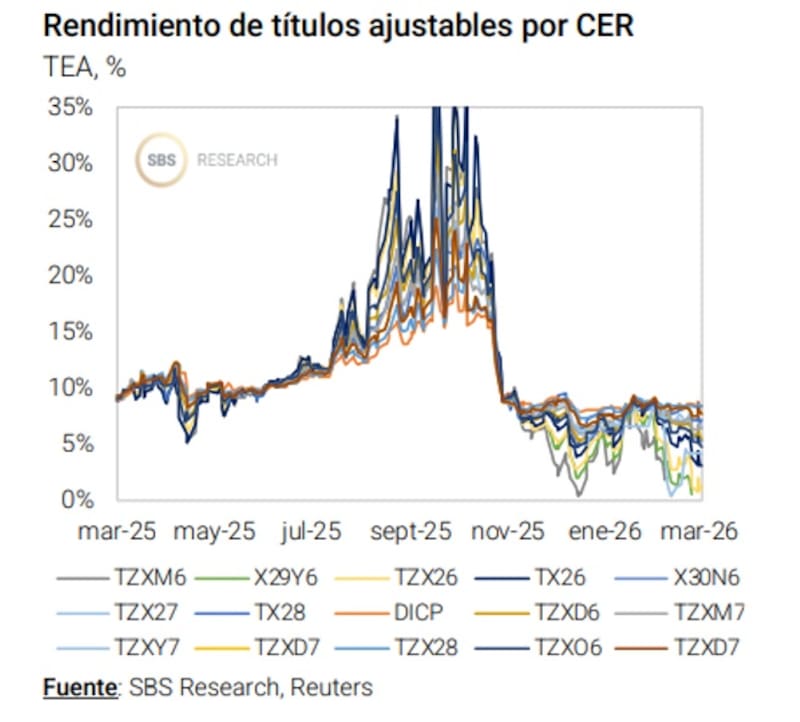

“Los niveles de inflación breakeven se ubican algo por debajo de las estimaciones del mercado para el próximo trimestre y de los relevamientos de alta frecuencia para febrero. Por ese motivo nuevamente nos estamos posicionando en activos con ajuste CER del tramo medio de la curva. Nuestro elegido es el TZX26, que rinde CER+1% y el TZXO6 (CER + 4,5%); con vencimiento en junio y octubre”, comentó Albín.

Inversiones en pesos

La curva a tasa fija se desplazó a la baja en medio de la mayor liquidez en el margen en las últimas semanas, luego de que el equipo económico haya dejado pesos en el mercado luego de un rollover debajo del 100% en la ultima licitación, y la emisión de pesos por la compra de dólares.

Aun así, toda la curva se mantiene en niveles de 2,5% (TEM) o debajo de ello, lo cual hace que las tasas se muestren bastante ajustadas.

En paralelo, las tasas reales se sostienen en niveles de entre 6% al 9% en la curva a tasa CER en los distintos tramos de la curva.

Bajo la expectativa de una inflación mas persistente de corto plazo, los analistas vuelven a ver con más atractivo a los títulos que ajustan por CER.

Los analistas de Max Capital agregaron que si bien estiman que el proceso de desinflación retomará su curso, es probable que esto comience a evidenciarse recién en las próximas semanas.

Bajo este panorama, se inclinan por títulos que ajustan por CER.

“Dado que la inflación ha mostrado cierta resistencia a la baja por factores estacionales de corto plazo y la influencia de los bienes regulados, venimos recomendando armar posiciones en la curva CER por sobre instrumentos a tasa fija, con una cartera balanceada en activos con vencimientos entre 2026 y 2027”, dijeron.

Además, agregaron que, “a medida que el riesgo país continúe reduciéndose y avance el proceso de remonetización de la economía, consideramos que comenzará a tener sentido extender la duration dentro de dicha curva”.

Por su parte, Pablo Lazzati CEO de Insider Finance, también remarcó que hoy ve más valor en los bonos y letras CER que en las Lecap de corto plazo.

“Nos gusta en particular, los tramos de noviembre y diciembre de tasa CER, tales como el X30N6 y la TDX6 que ofrecen rendimientos más atractivos frente a las lecap con vencimientos entre marzo y octubre/noviembre. Por eso, en nuestras carteras en pesos estamos privilegiando posiciones en esos plazos, capturando tasa nominal”, afirmó Lazzati.

Finalmente, y desde el lado de las inversiones, los analistas de Sailing Inversiones remarcaron que en este contexto, y dentro de las carteras en pesos, están priorizando instrumentos que permitan mantener cobertura frente a la inflación.

“Incorporamos bonos ajustados por CER en el tramo medio y largo de la curva, que hoy ofrecen tasas reales atractivas, combinados con Lecap de corto plazo para capturar rendimientos en pesos con mayor liquidez y flexibilidad para ir ajustando la estrategia a medida que evolucionen las expectativas macro”, comentaron.