El inicio del conflicto bélico en Medio Oriente genera una suba del dólar Index. Esto ocurre a partir de una estrategia de fly to quality.

Esta suba del dólar en el mundo genera presión a nivel emergente y provoca más tensión en la región. Sin embargo, el peso argentino está teniendo una mejor performance que sus pares.

Guerra en Medio Oriente y suba del dólar index

En un contexto de mayor volatilidad en los mercados, el dólar estadounidense registró fuertes subas el martes, alcanzando máximos de varios meses frente al euro, la libra esterlina y el yen.

La fortaleza del dólar contra el resto de las monedas responde a una estrategia de los inversores por pasarse a activos de mayor seguridad, es decir, implementan un salto a la calidad (fly to quality).

El dólar index sube 0,9% y cotiza en su mayor valor desde enero.

En paralelo, las bolsas a nivel global retrocedieron, con caídas de mas de 1,5% en Wall Street y perdidas de mas del 2% en Europa.

Así, el mercado desarma posiciones de activos de riesgo y busca refugio en el dólar.

Las causas de la suba del dólar se deben explicar a patrir de una expectativa de suba de tasas de la Fed a causa del rally del petróleo.

Las tensiones en Oriente Medio y la disparada del precio del crudo alimentaron las expectativas de una inflación mundial prolongada y generaron una amplia demanda de activos refugio.

El aumento de los costes energéticos amenaza con elevar los precios al consumidor, especialmente en las economías que dependen en gran medida de las importaciones de petróleo, lo que hace que los responsables políticos sean más cautelosos a la hora de flexibilizar las condiciones financieras demasiado pronto.

En otras palabras, un aumento en los precios del crudo ha llevado a los operadores a reevaluar la probabilidad y el momento oportuno de los recortes de tipos de interés por parte de los principales bancos centrales.

Por lo tanto, si se elevan las presiones inflacionarias, la Fed encontraría menos argumentos para bajar la tasa y aumentaría las chances de ver que deje sin cambios las tasas en los actuales niveles, o que, eventualmente, tenga que subir las mismas.

Si sube la tasa de interés, el mercado encontrará más argumentos para regresar a EEUU, revirtiendo parte de los flujos que se fueron hacia emergentes.

“Creo que la reacción instintiva inicial cuando surge un conflicto siempre es buscar refugio”, declaró Serene Chen, directora de crédito, divisas y ventas de mercados emergentes de JPMorgan para Asia-Pacífico, en una mesa redonda con medios en Singapur.

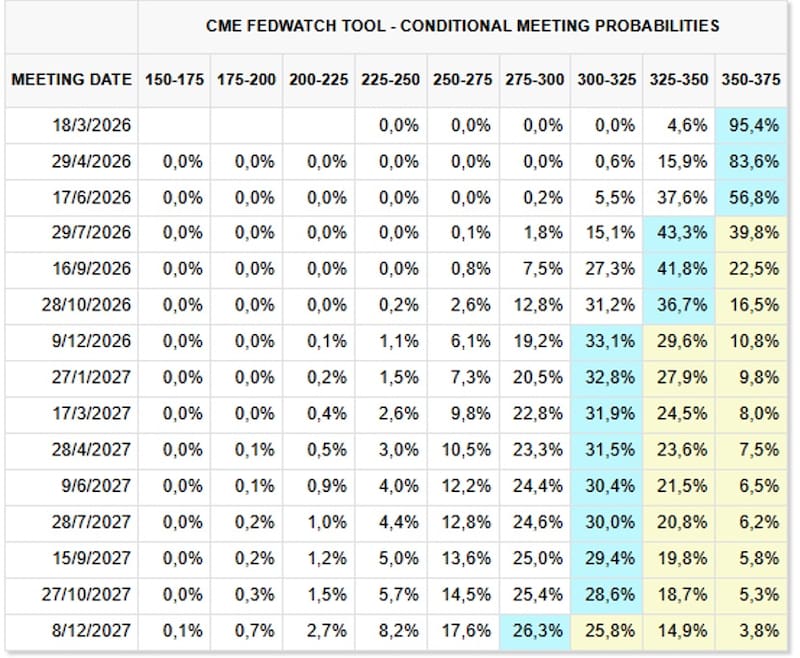

Lo que también se ha evidenciado es una postergación de una nueva baja de tasas de la Fed.

Un recorte de tasas ya no se considera totalmente descontado hasta septiembre, en comparación con las expectativas previas de julio, basadas en los precios del mercado de futuros de fondos federales.

Los operadores también se mostraron menos convencidos de que la Fed pueda recortar 25 puntos básicos dos veces antes de fin de año.

El martes, los futuros de tipos de interés incorporaron una flexibilización de 46 puntos básicos, en comparación con los 59 puntos básicos de la semana pasada, según datos de LSEG.

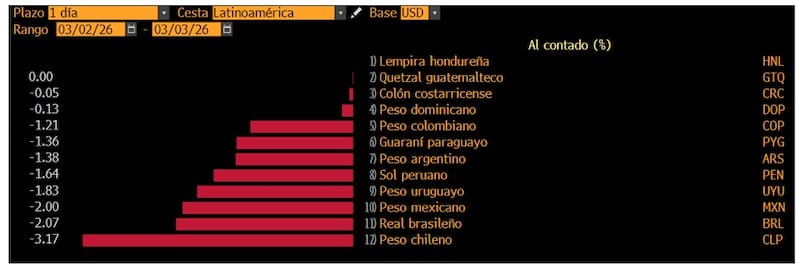

El peso, la moneda más firme

A nivel regional, el peso chileno es la moneda que mas se devalúa, con una suba del dólar en chile de 3,1%, seguida por el real brasilero que pierde 2% contra el dólar, al igual que el peso mexicano.

El peso uruguayo pierde 1,8% contra el dólar mientras que el sol peruano retrocede 1,64%.

En cambio, el peso argentino es la moneda regional mas firme, cauendo 1.38%, similar a la baja de 1,2% del peso colombiano.

Adrián Yarde Buller, economista jefe de Facimex Valores remarcó que la fortaleza del peso argentino en comparación con el resto de las monedas puede explicarse por una menor demanda en el mercado de cambios luego de que la Provincia de Buenos Aires afronte los vencimientos de sus bonos en moneda extranjera por un total de u$s 417 millones.

Esta dinámica se repitió en la primera jornada desde que estalló el conflicto en Medio Oriente ya que el lunes el peso argentino también tuvo una dinámica mejor respecto de sus pares de emergentes.

“El lunes el peso argentino también había mostrado una impresionante resiliencia al ser la única moneda emergente que se había apreciado contra el dólar. En la primera rueda posterior al conflicto geopolítico en Irán, el dólar se fortaleció a nivel global. Entre un conjunto de 23 monedas emergentes, 5 permanecieron estables, 14 se depreciaron entre 0,3-1,0% y 4 se depreciaron más de 1%. En cambio, el peso argentino fue a contramano de todas las monedas emergentes, cayendo 0,5%, en una rueda en la que el BCRA compró u$s 70 millones”, afirmó Yarde Buller.

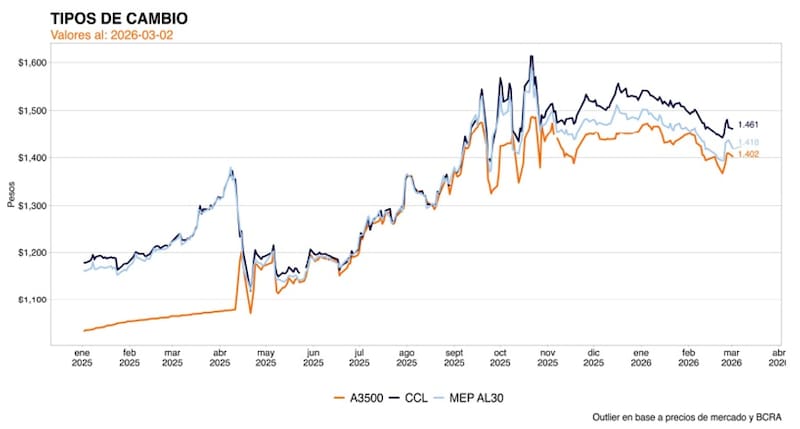

Impacto local: el dólar en soporte

El escenario internacional de mayor volatilidad se da en un contexto en el que el tipo de cambio dejó de apreciarse.

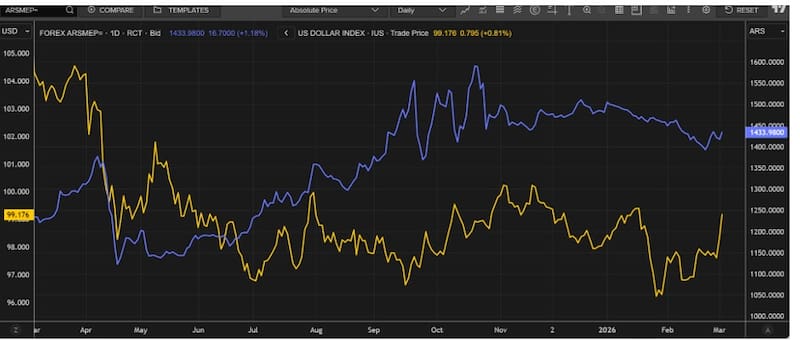

El tipo de cambio encontró un piso en niveles de $1390 y desde allí experimentó un rebote hasta los valores actuales de $1433, avanzando un 3% en la ultima semana.

El dólar financiero muestra una elevada correlación con el dólar index en las últimas semanas.

Por lo tanto, parte de la suba del dólar en argentina se debe también a la mayor suba del dólar a nivel global.

Aun así, parecería que el dólar pudo haber encontrado un cierto piso en $1390.

Pablo Lazzati, CEO de Insider Finance, señaló que en los niveles actuales estamos viendo una zona de piso en torno a los $1380, de manera similar a lo que ocurrió en octubre pasado cuando el mercado encontró soporte cerca de $1350.

Lazzati agregó que independientemente de un número puntual, el tipo de cambio debe analizarse en términos relativos.

“El tipo de cambio tiende a moverse dentro de un rango equivalente al 10% a 15% por debajo de la banda superior”, detalló.

Desde el lado de las inversiones, Lazzati remarcó que en el corto plazo prefiere estrategias en pesos y evitar por ahora dolarizarse.

“Nos resultan atractivas las Lecaps con vencimiento en marzo y abril, así como los bonos CER de mayo, aprovechando tasas reales todavía competitivas y un dólar que, por ahora, se mantiene dentro de las bandas sin presión disruptiva. Para perfiles con horizonte más largo, creemos que tiene sentido comenzar a posicionarse en acciones que estén dolarizadas”, indicó.

Tasas más bajas

La suba del dólar se da también en un contexto de tasas en pesos más bajas.

Así, el mercado encuentra menos argumentos para posicionarse en pesos ya que estos rinden menos, y ante un alejamiento del techo de la banda y que el dólar cotice en la parte media de la banda hace que el carry sea menos atractivo, elevando el potencial de dolarización de carteras.

Los analistas de Baires Asset Management indicaron que, en las últimas jornadas, el mercado cambiario ha encontrado un punto de equilibrio.

“La zona de $1390 ha comenzado a actuar como un soporte técnico relevante, no solo por una configuración de gráficos, sino por una confluencia de fundamentos que sugieren un cambio de etapa en la dinámica financiera local”, dijeron.

Para los analistas de Baires Asset Management, este nivel no representa un “piso definitivo” por decreto, sino un área de confluencia estratégica por varias razones fundamentales.

“Hay un incremento de la demanda corporativa. En estos niveles reaparece con fuerza la demanda de tesorerías corporativas, coincidiendo con lo que el mercado interpreta como un nivel de intervención implícita donde la oferta se retrae. Además, en $1390 representan el punto donde el carry trade comienza a perder atractivo relativo, por lo que el riesgo/beneficio de permanecer posicionado en moneda local empieza a exigir una prima que el mercado ya no está dispuesto a convalidar sin cautela”, afirmaron.

Finalmente, agregaron que “los inversores están internalizando que el tipo de cambio real no puede sostener un proceso de apreciación indefinido sin generar fricciones en el nivel de actividad y, fundamentalmente, en la velocidad de acumulación de reservas del BCRA”.

Desde el lado de las inversiones, desde Baires Asset Management entienden que hay que calibrar la cartera para un escenario en el que el mercado está ejecutando una transición hacia una mayor prudencia.

“Se observa una migración hacia coberturas parciales en dólares (vía MEP o instrumentos sintéticos), pero sin un desarme total de las posiciones en pesos que aún capturan tasas reales positivas. Creemos que la construcción de carteras en activos dolarizados hoy responde más a una necesidad de cobertura frente a la incertidumbre global que a una expectativa de devaluación inminente”, comentaron.

Dante Ruggieri, socio de AT Inversiones, agregó que, desde el punto de vista cambiario, no deberíamos tener demasiada volatilidad.

“Si bien la zona de $1400 debería ser piso, esperamos un dólar sin demasiados cambios por lo menos hasta que termine la cosecha gruesa. Lo fundamental para los próximos meses está relacionado a que el BCRA pueda seguir comprando grandes cantidades de dólares y al mismo tiempo no permitir una apreciación desmedida, ya que, hoy el tipo de cambio real multilateral se encuentra por debajo de 90”, indicó.

Desde el lado del posicionamiento, y bajo este escenario, Ruggieri entiende que hoy la tasa en pesos sigue siendo atractiva.

“En toda la curva contamos con rendimientos de entre 2,5% y 2.6% de TEM. Por el lado de la inflación, febrero podría venir con un IPC en torno al 2,6% y en marzo ubicarse más cerca del 2,3% a 2,2%”, dijo.