En esta noticia

En febrero el crédito no bancario retrocedió 1,2% en términos reales con respecto a enero. Luego de cuatro meses consecutivos de expansión, el stock cayó a $14,07billones y la irregularidad de las carteras del sector volvió a aumentar: se ubicó en el 26,7%, más de cuatro veces la irregularidad del crédito total del sistema financiero y 2,4veces la mora del crédito para consumo bancario de las familias.

Así lo reflejó el último informe de la consultora Eco Go, que dirige Marina Dal Poggetto. “Desde hace cinco meses el crédito no bancario muestra una mejor dinámica que el crédito bancario, que en febrero cayó 2,4%”, señala el trabajo.

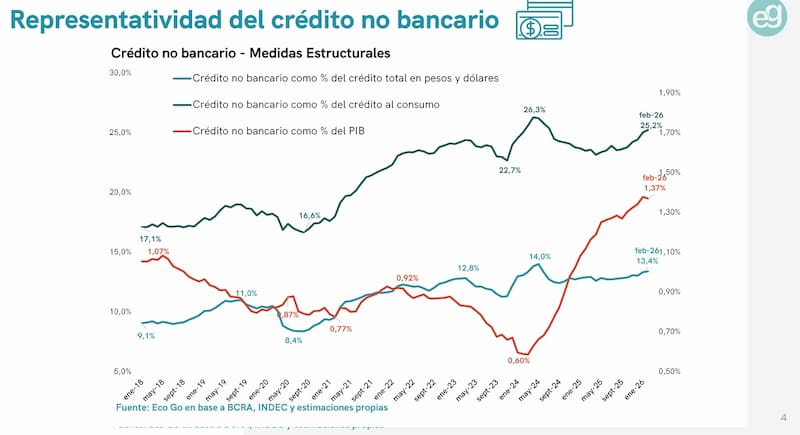

En términos interanuales, el crecimiento se volvió a desacelerar al 25,2% y acumula diez meses consecutivos de moderación desde el crecimiento máximo de 104% en abril pasado.

El informe destaca que, aun así, el nivel de febrero se ubica 144% por encima del de marzo de 2024 y 22,8% por sobre el máximo previo de febrero de 2018, ambos en términos reales.

El crédito no bancario sobre el salario

La participación del crédito no bancario en el crédito al consumo aumentó en 0,2p.p. y representa un 25,2% de este y 13,4% del crédito total.

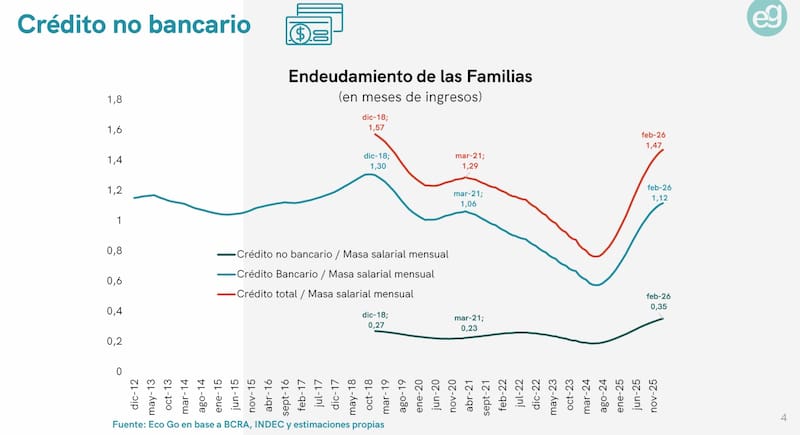

El 92% del crédito no bancario va destinado a familias y el endeudamiento de los hogares con entidades no bancarias se mantiene en el 35%de la masa salarial mensual, al igual que en enero.

Al incorporar también el crédito bancario, el peso del crédito asciende a 147,1% de la masa salarial, 1,8 p.p. más que en enero.

Si se toma sólo la masa salarial de los cuentapropistas y trabajadores informales, el crédito no bancario equivale a una vez y media la masa salarial mensual. •

El informe de Eco Go coincide con los datos de la consultora 1816 que arrojaron que la irregularidad del crédito de las entidades financieras aumentó en febrero. En el caso de las familias se incrementó por decimosexto mes consecutivo.

Desde 1816 apuntaron que, si bien bajan las tasas de los depósitos, no pasa lo mismo con las de los créditos. La tasa de referencia se mantiene en torno al 20%, pero no se ve el impacto en los préstamos y la aceleración de la inflación no ayuda.

En ese sentido, el Banco Central modificó la normativa de encajes para los bancos a partir del viernes en pos de avanzar más fuerte en una mejora del escenario crediticio, muy afectado por el crecimiento de la mora y tasas que se mantienen altas.

Lo que hizo fue flexibilizar la integración diaria mínima permitida a los bancos, que pasa del 75% al 65%. Y la otra medida fue quitar los plazos mínimos y máximos de los bonos elegibles para ser utilizados como encajes. De este modo, se amplió el universo de títulos, a fin de dar mayor flexibilidad a los bancos para transformar activos en liquidez regulatoria.

No obstante, estas medidas no afectan la morosidad en el crédito no bancario, que crece cada vez más. De hecho, hoy, 13 de cada 100 préstamos otorgados se toman en el sector no bancario, que está muy impulsado por los nuevos hábitos de uso de dispositivos digitales, combinado con la caída de puestos de trabajo formales y el crecimiento de la informalidad en la economía.