El BCRA compra divisas mientras el campo aumenta ligeramente su liquidación. Además, el escenario se da sin un aumento en el tipo de cambio, lo cual favorece un escenario de inversiones en pesos.

Se proyecta una liquidación récord del agro. Cuáles son los títulos en moneda local que recomiendan mientras el dólar sigue estable.

¿Larga vida al carry?

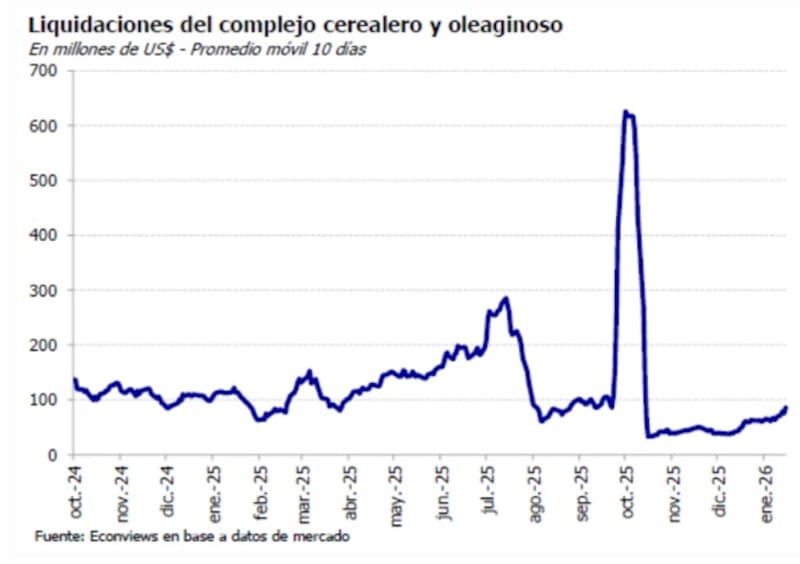

La liquidación del agro viene acelerándose en las últimas semanas, lo cual le permite al BCRA tener un mayor flujo en el mercado para poder hacerse de divisas.

La liquidación del complejo cerealero y oleaginoso alcanzó los u$s 100 millones en promedio de los últimos 10 días y alcanza su mayor valor desde finales de octubre y comienzo de noviembre de 2025, luego de que el equipo económico haya permitido la liquidación del agro sin retenciones por hasta u$s 7000 millones en la previa electoral.

Hacia adelante, se espera que la liquidación del agro pueda extender su volumen conforme nos acercamos al periodo de mayor liquidación estacional del agro, el cual se suele dar entre los meses de abril y julio.

Esto es clave ya que mientras se acreciente levemente la liquidación, el BCRA viene comprando divisas de manera regular, sumando más de u$s 800 millones en el mes.

Que el BCRA logre acumular dólares implica una buena noticia para el mercado y para las inversiones en pesos.

Al acumular divisas, el BCRA cuenta con mayor cantidad de recursos para defender el tipo de cambio y garantizar la estabilidad del esquema de bandas cambiarias.

Por lo tanto, ya sea por el mayor flujo del agro que le permite al BCRA comprar divisas y mejorar la solidez del esquema cambiario, combinado con sólidos datos del lado fiscal y externo, hace que todo ello se dé un escenario favorable para el carry trade.

Desde Sailing Inversiones agregaron que el mayor ritmo de liquidación del agro refuerza el escenario de carry trade y le da sustento a una extensión del “veranito cambiario”, al menos en el corto plazo.

“El ingreso de divisas mejora la oferta en el MULC, reduce la volatilidad del tipo de cambio y le da margen al BCRA para seguir acumulando reservas sin tensar el esquema. En ese contexto, el mercado tiende a desarmar coberturas cambiarias y a privilegiar estrategias en pesos, sobre todo cuando las tasas reales siguen siendo claramente positivas”, indicaron.

Desde el punto de vista de portafolio, desde Sailing Inversiones ven consistente mantener una posición agresiva en carry de corto plazo, aprovechando la iliquidez del sistema que sostiene tasas elevadas.

En este marco, la estrategia predominante es apostar al peso, pero con duration corta, para capturar tasa sin quedar expuestos a eventuales shocks de liquidez o cambios en la dinámica cambiaria.

“Instrumentos como la Lecap a febrero (S27F6), con rendimientos en torno al 3,1% (TEM), lucen atractivos frente a una inflación que estimamos en 2,5% para enero, con una trayectoria descendente hacia febrero. La combinación de tasas altas, menor presión cambiaria y desinflación gradual mejora el carry esperado y reduce el riesgo de corto plazo”, dijeron.

Rumbo a una liquidación récord

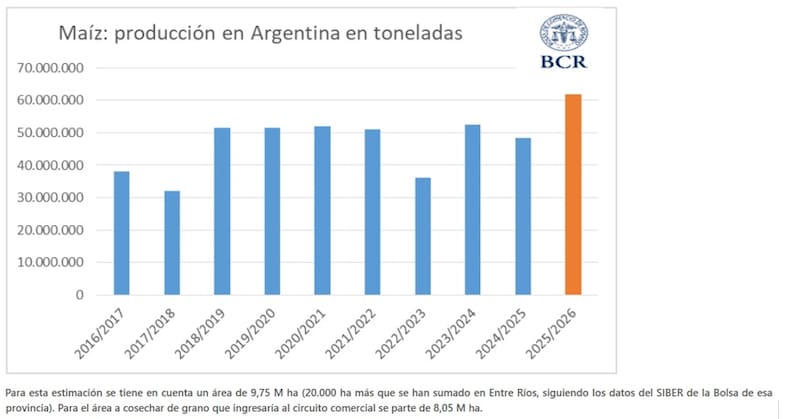

Además de que todavía falta que el campo liquide el mayor flujo de la cosecha, también se proyecta que la liquidación de granos sea récord.

Según la Bolsa de Comercio de Rosario, la primera estimación de liquidación de maíz apunta a la posibilidad de obtener una producción récord de 62 Mt, superando por 1 Mt la proyección inicial. Este guarismo supera por 9,5 Mt al récord anterior (52,5 Mt en el 2023/24). Con respecto al ciclo pasado, el aumento de la producción sería de un 24%.

Para el trigo se espera algo similar. Para la cifra final de producción de trigo, según la bolsa de Comercio de Rosario, se la estimó en 27,7 Mt, por lo que la Argentina produciría en la campaña 2025/26 un 37% más de trigo que en el ciclo previo.

“Considerando las últimas 25 campañas agrícolas, la cifra de trigo es récord por dónde se lo mire: en área sembrada superó la anterior marca de 7,1 en el 2001/02; en rinde supera por casi 5 quintales el anterior récord del 2010/11 (36,2 qq/ha). Y en producción por 4,7 Mt a los 23 Mt obtenidos en la temporada 2021/22”, dijeron desde Bolsa de Comercio de Rosario.

Estos factores también colaboran para seguir esperando un tipo de cambio estable y un veranito cambiario para las inversiones en pesos.

Pablo Lazzati, CEO de Insider Finance, indicó que al campo todavía le queda por liquidar una parte de una cosecha récord de trigo, por lo que aún restan las últimas liquidaciones.

Según Lazzati, con ese flujo, la tendencia bajista del dólar debería mantenerse, moviéndose en un rango de $1400 a $1450 a la vez que consideró que el Gobierno tampoco tiene incentivos para que el tipo de cambio caiga por debajo de esos niveles.

Desde el lado de las inversiones, Lazzati detalló que hay un proceso de alargamiento de duration en la deuda en pesos.

“Se observa que los inversores están alargando posiciones: vienen saliendo de cauciones muy cortas, que a fines del año pasado y comienzos de este rendían entre 70% y 80% a 1–7 días que actualmente rinden un 35% aproximadamente, y también de Lecap con vencimientos en enero y febrero. En su lugar, están yendo a plazos algo más largos, buscando asegurarse tasas del 35% al 39%, según el horizonte”, comentó.

Mariano Ortiz Villafañe, Chief Economist de Aldazabal y Cía, agregó que el buen ritmo de liquidaciones de exportaciones agrícolas en las últimas semanas viene facilitando las compras de divisas del Central para acumular reservas, lo que refuerza la confianza en el actual esquema.

Además, señaló que las buenas perspectivas para la cosecha gruesa auguran un flujo robusto de liquidaciones para la temporada alta en el segundo trimestre del año.

Por esta razón, ve valor en bonos en pesos a tasa fija.

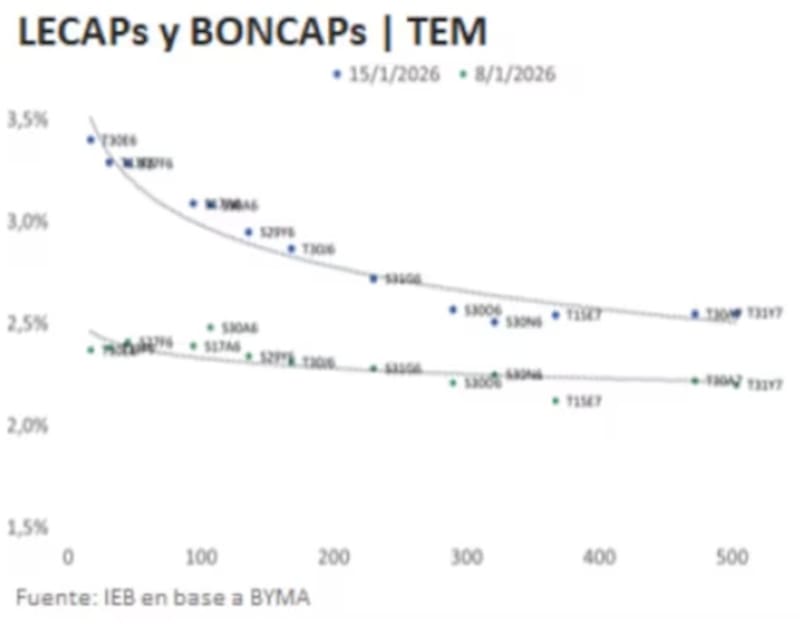

“En este marco, con el reciente ajuste de tasas al alza, que el mercado pareciera percibir como transitorio dada la curva de tasa fija invertida, aparece una oportunidad de carry enfocándose en el tramo corto de la curva (T13F6, S27F6, S17A6), en niveles superiores a 3% (TEM)”, detalló.

A su vez, y pensando en perfiles más conservadores, Ortiz Villafañe remarcó que ve valor en aprovechar la reciente baja del tipo de cambio para tomar posiciones dolarizadas, en particular de bonos corporativos de compañías de primera línea.

“Si bien los rendimientos comprimieron en los últimos meses, todavía se pueden encontrar oportunidades atractivas. Aun considerando la aparente consolidación del esquema de bandas ajustables por inflación, el tipo de cambio oficial actualmente a 8% del techo de la banda deja espacio para una eventual corrección cambiaria que podría borrar un par de meses de ganancias de carry.”, sostuvo.

Compras de dólares sin suba del tipo de cambio

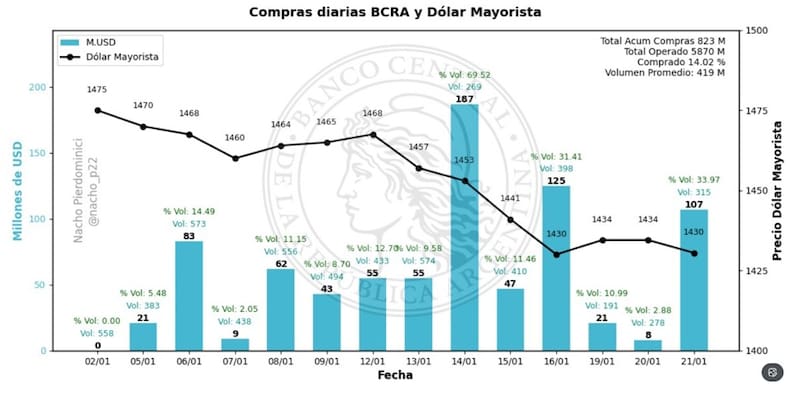

Las compras de dólares del BCRA en el mes se dan mientras el tipo de cambio no muestra grandes subas.

Ambos factores resultan clave para la dinámica de las inversiones en pesos.

Uno de los mayores temores que tenía el gobierno era que, a partir de las compras del BCRA de reservas, esto pueda gatillar una suba del tipo de cambio y que luego este se traslade a la inflación.

Sin embargo, la buena noticia para el BCRA es que tal dinámica no se estaría presentando, siendo esto un buen dato tanto para el Gobierno como para el inversor en pesos, es decir, aquel que hace carry trade.

Mientras que el BCRA compró más de u$s 800 millones en el año, el dólar mayorista pasó de $1475 hasta los $1430.

Dante Ruggieri, socio de AT Inversiones, coincide en que el escenario actual se vuelve propicio para una de carry trade en pesos.

“Hasta el fin de la cosecha deberíamos ver un BCRA comprando dólares, al mismo tiempo un dólar calmo y posiblemente una desaceleración de la inflación. Dado este contexto considero que es un buen momento para iniciar estrategias de carry, dado que las tasas también se encuentran muy atractivas”, afirmó.

En cuanto a los papeles a incorporar, Ruggieri detalló que, para inversiones de corto plazo, la Lecap a febrero (S27F6) luce atractiva, operando con una tasa mensual (TEM) cercana al 2.8%. además, resaltó que, para los que pueden buscar un horizonte un poco más largo, se encuentra la Lecap a abril (S17A6) y la Boncap a junio (T30J6) que se ubican con una tasa mensual (TEM) en torno al 2,6% y que también lucen atractivas.

Desde el lado de las inversiones, Adrián Yarde Buller, economista jefe de Facimex Valores, considera que el atractivo pasa hoy por alargar duration en las carteras.

“Vemos valor en los Boncap largos, donde la cercanía del tipo de cambio break-even con el techo proyectado de la banda cambiaria limita considerablemente el downside risk de estrategias de carry. Esto se da porque el mercado opera con una inflación implícita para 2026 entre 24% 25% que está por encima del 21% que esperamos y el 20% del REM”, indicó Yarde Buller.

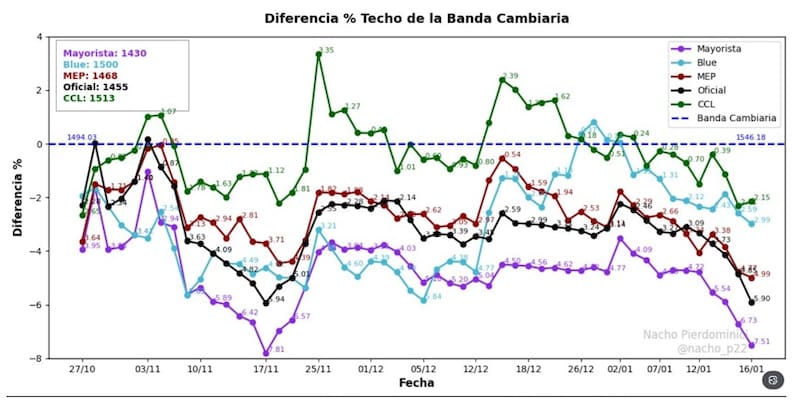

El dólar se aleja del techo de la banda

Habiéndose conocido el dato de inflación de diciembre de 2,8%, de a poco la banda superior va tomando una mayor pendiente, haciendo que se aleje del valor actual del tipo de cambio.

Tanto la banda superior como la inferior va incorporando de a poco el dato de diciembre, haciendo que las pendientes de las mismas sean más elevadas.

El hecho de que el crawling de las bandas sea más acelerado, hace también que el tipo de cambio tenga mas espacio antes de tocar la banda superior.

De esta manera, las estrategias de carry trade tienen hoy más margen para operar.

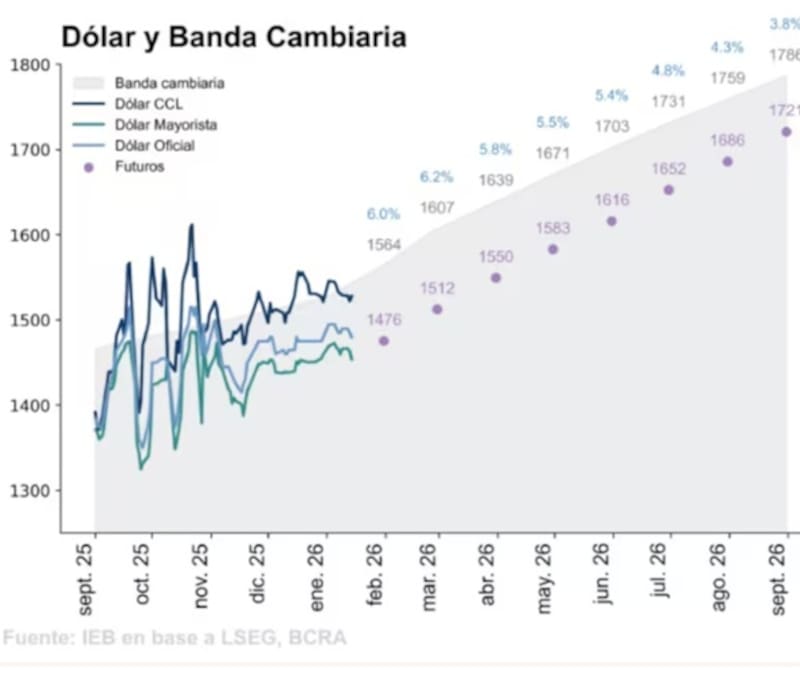

Mirando al futuro de la banda y habiendo conocido el dato de inflación de diciembre, el cual define el crawling de febrero, ya se puede determinar el ritmo de crawling de la banda superior desde febrero y en adelante.

Los analistas de Grupo IEB explicaron que la publicación del dato de inflación dio a conocer el valor de la banda con el que terminará febrero en $1607.

Proyectando la banda hacia adelante con los datos restantes de inflación del REM, desde Grupo IEB trazaron el posible techo de la banda superior para los próximos meses.

En ese sentido, detallaron que, para fin de marzo, la banda superior alcanzaría los $1639, avanzando a $1671 para fin de abril y los $1703 para fin de mayo.

Para septiembre, la banda superior se ubicaría en $1786.

El mercado de futuros tiene incluida en los precios una dinámica cambiaria mas lenta ya que los tipos de cambio implícitos se ubican debajo de la banda superior.

Para fin de febrero, el dólar futuro se ubica en $1512, saltando a $1550 para fin de marzo y $1583 para fin de abril. Finalmente, para septiembre, el dólar oficial alcanzaría los $1721, debajo de los $1786 de la banda superior.

Los analistas de Baires Asset Management detallaron que estamos en un contexto donde el Gobierno mantiene tasas reales elevadas como herramienta central para absorber pesos y defender el ancla nominal, el mayor ingreso de dólares —particularmente por la liquidación del agro— refuerza la lógica del carry trade.

Según indicaron, esto habilita la posibilidad de hacer “algo de carry”, pero no de manera indiscriminada, sino tomando posiciones por tramos de la curva para fortalecer la estrategia y permitir rebalanceos ágiles si el escenario cambia.

“La clave está en construir una arquitectura sólida, más que en una apuesta táctica de corto plazo. Asi, en carteras conservadoras en pesos estamos combinando instrumentos a tasa fija de mediano plazo, pensados para capturar el carry mientras el esquema se mantenga, con bonos ajustados por CER que aporten cobertura inflacionaria”, detallaron.

En cuanto a papeles puntuales, dentro del tramo corto y medio de la curva, desde Baires Asset Management resaltaron la Lecap a abril (S17A6) con una TIR cercana al 43%.

Por otro lado, en el tramo de mayor duración dentro de la tasa fija, destacaron al Boncap a abril de 2027 (T30A7) con una tasa del 35,3%, junto con la boncap a mayo de 2027 (T31Y7)

“Permiten fijar una tasa nominal alta bajo el supuesto de una desinflación gradual y una eventual baja de tasas hacia adelante. La T31Y7 aporta previsibilidad al rendimiento, al permitir salir de la volatilidad de las licitaciones más cortas y asegurar un horizonte de tasa a un plazo mayor, algo valorado en contextos de alta rotación de instrumentos” afirmaron.

Finalmente, consideraron que los bonos CER del tramo medio cumplen un rol defensivo clave.

“El TX26 (inflación + 8,4%) y el TZX26 (inflación + 8,7%) permiten balancear el riesgo de una desinflación más lenta de lo esperado, asegurando tasa real positiva y reduciendo la necesidad de hacer un timing fino sobre inflación y tasas”, dijeron.

La curva a tasa fija opera con tasas por encima del 3% en el tramo corto y en niveles de 2,5% en el tramo más largo.

Esto son niveles superiores a los que se evidenciaban a comienzo de año, cuando la curva promediaba en tasas mensuales (TEM) del 2,4%.

Fernando Camusso, economista y director de Rafaela Capital consideró que el BCRA parece estar tranquilo quedándose con excedentes de divisas sin forzar la suba del tipo de cambio, que era lo que en la previa del 2026 se podía esperar.

“El veranito cambiario se extiende conforme sube el volumen del carry. La tasa de caución viene cayendo por cuarta rueda unos 200bps (32,5% TNA) y se va quedando detrás de la tasa fija corta en términos de TEA (44,2% TEA del T13F6). Aún así seguimos en el tramo corto con una mínima preferencia por CER, tasa fija para el tramo largo, mientras que Duales como el TTJ26, pero sobre todo TTS26, tienen mejor performance relativa”, detalló.