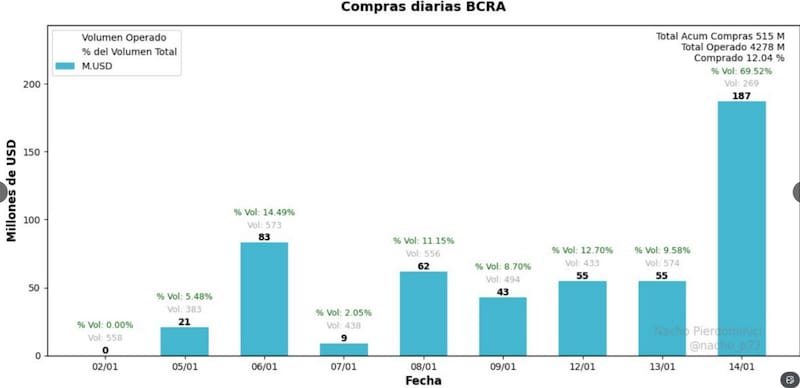

El miércoles el BCRA compró u$s 187 millones y lleva embolsados u$s 515 millones con adquisiciones en 7 de las ultimas 8 jornadas. El mercado considera que es un factor positivo para los bonos soberanos y proyecta mayores bajas en el riegso país. Qué títulos podrían verse más favorecidos.

Siguen las compras de dólares

Con el inicio del año, el BCRA también activo de manera consistente el proceso de compras de dólares. El miércoles, embolsó u$s 187 millones y ya lleva comprados u$s 515 millones.

Las compras de divisas se dan tras el cambio en el esquema cambiario, el cual ahora se mueve al ritmo de la inflación pasada, y tras los anuncios del equipo económico en el que señaló que comprara dólares por el 5% del volumen diario en el MLC.

Dichas compras de dólares se darán siempre y cuando se de un aumento en la demanda de dinero, y en la que el BCRA proyecta un aumento de la base monetaria desde el 4,2% actual hasta el 4,8% del PBI hacia diciembre de 2026, consistente con compras de reservas por hasta u$s 10.000 millones.

El mercado cree que si bien los u$s 10.000 millones anuales pueden ser una meta desafiante, esperan igualmente que se de un ciclo de compras de divisas, del orden del u$s 7000 millones.

Los analistas de Facimex Valores consideran que el programa monetario quedó fortalecido para comprar divisas dentro de la banda, en función de la demanda de dinero.

A su vez, resaltaron que, haciendo supuestos muy conservadores, el BCRA podría comprar u$s 7000 millones, con crecimiento de la demanda real de dinero, el potencial es incluso mayor.

“En un escenario conservador en que la demanda de dinero no crece en términos reales, sino que acompaña la inflación y el crecimiento, estimamos que la demanda de base monetaria podría crecer cerca de $11 billones permitiendo al BCRA comprar unos u$s 7000 millones”, detallaron.

Además, agregaron que el potencial sería mayor si la demanda de dinero además creciera en términos reales.

“Por cada 3% de crecimiento real de la demanda de dinero, el BCRA podría comprar u$s 1000 millones adicionales”, afirmaron.

Potencial alcista en los bonos

El hecho de que el BCRA pueda comprar dólares es un factor clave que es señalado por todos los analistas del mercado.

El mercado, así como también el FMI, le reclamaba al Gobierno que mejore las compras de dólares para fortalecer el activo del BCRA.

De esta manera, el Gobierno dio delivery a tal reclamo, modificando el actual esquema.

El mercado ve a estos cambios como positivos, permitiendo ver nuevas bajas en el riesgo país, por lo que ven mayores subas en los bonos a mediano plazo.

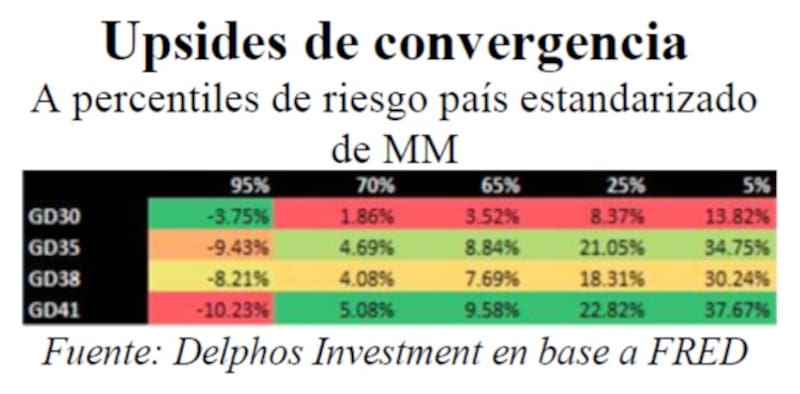

Los analistas de Delphos Investments consideraron que el inicio de un nuevo esquema de acumulación de reservas basado en una intervención coordinada entre BCRA y Tesoro, es el camino correcto para continuar en un sendero de compresión del riesgo país.

“Por un lado, el BCRA suma reservas vía compras por mercado secundario, mientras el Tesoro complementa con aportes puntuales a través de compras en bloque vinculadas a emisiones corporativas y a la liquidación de la cosecha fina”, dijeron.

En ese sentido, desde Delphos indicaron que esperan compresiones adicionales de riesgo país en un contexto interno de cambio de régimen, sumado a un reacceso del país a los mercados de deuda, y un escenario internacional favorable para LATAM.

“En un entorno favorable para LATAM y con fundamentos locales sólidos, vemos factible una compresión adicional hacia el nivel de 450 puntos. Una convergencia hacia los 450 puntos, correspondiente a tasas cercanas al 8%, nivel en el que entendemos que el Gobierno se siente cómodo para tomar deuda, implicaría un upside inmediato de entre 5% y 9% para los bonos largos”, dijeron.

Más dólares, más recursos

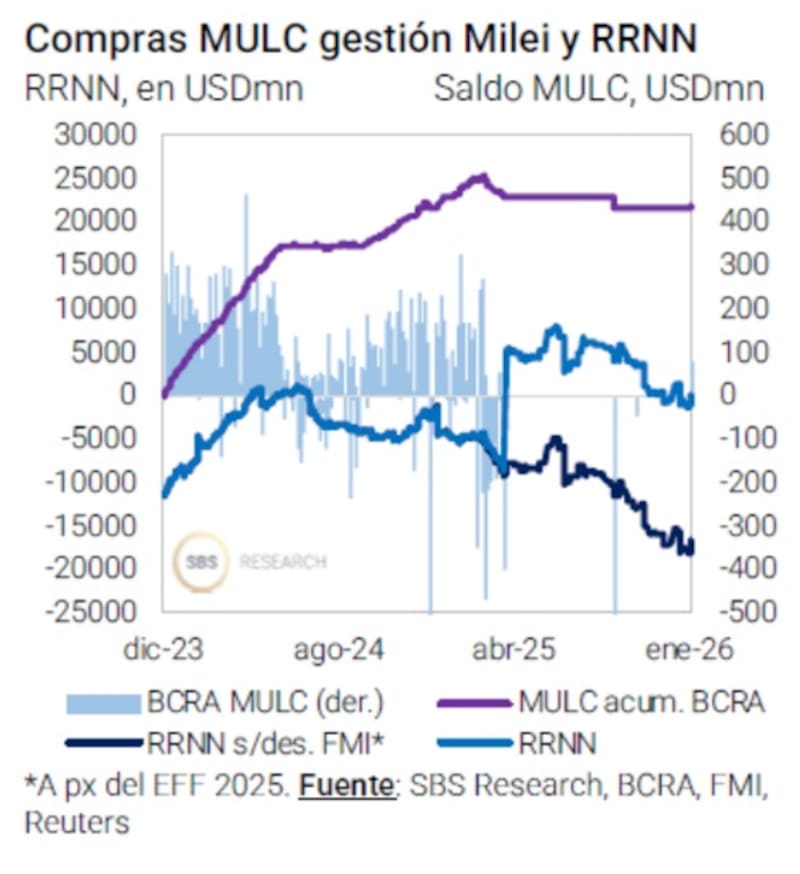

El hecho de que el BCRA compre dólares le permite mostrar al mercado que cuenta con recursos para poder hacer frente a los próximos pagos de la deuda.

Si la Argentina tiene recursos para pagar, el riesgo de default es menor, y por consiguiente, el riesgo país debería ser menor.

Por ello, y con esa lógica detrás, la racha positiva en la compra de dólares es vista como un factor positivo para la deuda local.

Juan Manuel Franco, economista jefe de Grupo SBS, cree que los bonos podrían verse favorecidos de un contexto de mayores compras de dólares.

“La renta fija en dólares subieron con el impulso de los anuncios de acumulación de reservas, siendo este uno de los catalizadores que siempre marcamos como fundamentales para los bonos en moneda dura”, indicó Franco.

En ese sentido, Franco considera que, a mayor ritmo de acumulación, mejor será la dinámica de los bonos dólares.

Además, resaltó que potenciales operaciones de pasivos o recompras de bonos que reduzcan los exigente pagos en dólares de los próximos años podrían ser un complemento bullish para los bonos.

“Sostenemos a GD35 y GD41 como top picks”, indicó Franco.

Según sus cálculos, pensando en un retorno total a un año para los Globales, si la deuda cotizase con rendimientos del 9%, el tramo corto de la curva avanzaría entre 7% y 9%, mientras que los bonos más largos podrían ganar entre 15% y 17%.

Ante un contexto en el que la deuda pasa a rendir 7%, los bonos podrían subir entre 9% y 12% en el tramo corto y de entre 25% y 30% en el tramo más largo.

Menos riesgos de default

Actualmente los bonos soberanos operan con tasas del 7% al 8% en el tramo corto y con rendimientos cercanos al10% en el tramo largo.

La curva se ha tornado con pendiente positiva, lo cual refleja una mayor confianza por parte de los inversores sobre la capacidad de pago de la deuda.

Es decir, el mercado ve menos riesgos de default en los bonos soberanos.

Bajo un contexto de compras de dólares, el mercado ve un círculo virtuoso sobre los bonos ya que, cuantas mas reservas compre, menos chances de default habrá y más bajará el riesgo país.

Los analistas de Portfolio Personal Inversiones resaltaron las bajas tasas de interés con los que operan los bonos locales, haciendo que tenga un correlato de menores probabilidades de default.

“Este buen desempeño de los soberanos también se reflejó en el mercado de CDS. Las probabilidades acumuladas de default implícitas se desplomaron hasta mínimos desde la última reestructuración de deuda de Guzmán. En particular, la probabilidad de default acumulada a 1 año cayó ayer al 7,9%, lo que implica una compresión de 2,2 pp. en lo que va de la semana”, dijeron.

Asimismo, desde PPI agregaron que “la probabilidad de default acumulada a 4 años se redujo de 36,6% a 33,6% en el mismo período, reflejando el renovado optimismo del mercado tras los anuncios del BCRA y el avance en el programa de acumulación de reservas”.

Los analistas de Cohen sostuvieron que el giro reciente del BCRA sobre el esquema de bandas y de compras de dólares, junto con la última colocación del nuevo Bonar en dólares, resulta constructivo para la deuda soberana.

Sin embargo, advierten que el impacto sobre los spreads probablemente sea gradual y esté condicionado al ritmo al que el BCRA logre recomponer reservas.

“Seguimos viendo recorrido en la deuda soberana. La recalibración del esquema cambiario, junto con las señales de avance en la recomposición de reservas, abre espacio para una compresión adicional de spreads. Bajo este escenario, estimamos que el riesgo país podría converger hacia la zona de los 475 pb hacia el primer trimestre de 2026 (desde los 570 pb actuales), un nivel que permitiría al país volver a acceder a los mercados internacionales de deuda”, detallaron.

En cuanto a sus preferencias, desde Cohen consideran que los bonos bajo ley local aparecen como los principales candidatos a capturar el mayor retorno potencial.

“Mantenemos el posicionamiento en el AL35 (10% TIR) y sumamos el GD41 (9,6% TIR), con retornos potenciales del 10% y 8,5%, respectivamente”, sostuvieron.

Los analistas de Grupo IEB consideran que en adelante, restan definiciones clave en el ámbito legislativo, como la reforma laboral y la impositiva, los cuales contribuirían a una compresión adicional de los títulos soberanos.

Según sus estimaciones, esto podría llevar al riesgo país hacia la zona de 450 a 500 puntos básicos en un contexto favorecido por la reciente aprobación del presupuesto 2026 y al nuevo esquema de acumulación de reservas.

“Ratificamos nuestra recomendación de compra de deuda soberana argentina, con especial énfasis en el tramo largo de la curva. En particular, destacamos los bonos AL35 y GD41, que tienen más potencial de ganancia por su mayor duración, con un upside potencial de entre 7 y 8%”, afirmaron.

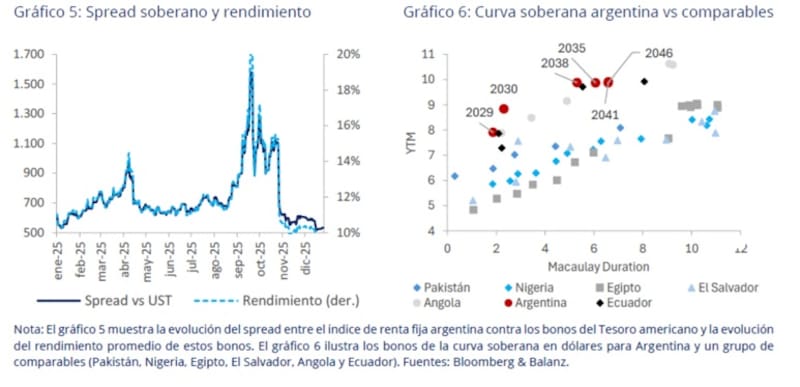

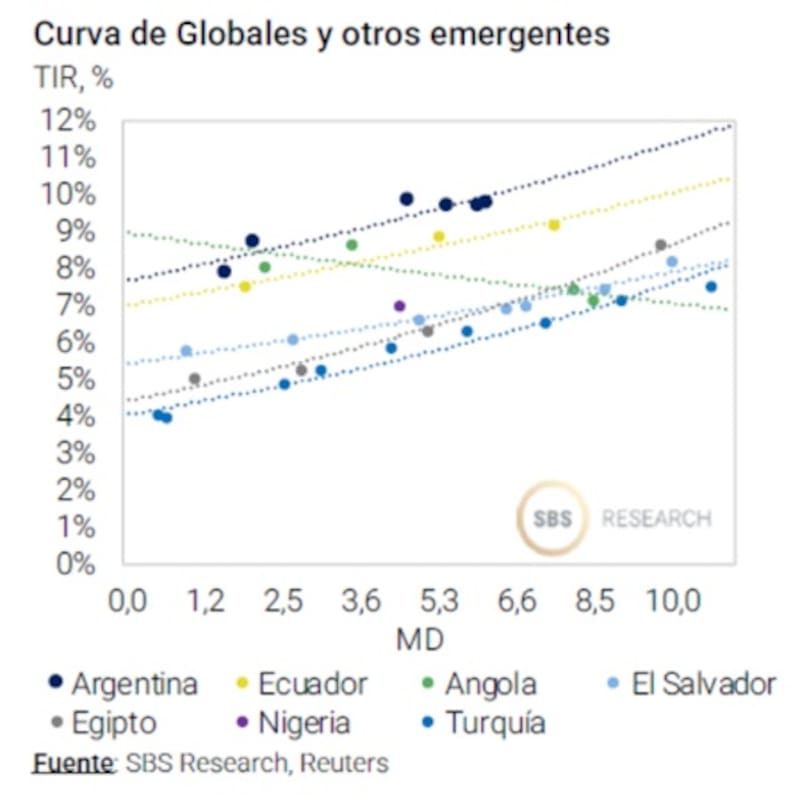

Lejos de emergentes

Sin embargo, pese a la mejora actual, los bonos soberanos permanecen distanciados de lo que rinden otros países.

La posible compra de dólares por parte del BCRA podría hacer que los bonos locales converjan a sus pares regionales y de mercados emergentes.

Aun a pesar de la mejora en la curva, estos niveles de tasa siguen siendo debajo de lo que rinden los comparables de Argentina.

Casos como Kenia, rinden 6% en el tramo corto y 9% en los bonos a 2046. Países como Nigeria rinden 6% a 2030 y 8% a 2040

Otros casos como El Salvador, Egipto, Angola o Pakistán también operan con tasas inferiores a lo que lo hace la renta fija argentina.

De esta manera, la expectativa esta puesta en que la curva local pueda converger a lo que rinden los países comparables.

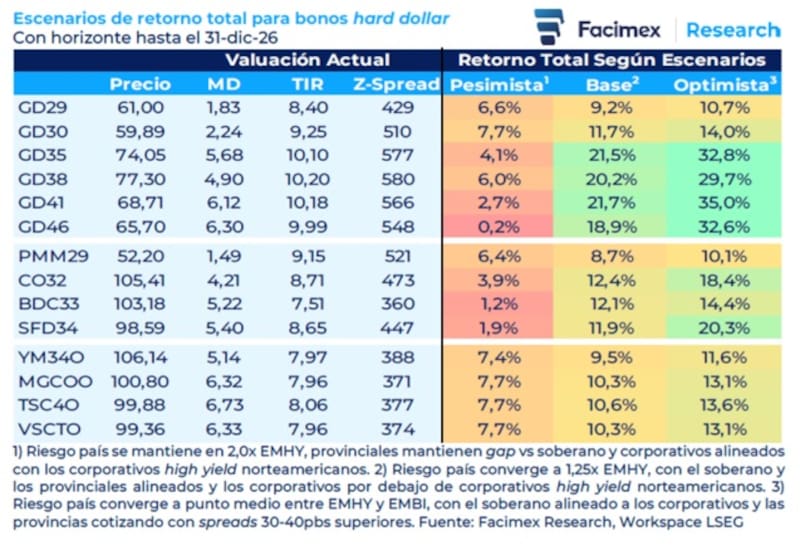

Desde Facimex Valores proyectan una mayor baja del riesgo país, por lo que ven valor en los bonos soberanos hacia adelante.

“Nuestro escenario base contempla un riesgo país convergiendo a 1,25x el spread de los emergentes high yield, es decir, unos 409 puntos básicos, posicionándonos todavía como uno de los créditos más castigados del asset class, pero ya no desacoplados de los comparables”, afirmaron.

Por otro lado, detallaron que, en un escenario aún más optimista, el EMBI Argentina podría quedar a mitad de camino entre los emergentes high yield y el EMBI, es decir, un riesgo país de 278 puntos básicos.

En sentido contrario, un escenario pesimista mostraría al EMBI Argentina escalando a 2,0x el spread de los emergentes high yield, en 654 puntos básicos.

Según sus estimaciones, en el escenario base de Facimex Valores, los bonos soberanos del tramo corto podrían subir entre 9% y 11%, mientras que los bonos del tramo medio y largo podrían ganar entre 21% y 20%.

Los títulos más largos podrían registrar ganancias de entre 18% y 21%.

Bajo un escenario optimista, los bonos cortos podrían subir entre 10% y 14%, mientras que el tramo medio registraría ganancias de 29% a 33%. Finalmente, los bonos más largos podrían subir entre 32% y 35% bajo ese escenario.

Los analistas de Balanz también ven valor en los bonos soberanos, en especial los más largos, con vencimiento en 2041, sustentado en un escenario de mayores compras de dólares, reformas estructurales y desarrollo productivo del país.

“Bajo un marco cambiario más flexible, y con reformas estructurales prontas a tratarse en el Congreso, vemos espacio para que el spread soberano comprima aún más. Creemos que el riesgo país puede converger a niveles de 400 a 450 puntos básicos. Es decir, por debajo de los mínimos de la era Milei, aunque todavía 100 puntos por encima de lo observado en 2017”, dijeron.

En cuanto a sus argumentos para esperar tal mejora resaltaron la aprobación del presupuesto de 2026, de la reforma laboral, y la efectiva acumulación de reservas por parte del BCRA.

“En este contexto, vemos espacio adicional para la compresión del riesgo país a medida que se realicen compras de reservas, se apruebe la reforma laboral en el Congreso (después de la reciente aprobación del presupuesto 2026), y se fortalezca el proceso de estabilización de la inflación”, detallaron.

Maximiliano Tessio, asesor financiero, detalló que también espera una compresión adicional del riesgo país, por lo que mantiene su recomendación por estirar duration dentro de la curva de soberanos, siendo que presentan una mejor relación riesgo retorno que el tramo corto.

“Sostenemos nuestra preferencia por el tramo largo de soberanos, dado que consideramos que en el tramo corto el potencial está acotado por rendimientos que ya se encuentran en niveles atractivos de entre 7 y 8%. Además, considerando la suba reciente en los spreads por legislación, mantenemos nuestra preferencia por Bonares por sobre Globales, esperando una compresión adicional en línea con un escenario más optimista y con un view en el que la brecha de canje entre CCL y MEP tenderá a 0 en el mediano a largo plazo”, afirmó Tessio.