Los emergentes están colocando deuda en dólares a un ritmo récord. En este contexto, Ecuador contrató a BofA Securities y Citigroup para coordinar una gira de presentación con inversionistas, que podría ir seguida de la venta de un bono denominado en dólares.

En este contexto de colocaciones de deuda emergente a nivel globa, la atención pasa a la Argentina y su regreso al mercado. Cuánto debe bajar el riesgo país para que Argentina coloque deuda en el mercado.

Regreso al mercado de Ecuador

Ecuador se prepara para regresar a los mercados internacionales de deuda por primera vez desde 2019.

Según una nota publicada por la agencia Bloomberg, el gobierno de Ecuador contrató a BofA Securities y Citigroup para coordinar una gira de presentación con inversionistas, que podría ir seguida de la venta de un bono denominado en dólares.

El regreso a los mercados de bonos “permite la ejecución de operaciones de gestión de pasivos destinadas a mejorar el perfil de la deuda y reducir las presiones sobre el servicio a mediano plazo”, afirmó el Ministerio de Hacienda.

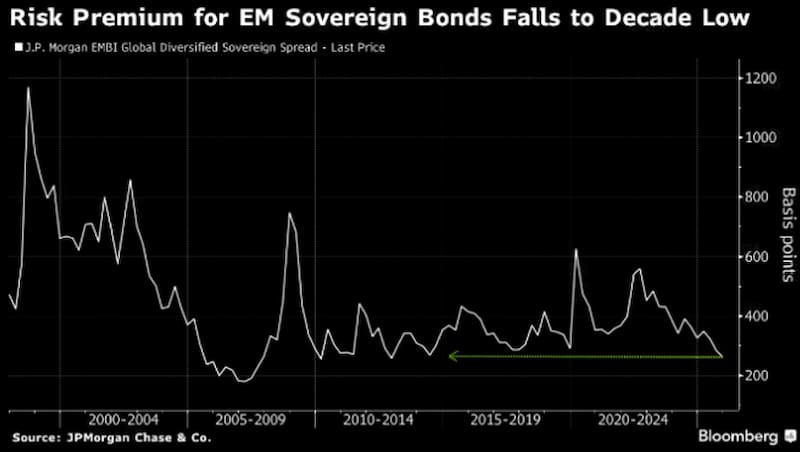

El posible acuerdo se produce en medio de un buen momento para la colocación de deuda en los mercados de bonos en general y de emergentes en particular.

En lo que va del 2026 ya se colocaron u$s 60.000 millones en bonos en dólares de merados emergentes, es decir 73% por encima del mismo período de 2025, según datos recopilados por Bloomberg.

Además, los emergentes están aprovechando el bajo costo de endeudamiento. El diferencial de los bonos gubernamentales de los mercados emergentes con los bonos del Tesoro ha caído 127 puntos básicos desde abril, a un mínimo de una década, lo que crea una oportunidad para que las naciones en problemas recuperen el acceso al mercado.

Surinam recaudó casi u$s 1600 millones, con una venta de deuda, dos años después de salir del default.

Mirando a la Argentina

En este contexto de colocaciones de deuda emergente a nivel globa, la Argentina parecería ser el próximo objetivo.

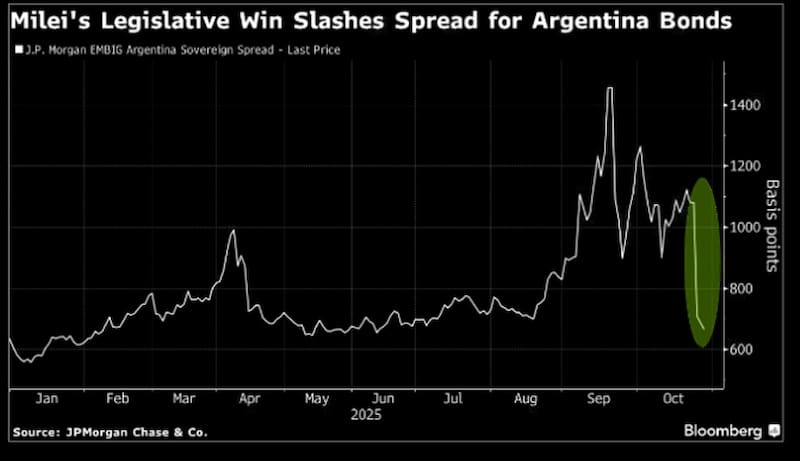

Según el banco JPMorgan, el acceso al mercado para la Argentina vuelve a ser un “objetivo plausible” tras la victoria electoral del gobierno en las elecciones intermedias

El perfil de vencimientos de deuda en dólares de Argentina es desafiante, por lo que muy probablemente el Gobierno tenga que recurrir a la emisión de deuda en el mercado internacional para poder renovar sus compromisos.

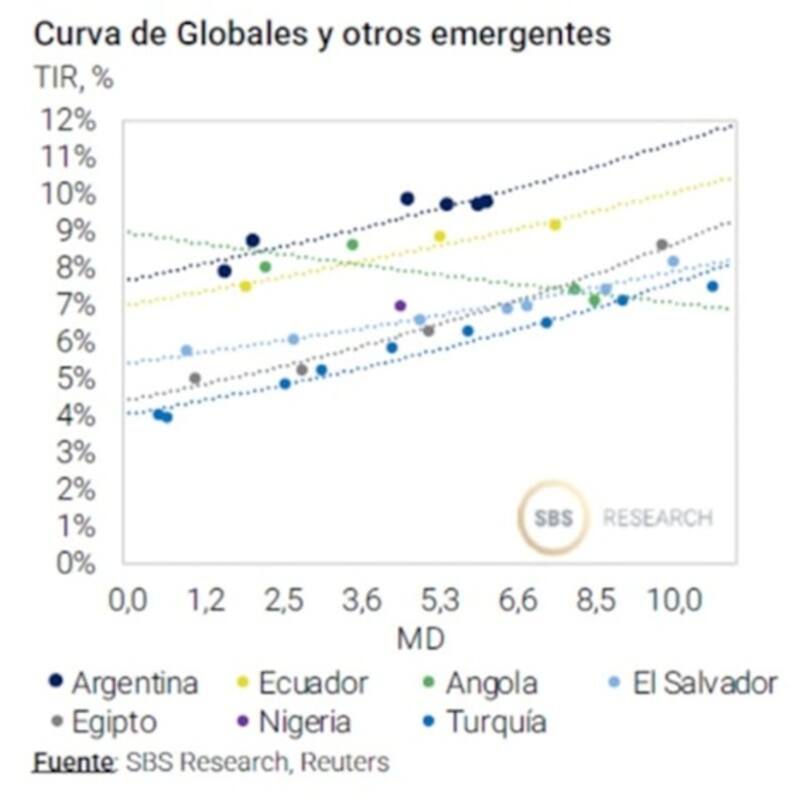

La deuda de Ecuador a 5 años ya se encuentra arbitrada a la de mercados emergentes, operando con tasas del 7%, similar a lo que rinde Pakistán y Egipto.

En cambio, la deuda argentina 5 años todavía está en niveles de 9% y opera en valores cercanos al 10% para lo que respecta a los títulos a 10 años.

A su vez, la deuda a 10 años de Ecuador rinde 9%, lo cual le permite emitir deuda a un digito, algo que todavía la Argentina no logra.

El resultado de las elecciones legislativas le permitió a la deuda local acercarse a los retornos de sus pares, ya que previo a la contienda electoral la deuda argentina se había distanciado significativamente.

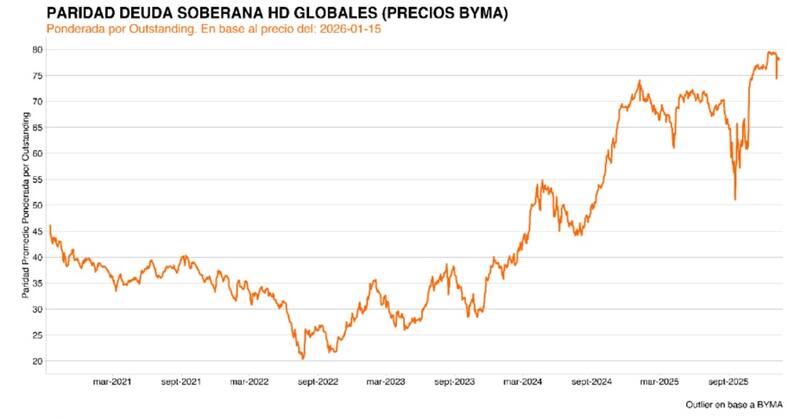

Los bonos soberanos argentinos se destacaron desde las elecciones a hoy, evidenciando ganancias de más del 30% en los distintos tramos de la curva y finalizando el 2025 con subas de entre 17% y 25%.

Mirando a nivel global y tomando en el último año, los títulos locales tuvieron una performance inferior que sus pares.

Países como Bolivia, Ecuador, El Salvador, o Pakistán registraron ganancias superiores a la de los bonos locales en el último año, por lo que la renta fija argentina se muestra retrasadas respecto de sus pares.

Esperando una compresión mayor

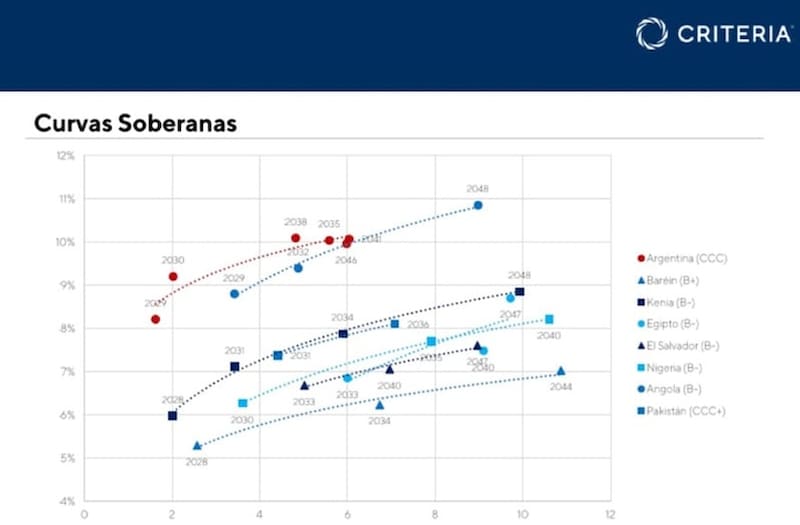

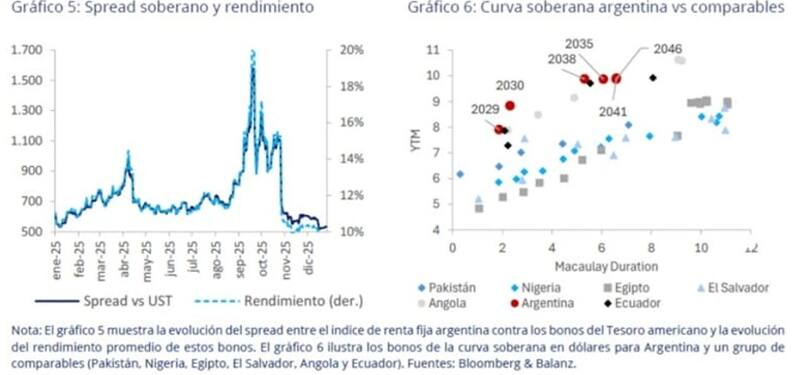

Actualmente, todos los tramos de la curva soberana argentina opera con tasas debajo del 10%.

El tramo corto de la curva soberana rinde 8,3% en el Global 2029 y de 9% en el Global 2030.

En los títulos de mayor plazo, la curva rinde en torno al 10% en los títulos de 2035 a 2046.

Aun a pesar de la mejora en la curva, estos niveles de tasa siguen siendo debajo de lo que rinden los comparables de Argentina.

Casos como Kenia, rinden 6% en el tramo corto y 9% en los bonos a 2046. Países como Nigeria rinden 6% a 2030 y 8% a 2040

Otros casos como El Salvador, Egipto, Angola o Pakistán también operan con tasas inferiores a lo que lo hace la renta fija argentina.

De esta manera, la expectativa esta puesta en que la curva local pueda converger a lo que rinden los países comparables.

La expectativa del mercado está en que, a partir de la compra de dólares por parte del BCRA, se logre una baja adicional del riesgo país, que se acerque a lo que rinde la deuda emergente y que dicha merma en el EMBI local le permita al Gobierno poder volver a colocar deuda en el mercado internacional.

Los analistas de Cohen consideran que el escenario para los bonos soberanos en moneda extranjera sigue siendo favorable ya que esperan un riesgo país debajo de los 500 puntos.

“Estamos en un contexto marcado por la redefinición de las bandas cambiarias y el anuncio de un programa de acumulación de reservas, que aporta una transformación relevante en la dinámica del frente externo. En este sentido, el riesgo país podría converger gradualmente a niveles en torno a 475 pb hacia el primer semestre de 2026 desde los valores actuales”, estimaron.

De este modo, para los analistas de Cohen, los bonos bajo ley local aparecen como los principales candidatos a capturar el mayor retorno potencial.

“Mantenemos el posicionamiento en el AL35 (9,7% TIR) y sumamos el GD41 (9,5% TIR), con retornos potenciales del 8,1%”, afirmaron.

De cara a 2026, desde Grupo IEB entienden que aún existe margen para una mayor compresión de los títulos soberanos.

“Creemos que el riesgo país que podría converger a la zona de 500 a 600 puntos básicos en un contexto favorecido por la reciente aprobación del presupuesto 2026 y al nuevo esquema de acumulación de reservas”, estimaron.

En esta línea, desde Grupo IEB se mantienen constructivos sobre la deuda soberana argentina.

“Ratificamos nuestra recomendación de compra, con especial énfasis en el tramo largo de la curva. En particular, destacamos los bonos AL35 y GD41, con un upside potencial de entre 7 y 8%. Los bonos ley local nos resultan más atractivos por que podrían capturar una mayor compresión, teniendo en cuenta que mantienen spreads de entre 3% y 5%, que debería normalizarse en el escenario de compresión del RP esperado”, afirmaron.

Maximiliano Tessio, asesor financiero, detalló que, con el inicio de un nuevo esquema de acumulación de reservas basado en una intervención coordinada entre BCRA y Tesoro, es el camino correcto para continuar en un sendero de compresión del riesgo país.

“En un entorno favorable para LATAM y con fundamentos locales sólidos, vemos factible una compresión adicional hacia el nivel de 450 puntos, correspondiente a tasas cercanas al 8%, nivel en el que entendemos que el Gobierno se siente cómodo para tomar deuda, implicaría un upside inmediato de entre 5% y 9% para los bonos largos”, dijo.

Más dólares, más recursos

El hecho de que el BCRA compre dólares le permite mostrar al mercado que cuenta con recursos para poder hacer frente a los próximos pagos de la deuda.

Si la Argentina tiene recursos para pagar, el riesgo de default es menor, y por consiguiente, el riesgo país debería ser menor.

Por ello, y con esa lógica detrás, la racha positiva en la compra de dólares es vista como un factor positivo para la deuda local, lo cual hace que el riesgo de default de la deuda sea más baja.

Juan Manuel Franco, economista jefe de Grupo SBS, cree que los bonos podrían verse favorecidos de un contexto de mayores compras de dólares.

“La renta fija en dólares subieron con el impulso de los anuncios de acumulación de reservas, siendo este uno de los catalizadores que siempre marcamos como fundamentales para los bonos en moneda dura”, indicó Franco.

En ese sentido, Franco considera que, a mayor ritmo de acumulación, mejor será la dinámica de los bonos dólares.

Además, resaltó que potenciales operaciones de pasivos o recompras de bonos que reduzcan los exigente pagos en dólares de los próximos años podrían ser un complemento bullish para los bonos.

“Sostenemos a GD35 y GD41 como top picks”, indicó Franco.

Por su parte desde Facimex Valores proyectan una mayor baja del riesgo país, por lo que ven valor en los bonos soberanos hacia adelante.

“Nuestro escenario base contempla un riesgo país convergiendo a 1,25x el spread de los emergentes high yield, es decir, unos 409 puntos básicos, posicionándonos todavía como uno de los créditos más castigados del asset class, pero ya no desacoplados de los comparables”, afirmaron.

Finalmente, los analistas de Balanz también ven valor en los bonos soberanos, en especial los más largos, con vencimiento en 2041, sustentado en un escenario de mayores compras de dólares, reformas estructurales y desarrollo productivo del país.

“Bajo un marco cambiario más flexible, y con reformas estructurales prontas a tratarse en el Congreso, vemos espacio para que el spread soberano comprima aún más. Creemos que el riesgo país puede converger a niveles de 400 a 450 puntos básicos. Es decir, por debajo de los mínimos de la era Milei, aunque todavía 100 puntos por encima de lo observado en 2017”, dijeron.

En cuanto a sus argumentos para esperar tal mejora resaltaron la aprobación del presupuesto de 2026, de la reforma laboral, y la efectiva acumulación de reservas por parte del BCRA.

“En este contexto, vemos espacio adicional para la compresión del riesgo país a medida que se realicen compras de reservas, se apruebe la reforma laboral en el Congreso (después de la reciente aprobación del presupuesto 2026), y se fortalezca el proceso de estabilización de la inflación”, detallaron.