Con la brecha en máximos y un atraso cambiario que se eleva día a día a causa de la suba de los dólares financieros, una mayor inflación y un dólar oficial fijo en $350, el mercado ve cada vez más riesgos devaluatorios.

La especulación de una devaluación se plasmó fuertemente en los contratos de dólar futuro, así como también en la búsqueda de cobertura en los bonos dólar linked, y en los duales en particular.

La volatilidad en los contratos de dólar futuro se disparó, y el BCRA comenzó a vender contratos abruptamente, rozando el cupo límite que tiene en Rofex de u$s 5000 millones.

Más ventas de dólar futuro

Las tasas de devaluación se desplazaron al alza en las últimas semanas en medio de una expectativa creciente de una devaluación, por lo que el mercado está viendo presiones cambiarias inminentes.

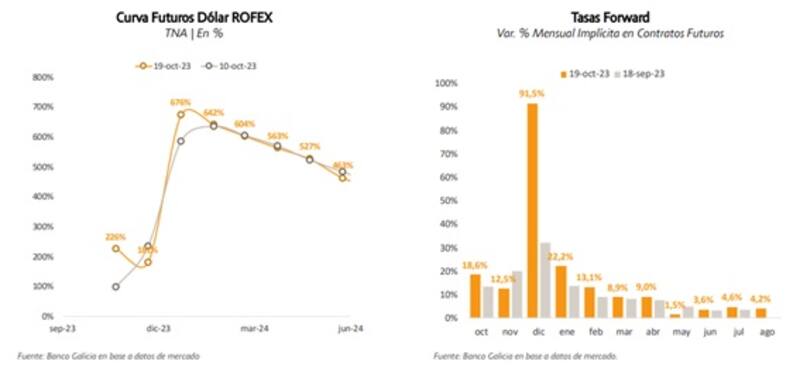

La curva muestra tasas nominales anuales de 236% y 160% entre octubre y noviembre, saltando al 620% en diciembre.

Esto significa que el mercado ve un salto cambiario del 18,6% TEM hasta fin de octubre de este año y un 12,5% en noviembre.

A su vez, espera que con la nueva gestión haya una devaluación del 91,5% TEM.

Los analistas de Cohen agregaron que la devaluación implícita se ubica en el 7% hasta octubre, en el 131% hasta diciembre y en el 280% hasta abril de 2024.

En cuanto al volumen en dólar futuro, desde Cohen detallaron que ayer se negociaron 1.643 millones de contratos, lo que representa un acumulado semanal de 8670 millones.

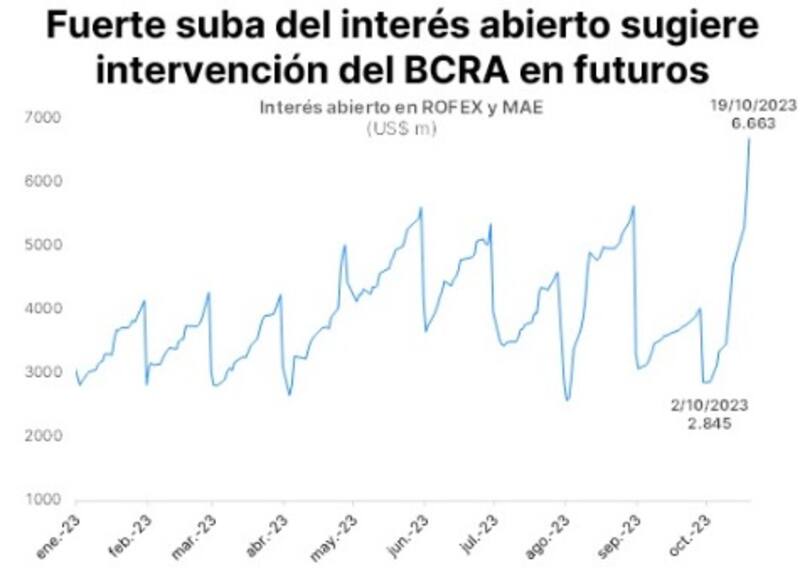

"El interés abierto creció en u$s 218 millones y alcanzó un stock total de u$s 5200 millones, lo cual significa un aumento mensual del 52% y un crecimiento interanual del 26%", afirmaron.

Para calmar las tensiones cambiarias en Rofex, el BCRA salió a vender dólar futuro en distintos vencimientos, incrementando su participación en el mercado en las últimas jornadas.

Los analistas de Portfolio Personal Inversiones (PPI) agregaron que el interés abierto entre MAE y ROFEX creció u$s 787 millones ayer (un guarismo más que atípico) tras haberse expandido u$s 615 millones el lunes y u$s 600 millones el martes.

"El interés abierto entre ambos mercados saltó u$s 2.002 millones en esta semana, denotando que el BCRA habría estado presente a lo largo de toda la curva", explicaron desde PPI.

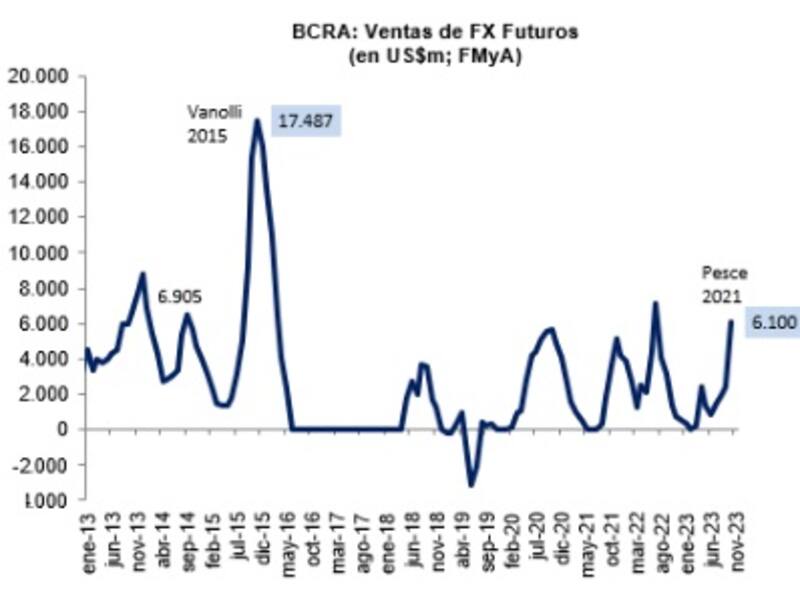

Según estimaciones de Fernando Marull, director de FMyA, hoy la posición vendida total del BCRA es de u$s 6100 millones.

Esto es más de la mitad del cupo total que tiene permitido el BCRA de u$s 9000 millones entre Rofex y MAE, acordado con el FMI.

Ante la necesidad de tener que frenar el frenesí devaluatorio, el BCRA intentó calmar el dólar futuro con mucho más énfasis en Rofex que en MAE.

De esta manera, el interés abierto en futuros de dólar en Rofex superó ayer los u$s 5000 millones, al cerrar en u$s 5200 millones.

A su vez, según el economista Salvador Vitelli, la posición vendida en dólar futuro en MAE es de u$s 1463 millones.

Sin cupo en ROFEX

Según estimaciones de los analistas de la Consultora 1816, es posible que el BCRA haya tocado su límite de u$s 5000 millones y aclararon que volvió a haber un spread entre contratos MAE y Rofex.

"En MAE, el interés abierto cerró en u$s 1500 millones, y ahí el límite es de u$s 4000 millones. Solo ayer el interés abierto aumento u$s 218 millones en Rofex y u$s 568 millones en MAE. El incremento siguió explicado por los contratos de octubre y noviembre", afirmaron.

Además, agregaron que el límite del BCCRA en Rofex corresponde a octubre, que explica u$s 3155 millones, sobre un interés abierto total de u$s 5200 millones.

"Al 31 de octubre, el BCRA volverá a tener margen de venta en ese mercado", señalaron.

Pablo Reppetto, research de Aurum Valores, afirmó que el cupo máximo es de u$s 5000 millones en Rofex y u$s 4000 millones en MAE.

En ese sentido, detalló que, al analizar los precios, se abrió una brecha entre Rofex y MAE.

"Eso es habitual cuando se queda sin cupo o le queda muy poco cupo. Puede ser que se haya quedado con muy poco cupo en Rofex o con nada de cupo", afirmó.

Finalmente, y en relación a la curva Rofex, los analistas de Anker Latinoamérica, afirmaron que si bien las tasas implícitas de la curva de futuros Rofex implican un costo de la cobertura cambiaria mayor a la curva dólar linked soberana para el mismo plazo, ven una persistencia en la tensión cambiaria.

"No descartamos que continúe la presión alcista a lo largo de la curva, sobre todo, con un BCRA cerca del límite máximo de exposición de u$s 5000 millones en Rofex. Esta condición habría generado la intervención del BCRA en el mercado de futuros de MAE", suvieron.