Los flujos a emergentes colapsaron y ya no reciben divisas. Los fondos de bonos en dólares de mercados emergentes sufren rescates en medio de la suba de tasas a nivel global, que se dan a causa de una expectativa de mayor inflaicon.

Este contexto representa un riesgo para la deuda argentina en dólares.

Expectativas de inflación y flujos a emergentes

En medio de la volatilidad global dese el estallido de la guerra, los flujos a emergentes se revirtieron con fuerza.

El conflicto bélico hizo disparar el precio del petróleo, lo cual derivó en una expectativa de mayor inflación.

Tal expectativa inflacionaria provocó un cambio en las proyecciones de baja de tasas de la Fed y en la que ahora se espera que el Banco Central de EEUU deba subir la tasa, en vez de bajarla tal como se esperaba antes del conflicto.

Además, los demás Bancos Centrales del mundo también están especulando con mayores subas de tasas de interés, dejando de lado la expectativa de laxitud monetaria.

Este cambio en las perspectivas monetarias provocó una disparada en las tasas de interés de EEUU y derivó en una fuerte reversión de los flujos a los mercados emergentes.

En el promedio de los últimos 20 días, los flujos a los bonos de mercados emergentes pasaron de un saldo positivo de más de u$s 2000 millones en el año, a un fuerte colapso de casi u$s 1000 millones negativo.

Esta tendencia vino de la mano de una baja del 4% en el índice de bonos en dólares de emergentes desde el estallido de la guerra.

Cuando el contexto global se torna más desafiante, los inversores buscan desarmar posiciones en activos de riesgo y buscan activos de cobertura.

De esta manera, generalmente los mercados emergentes tienden a sufrir ya que son considerados activos de mayor riesgo y es la clase de instrumentos en la que los inversores ven con mayor cautela.

En general, en un escenario más adverso, los mercados que más van a sufrir son aquellos que muestran una dinámica más débil en materia economía, ya sea fiscal, como externa.

Desde Baires Asset Management explicaron que cuando el contexto internacional se vuelve incierto, como ha ocurrido recientemente tras la escalada de conflictos geopolíticos, la memoria entre los inversores se activa y estos recuerdan dónde están los riesgos más altos y reaccionan en consecuencia.

“Los flujos en la deuda emergente muestra con claridad este fenómeno. Luego de un período de relativa estabilidad y recuperación durante 2024 y parte de 2025, los capitales comenzaron a retirarse de manera abrupta. No se trata solo de una corrección técnica: es un cambio en la percepción global del riesgo”, indicaron desde Baires Asset Management.

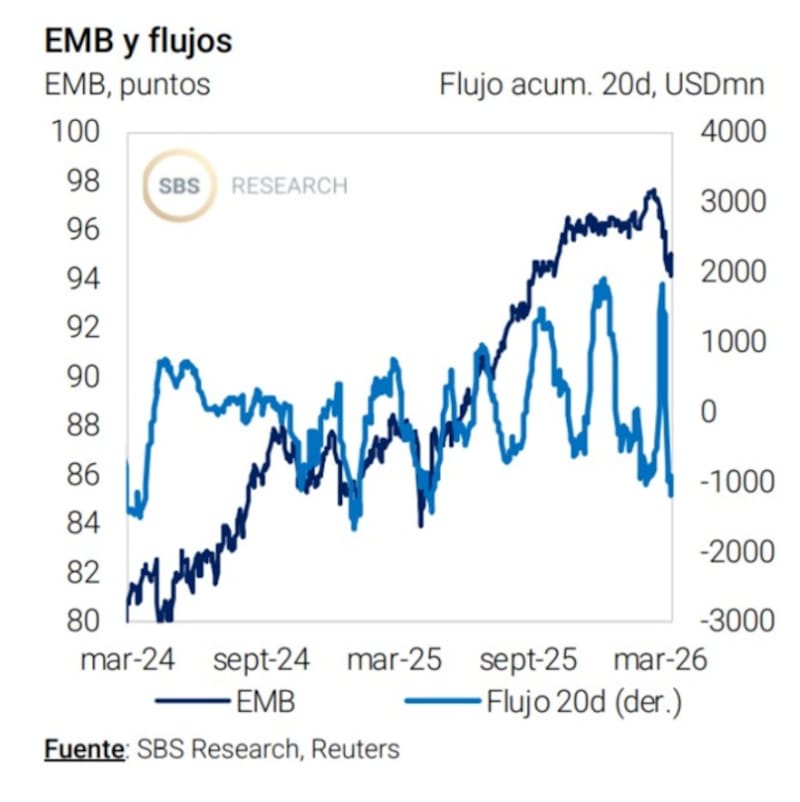

Juan Manuel Franco, economista jefe de Grupo SBS, advierte que los flujos a emergentes sufrieron la volatilidad internacional tras el estallido de la guerra en Medio Oriente, con una caída para el ETF de bonos emergentes (EMB) de cerca del 3% desde comenzado el conflicto.

“Para un índice de renta fija, se trata de un movimiento importante. Si bien pareciera estar haciendo piso en la zona actual, la dinámica de los emergentes y la respuesta al vaivén en precios de commodities y tensión internacional será el principal punto a seguir”, afirmó.

Impacto en Argentina

El entorno global más volátil y en la que los flujos a emergentes se retraen, la deuda local tiende a sufrir y a acompañar la tendencia global.

Naturalmente un impacto en los bonos en dólares de Argentina suele ser mayor ya que estos son considerados activos de alto beta (riesgo) y de mayor volatilidad.

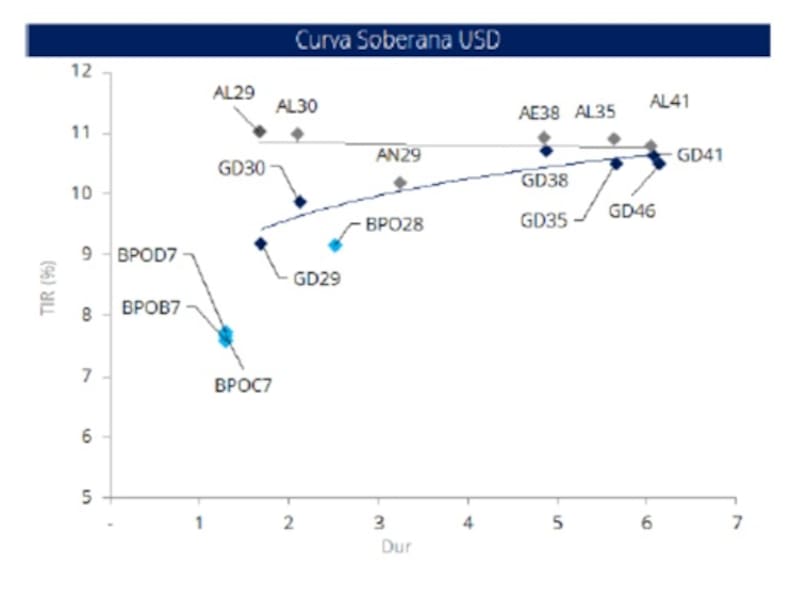

En el ultimo mes, los bonos soberanos operaron a la baja, acumulando una merma de entre 1% y 4% en los distintos tramos de la curva.

Desde sus máximos alcanzados este año, los soberanos caen entre 3% y 7%, haciendo que la curva ahora opere con rendimientos de 9% en el tramo corto y de 10,5% en el tramo medio y largo.

De esta manera, la caída de la deuda emergentes en general y la local en particular, está íntimamente relacionada con la volatilidad global.

La guerra en Medio Oriente y el cierre del Estrecho de Ormuz hizo que el precio del petróleo se dispare a más de u$s 100 el barril, avanzado 60% en el año.

Tal rally del crudo volvió a despertar los temores inflacionarios en EEUU y a nivel global.

De esta manera, el mercado comenzó a incorporar una mayor inflación y una expectativa de suba de tasas de la Fed, lo cual se tradujo en un desplazamiento al alza en la curva de bonos soberanos de EEUU, es decir, los bonos del tesoro cayeron.

Si los bonos americanos caen, y dado que estos funcionan como referencia a nivel global, el resto de las curvas sienten la presión, incluida la renta fija local.

Desde Baires Asset Management agregaron que Argentina no es simplemente “un emergente más”.

“Argentina es, en términos financieros, un activo de frontera con alta beta. Esto implica que cualquier shock externo, como una guerra o un aumento en la aversión al riesgo global, tiene un impacto amplificado sobre sus activos”, alertaron.

Sobre el futuro de la deuda, desde Baires Asset Management explicaron que hay tres canales a través de los cuales esta dinámica afecta a los bonos argentinos. El primero es el canal de liquidez.

“Cuando los fondos globales reducen exposición a mercados emergentes, lo hacen de manera generalizada. Argentina, que ya cuenta con una base de inversores más limitada, sufre una caída desproporcionada en la demanda. Esto se traduce en menor profundidad de mercado y mayor volatilidad en precios”, dijeron.

El segundo canal, según los analistas de Baires Asset Management, es el de spreads.

“La salida de flujos presiona al alza las tasas requeridas por los inversores. En países con grado de inversión, esto puede implicar movimientos acotados. En Argentina, donde el riesgo país ya parte de niveles elevados, cada punto adicional refleja una percepción creciente de stress financiero. Los bonos no solo caen: lo hacen incorporando escenarios más adversos”, indicaron.

Finalmente, remarcaron que el tercer canal es el de expectativas.

“En economías como la argentina, donde la estabilidad macro aún está en proceso de construcción, el financiamiento externo no es solo una variable financiera: es un ancla de credibilidad. Cuando los flujos globales se retraen, esa ancla se debilita”, detallaron.

Respecto al impacto sobre Argentina, Franco remarcó que la balanza comercial se halla mejor parada que en shocks de commodities del pasado, por lo que, si el aumento repercute en mayores flujos, aun en contexto de aumento de spreads, los bonos soberanos podrían favorecerse.

De todas formas, remarca que “el contexto manda, y si la volatilidad es alta y la aversión al riesgo aumenta, los bonos argentinos también verían presiones. Asimismo, otro punto para mirar será la evolución de las economías que son compradoras de productos argentinos ya que, si enfrentan presiones recesivas, caerían las cantidades exportadas argentinas hacia esos países”.

Potencial de los bonos

Cuando los portfolios manager de fondos a nivel global deciden reacomodar sus carteras en base al cambio de escenario internacional (tal como el actual), buscan desarmar posiciones de aquellos mercados más frágiles en materia fiscal y de reservas.

Es decir, reducirán posiciones más rápido de aquellos países con mayor probabilidad de default, por lo que los desequilibrios macro locales y externos tienden a deteriorar las perspectivas de los bonos de tal mercado.

En Argentina, el ordenamiento macroeconómico en materia fiscal y el actual proceso de compra de dólares hace que estas variables sirvan de contención ante un contexto más volátil y menos propicio para los mercados emergentes.

En particular, la reciente compra de dólares es una variable clave para los analistas y que tiene un impacto directo positivo sobre los bonos argentinos.

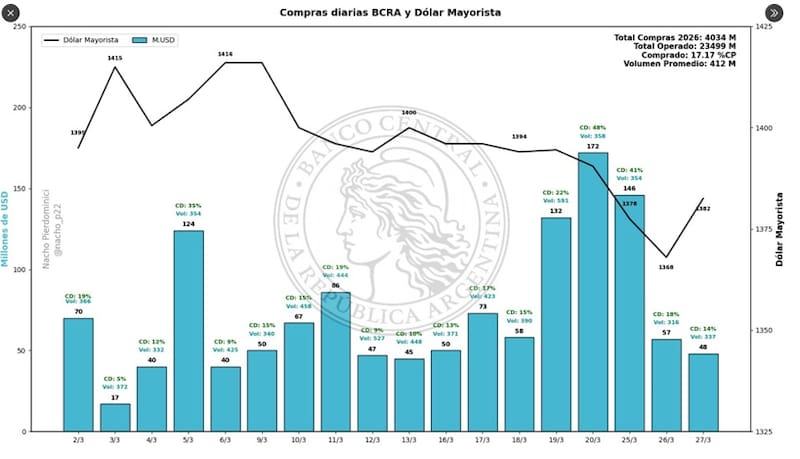

El BCRA está teniendo una racha compradora histórica.

Lleva 56 ruedas de compras consecutivas, acumulando en marzo u$s 1322 millones y más de u$s 4000 millones en 2026, todo ello antes de la liquidación gruesa del agro.

En lo que va del 2026, el BCRA lleva adquirido el 17% del total operado en el MLC en el año.

El hecho de que el BCRA puede acumular divisas resulta clave para que el mercado perciba que el riesgo de incumplimiento de la deuda es menor.

Es decir, si el BCRA cuenta con más recursos, los riesgos de incumplimiento de la deuda tienden a ser menores, y por lo tanto el riesgo país debería ser menor.

Un riesgo país más bajo implica que las tasas de interés que pagan los bonos deberían ser más bajo, y dado que la tasa se mueve de manera inversa al precio, tal proceso debería provocar subas en los títulos públicos argentinos.

Dicho de otra manera, en la medida en que el BCRA siga comprando dólares y que dicho proceso se acelere, esto debería ser una buena noticia para los bonos.

Los analistas de Balanz advierten que el conflicto en Medio Oriente le jugó una mala pasada a la deuda soberana argentina, que siguió a la mala performance de los emergentes.

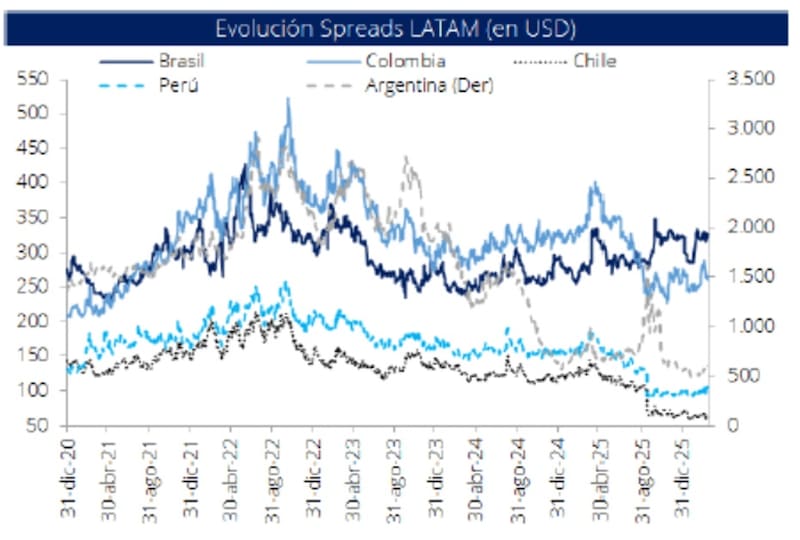

“La deuda argentina no se quedó afuera del mal sentimiento global que acompañó a la renta fija a nivel internacional, lo que motivó que el riesgo país volviera a niveles superiores a los 600pbs”, comentaron.

Pese al contexto negativo para los bonos, desde Balanz continúan viendo atractivo el GD41, en un contexto beneficioso para Argentina por la suba en el precio de los commodities a la vez que también ven valor en el AL30 ya que opera por encima de lo que consideramos un spread justo.

Julio Calcagnino, head de research de TSA Bursátil, detalló que la baja actual de los bonos refleja más un reacomodamiento de variables globales y factores técnicos que un deterioro de los fundamentos locales, que en líneas generales siguen siendo favorables.

“Tras la irrupción del conflicto en Medio Oriente, las tasas de los Treasuries subieron y se observó una mayor aversión al riesgo en los mercados internacionales. Una mejora en las condiciones internacionales podría favorecer a Argentina, aunque su capacidad de generar una compresión adicional del riesgo país luce más limitada en comparación con catalizadores locales de mayor magnitud, como la validación política del programa económico o la consolidación de fuentes de financiamiento de mediano plazo”, detalló.

Calcganino se mantiene optimista con la renta fija local.

“Cuando se comparan las curvas argentinas con otros créditos de similar calificación (CCC+ o países como Ecuador), todavía aparece cierto margen de compresión, especialmente en el tramo largo. Sin embargo, ese upside hoy está mucho más condicionado a catalizadores políticos locales (en particular, la consolidación del rumbo económico hacia 2027) y a un cambio en la base inversora, por lo que el recorrido no luce tan lineal como en la primera etapa del rally”, sostuvo.

Los analistas de Criteria también siguen viendo potencial en los títulos de deuda en dólares de argentina, en tanto y en cuanto se sostenga la compra de divisas.

“Mantenemos una visión constructiva sobre la deuda soberana en dólares, apoyada en la continuidad del proceso de acumulación de reservas por parte del BCRA. Vemos atractivo en extender la exposición a lo largo de la curva de ley local, combinando nuestra preferencia por el AL30 con posiciones en el AE38”, dijeron.

Finalmente, los analistas de Research Mariva mantienen su visión optimista sobre la deuda local justamente basándose en el proceso de compra de dólares por parte del BCRA.

“Mantenemos una sobreponderación en bonos soberanos, respaldada por rendimientos atractivos, la continua acumulación de reservas por parte del Banco Central y el impulso político a favor de las reformas estructurales. En conjunto, estos factores deberían impulsar una mayor compresión del riesgo soberano desde los niveles actuales”, afirmaron.

En relación al potencial alcista, desde Research Mariva estimaron que, en un escenario de tres meses en el que la curva soberana se normaliza a una calificación crediticia B- con rendimientos cercanos al 8%, los bonos GD35 y GD41 ofrecen el mayor potencial alcista, en torno al 11%.