La liquidación récord del campo debería permitirle al BCRA seguir comprando dólares y alcanzar los u$s 10.000 millones de divisas este año. Esto derivaría en un aumento en las reservas y una disminución en el riesgo país.

Sin embargo, hay dos variables clave de corto plazo que están analizando los inversores y analistas que afecta a la renta fija en dólares: el perfil de vencimientos y la guerra en Medio Oriente. ¿Qué esperar para los bonos?

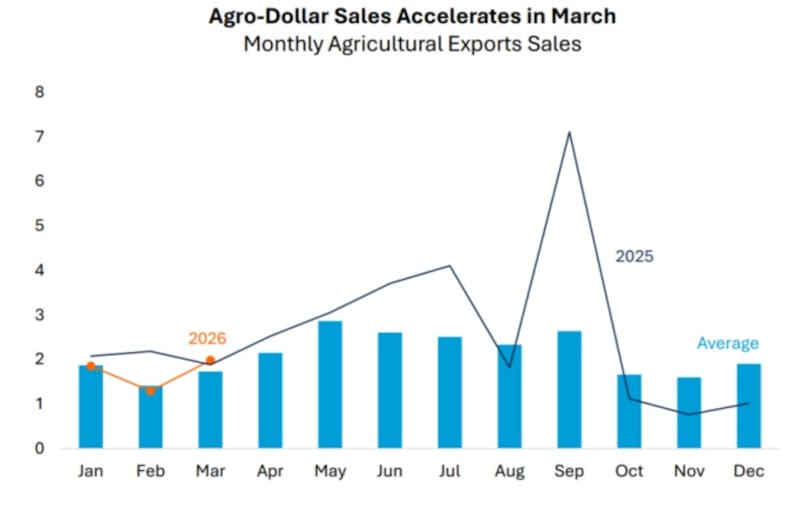

Liquidación del agro récord

El mercado se prepara para el inicio de la temporada alta de la liquidación del agro, el cual comienza a tomar dinamismo a partir de abril, alcanzado su punto más alto en los meses de mayo a agosto.

La llegada de divisas del agro representa una buena noticia para la macro en general y para el BCRA en particular, el cual se encuentra en pleno proceso de acumulación de dólares.

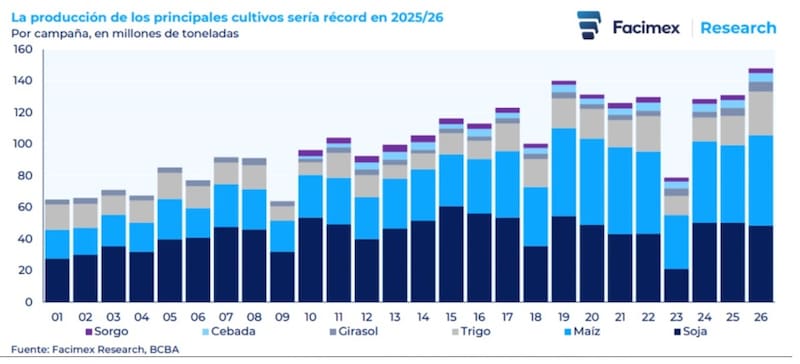

Se espera que, entre el sorgo, la cebada, el girasol, el trigo, el maíz y la soja, la campaña de 2025 y 2026 alcance los 150 millones de toneladas.

Esto se traduciría en flujos de dólares de entre u$s 30.000 millones a u$s 36.000 millones.

El hecho de que ingresen semejante cantidad de dólares implica una buena noticia en dos ámbitos, ya sea desde el lado cambiario como para los bonos ya que el BCRA podría hacerse de dólares y acumular reservas.

Damián Vlassich, Team Lead de Estrategias de IOL Inversiones, detalló que la Argentina se encamina a una cosecha récord de aproximadamente 150 millones de toneladas en la campaña 2025 y 2026, lo cual implica un 13% más que el ciclo anterior, según la Bolsa de Cereales de Buenos Aires.

Según sus estimaciones, se proyectan exportaciones de 17,3 millones de toneladas de trigo (+37%) y de 37,5 millones de toneladas de maíz (+25%).

Además, remarcó que la Bolsa de Comercio de Rosario estima que las exportaciones de granos y derivados podrían alcanzar 113 millones de toneladas, un volumen sin precedentes que superaría en casi 10 millones el récord previo de 2018 y 2019.

“El mercado continúa observando el proceso de acumulación de divisas como una variable clave para mantenerse optimista sobre el futuro de la renta fija local. A medida que el BCRA cuenta con mayor cantidad de recursos para hacer frente a los compromisos financieros, los riesgos de no pago se interpretan menores, ya que, inclusive, disminuye la dependencia de salir al mercado”, detalló Vlassich.

Mirando el perfil de deuda

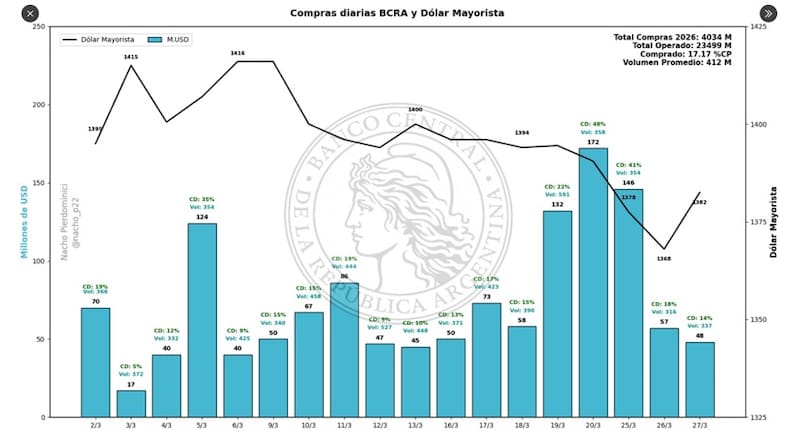

El BCRA está teniendo una racha compradora histórica.

Lleva 59 ruedas de compras consecutivas, acumulando en marzo u4s 1538 millones y más de u$s 4000 millones en 2026, todo ello antes de la liquidación gruesa del agro.

En lo que va del 2026, el BCRA lleva adquirido el 17% del total operado en el MLC en el año.

El hecho de que el BCRA puede acumular divisas resulta clave para que el mercado perciba que el riesgo de incumplimiento de la deuda es menor.

Es decir, si el BCRA cuenta con mas recursos, los riesgos de incumplimiento de la deuda tienden a ser menores, y por lo tanto el riesgo país debería ser menor.

Un riesgo país mas bajo implica que las tasas de interés que pagan los bonos deberían ser más bajo, y dado que la tasa se mueve de manera inversa al precio, tal proceso debería provocar subas en los títulos públicos argentinos.

Dicho de otra manera, en la medida en que el BCRA siga comprando dólares y que dicho proceso se acelere, esto debería ser una buena noticia para los bonos.

Maximiliano Tessio, analista financiero, consideró que la campaña actual podría generar ingresos cercanos a u$s 34.500 millones, lo cual representaría un volumen históricamente alto.

“Tal liquidación favorece la acumulación de reservas del BCRA. Hoy ya se observa un mercado cambiario con dólar ofrecido, donde la oferta privada (agro, energía, corporativos) viene superando la demanda. En ese contexto, durante el segundo trimestre (en plena cosecha) es razonable esperar que esa dinámica se profundice, por lo que debería ser constructivo para la deuda en dólares”, consideró Tessio.

A su vez, remarcó que “para que la compra de dólares esto se traduzca en una compresión sostenida del riesgo país, el mercado necesita mayor claridad sobre el programa financiero sobre cómo se resolverán los vencimientos de deuda 2026 y 2027 y un contexto internacional menos volátil”.

En ese sentido, los analistas miran a las compras de dólares del BCRA con un ojo y a los vencimientos de deuda de 2026 y 2027 con el otro.

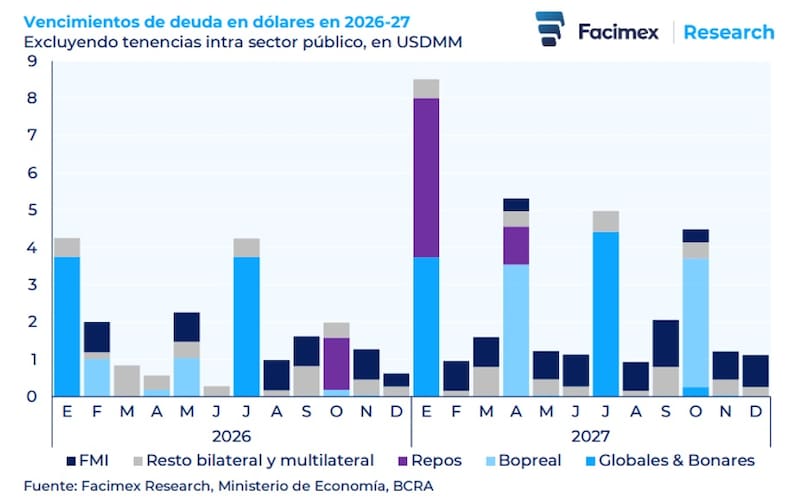

Según detalló Adrián Yarde Buller, economista jefe de Facimex Valores, los vencimientos de deuda en moneda extranjera ascienden a u$s 35.300 millones en 2027.

Los vencimientos con Organismos Internacionales ascienden a u$s 12.700 millones (FMI explica u$s 7500 millones), de los cuales el grueso será refinanciado.

Los u$s 22.600 millones restantes se reparten entre Globales y Bonares (u$s 10.300 millones, de los cuales más de 80% está en poder de privados), Bopreal (u$s 7000 millones) y REPOS con bancos internacionales (u$s 5300 millones).

“La carga de vencimientos de deuda de mercado en moneda extranjera duplica a la de 2025-26 y quintuplica a la de 2024, cuando todavía no habían comenzado las amortizaciones de los bonos en moneda extranjera. La comparación contra 2019 es mucho menos lineal”, advierte Yarsde Buller.

Por lo tanto, cuantos más recursos tenga el BCRA, menos riesgo de incumplimiento y por lo tanto, mayor potencial alcista para la deuda.

Es decir, la compra de divisas podría derivar en que el riesgo país vuelva a zona de mínimos.

Juan Manuel Franco, economista jefe de Grupo SBS, indicó que el contexto internacional volátil sigue afectando a las curvas soberanas en dólares.

Tal volatilidad en los Globales más largos hizo que sus tasas de interés regresen a los dos dígitos de rendimiento.

“Si bien continúan, y a ritmo interesante, las compras del BCRA en el MULC, estas lucen ya como un amortiguador más que un catalizador, aunque será interesante ver el ritmo de compras durante la cosecha gruesa y si logra materializarse en flujos de exportaciones energéticas el rally en precios de commodities”, explicó Franco.

A pesar de la baja en los bonos pese a la compra de reservas, Franco remarcó que dicha variable sigue siendo clave.

“Si bien existen motivos que podrían debilitar las curvas a mediano plazo, creemos que de corto se seguirán moviendo al compás de los vaivenes internacionales, siempre con un ojo sobre la acumulación”, insistió.

Fernando Camusso, economista y director de Rafaela Capital, estimó que la liquidación de este año podría estar entre los 150 a 160 millones de toneladas entre los principales cultivos.

“Estos registros superaría en volumen la campaña anterior casi en 15%, aunque en números estaremos aproximadamente en u$s 35.000 millones. Algunos arriesgan a u$s 42.000 millones, aunque no creemos que se llegue a esa cifra”, detalló Camusso.

Bajo este escenario, y contemplando los más de u$s 3700 millones comprados en el año, Camusso ve probable que el Gobierno alcance la difícil la meta de u$s 10.000 millones en 2026.

“Las Reservas Netas todavía son negativas en u$s 3000 millones y aún es un número complejo de dar vuelta. Para lo que resta del año hay vencimientos por u$s 13.800 millones y u$s 26.000 millones en 2027 por lo que, dado estos compromisos, las compras de reservas a partir de la buena liquidación del agro que se espera debiera impactar positivamente en los bonos”, estimó Camusso.

Mirando el contexto global

Si bien el mercado mira con buenos ojos la posibilidad de que el BCRA pueda comprar dólares, el factor global sigue siendo una variable clave que afecta a la renta fija local, según para los analistas.

La guerra en Medio Oriente y el cierre del Estrecho de Ormuz hizo que el precio del petróleo se dispare a más de u$s 100 el barril, avanznado 60% en el año.

Tal rally del crudo volvió a despertar los temores inflacionarios en EEUU y a nivel global.

De esta manera, el mercado comenzó a incorporar una mayor inflación y una expectativa de suba de tasas de la Fed, lo cual se tradujo en un desplazamiento al alza en la curva de bonos soberanos de EEUU, es decir, los bonos del tesoro cayeron.

Si los bonos americanos caen, y dado que estos funcionan como referencia a nivel global, el resto de las curvas sienten la presión, incluida la renta fija local.

Por lo tanto, el factor global está impactando sobre los bonos soberanos locales, incluso a pesar de la compra de dólares del BCRA actual y futura.

Facundo Barrera, socio en Fincoach, remarcó que se espera una cosecha récord en la campaña 2025 y 2026.

En ese sentido, Barrera considera que, de continuar la inercia positiva de la balanza comercial es probable que la fuerte liquidación de exportaciones del agro, concentrada entre abril y julio, se traduzca en un incremento en el nivel de reservas del BCRA y en una mayor calma cambiaria, a pesar de los vientos en contra que genera un contexto geopolítico incierto.

En cuanto al impacto en los bonos, Barrera entiende que los bonos soberanos ya tienen en precios en gran medida este nivel de cosecha y que la guerra en Medio Oriente afecta a la renta fija local.

“En lo inmediato, el catalizador que podría generar una suba adicional en los precios es un cese de los actuales conflictos bélicos en Medio Oriente, que reactive el apetito por riesgo de los inversores internacionales y redirija flujos hacia activos emergentes como los soberanos argentinos. Para ver una compresión de rendimientos aún más pronunciada, será necesario mejorar el perfil crediticio del país y la posición técnica de la deuda dado que los vencimientos estimados para 2027 rondan los u$s 30.000 millones”, sostuvo.

Finalmente, y con una visión similar, Vlasich adviertió que si bien las compras de dólares del BCRA constituyen un factor necesario para impulsar una compresión de spreads, no representan una condición suficiente.

“El factor internacional no es un driver menor, ya que actualmente está representando un viento de frente para la evolución de la deuda soberana. Pese al importante ritmo de compras y acumulación de divisas, los bonos han operado a la baja en las últimas semanas, haciendo que el riesgo país se ubique casi 100 pbs por encima de los mínimos de enero, consecuencia mayormente de la incertidumbre internacional”, alertó.

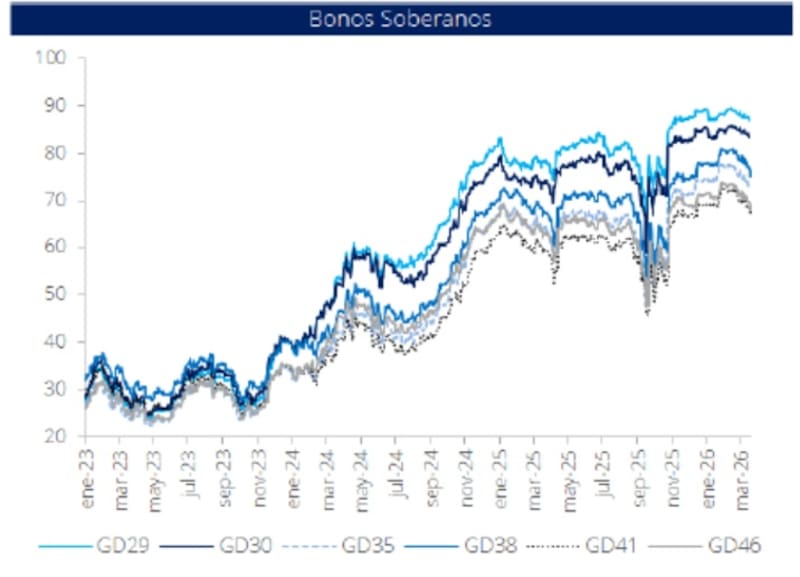

Potencial de los bonos

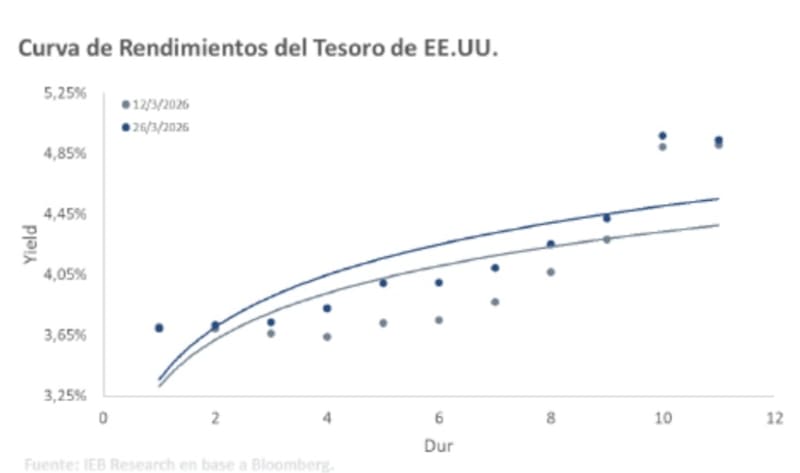

En medio de la guerra, la curva soberana tuvo un desplazamiento al alza, es decir, los bonos cayeron y las tasas subieron.

El tramo corto de la curva rinde en niveles de 9%, mientras que el tramo medio y largo de la curva rinde ahora 10,5% en promedio, es decir, la deuda argentina vuelve a operar con tasas de dos dígitos,

Esto va en línea con la suba del riesgo país desde niveles de 500 hasta los 630 puntos actuales.

Desde Portfolio Personal Inversiones estiman que, a precios promedio de marzo, que el valor total de la cosecha rondaría los u$s 37.800 millones.

De ese total, unos u$s 31.700 millones corresponden solamente a soja y maíz, cuyos precios subieron en promedio 4,3% y 5,0% en marzo frente a febrero.

“No todo este monto se liquidará en su totalidad, sino únicamente lo que se exporte. Por ello, será clave el consumo interno, particularmente del maíz. Este canal podría derivar en un impacto positivo sobre los bonos soberanos en dólares, en la medida en que refuerza la capacidad de pago de la deuda, un factor que el mercado valora”, dijeron.

Por su parte, los analistas de Balanz advierten que el conflicto en Medio Oriente le jugó una mala pasada a la deuda soberana argentina, que siguió a la mala performance de los emergentes.

Sin embargo, mantienen una visión optimista con los bonos a mediano plazo.

“La deuda argentina no se quedó afuera del mal sentimiento global que acompañó a la renta fija a nivel internacional, lo que motivó que el riesgo país volviera a niveles superiores a los 600pbs. Continuamos viendo atractivo el GD41, en un contexto beneficioso para Argentina por la suba en el precio de los commodities. También nos inclinamos por el AL30 ya que opera por encima de lo que consideramos un spread justo”, detallaron desde Balanz.

Los analistas de IEB esperan que el riesgo país se mantenga lateralizando de corto plazo en la medida que el contexto global siga siendo adverso.

“Hacia adelante, si bien mantenemos una visión constructiva sobre la deuda argentina, la combinación entre un escenario global aún tenso y la ausencia de drivers claros en el frente local reduce la probabilidad de una compresión significativa del riesgo país en el corto plazo. En este contexto, esperamos que el indicador continúe lateralizando dentro del rango actual”, comentaron desde IEB.

Finalmente, los analistas de Research Mariva mantienen su visión optimista sobre la deuda local justamente basándose en el proceso de compra de dólares por parte del BCRA.

“Mantenemos una sobreponderación en bonos soberanos, respaldada por rendimientos atractivos, la continua acumulación de reservas por parte del Banco Central y el impulso político a favor de las reformas estructurales. En conjunto, estos factores deberían impulsar una mayor compresión del riesgo soberano desde los niveles actuales”, afirmaron.

En relación al potencial alcista, desde Research Mariva estimaron que, en un escenario de tres meses en el que la curva soberana se normaliza a una calificación crediticia B- con rendimientos cercanos al 8%, los bonos GD35 y GD41 ofrecen el mayor potencial alcista, en torno al 11%.

En cuanto al posicionamiento, y dado el contexto de tasas globales y de volatilidad en los mercados, Franco ve valor en los Globales del tramo medio y largo, a la vez que remarca que tiene sentido agregar posicionamiento en el Bonar 2029.

“Si bien la perspectiva de Argentina en términos de flujos luce auspiciosa, la dinámica de la tasa libre de riesgo es un factor que siempre deberá ser considerado. Pasando a las curvas, sostenemos a GD35 y el GD41 como top picks. Asimismo, seguimos resaltando el atractivo en el AN29, el cual es un papel perjudicado por una baja liquidez que hipotéticamente podría aumentar vía reaperturas, considerando el elevado stock de depósitos privados en dólares”, afirmó Franco.