Las tensiones geopolíticas y el conflicto en Medio Oriente provocaron que las tasas en el mundo se desplacen al alza, haciendo que el costo financiero argentino sea mas alto. Esto aleja en el margen las chances de ver un regreso de Argentina a Wall Street.

El gobierno ya venía insistiendo en que no veía un punto de entrada para colocar deuda en el mercado global antes de la crisis actual. Cuál es el impacto sobre los bonos en dólares y que títulos recomiendan los analistas.

Más lejos de los mercados

La guerra en Medio Oriente entre EEUU e Irán hizo disparar el precio del petróleo más de un 50% en el último mes.

La suba vertical del crudo volvió a gatillar temores inflacionarios entre los inversores y, en última instancia, genera un cambio de expectativas sobre el futuro de la política monetaria de la Reserva Federal.

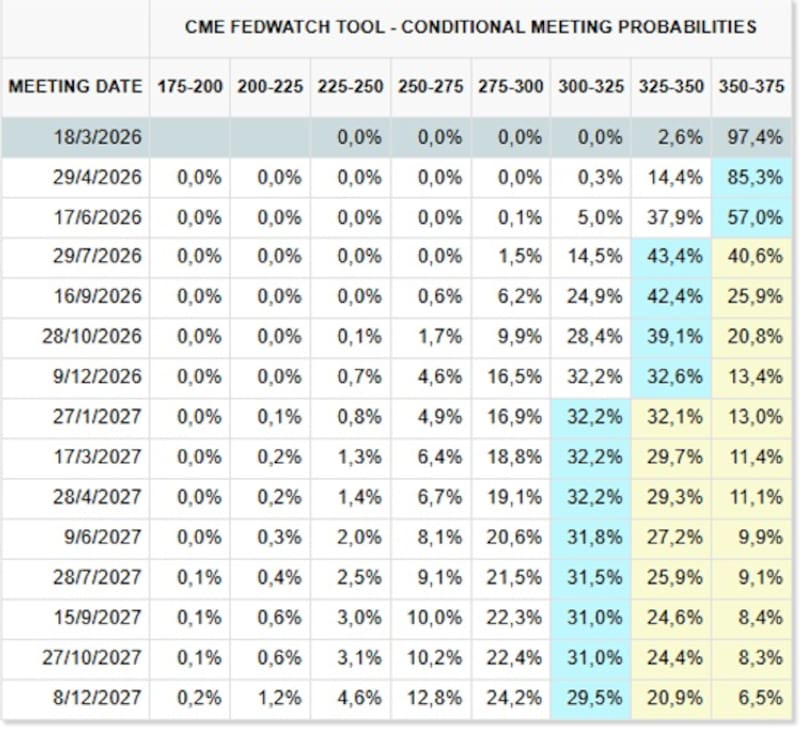

Ahora, el mercado ve solo un recorte de tasas de la Fed, cuando antes del conflicto esperaba ver dos bajas de tasa de interés del Banco Central de EEUU.

Además, el próximo recorte sería recién en septiembre de este año, cuando antes esperaba que sea en junio o julio, es decir, posterga la baja de tasas.

Por otro lado, para 2027 ahora el mercado espera un solo recorte y el cual se daría recién en septiembre, por lo que también se patea el primer recorte de tasas para mas adelante.

Este cambio de expectativas de recortes de tasa de interés provocó un desplazamiento al alza en las tasas de interés de la curva de bonos soberanos de EEUU.

La curva se desplazó al alza en todos los tramos de la curva.

En tramo a 2 años subió 10 puntos básicos, y las tasas a 5 años subieron 12 puntos básicos en la ultima semana.

En la deuda a 10 años, también se registraron subas de 10 puntos básicos en la ultima semana y de 6 puntos básicos en las tasas de los bonos a 30 años.

El hecho de que se eleven las tasas de interés de los bonos de EEUU hace que la base del riesgo país sea mayor.

Por lo tanto, con una base más elevada para el riesgo país, el costo financiero de argentina es más alto, lo cual conduce a la conclusión de que al Gobierno se le pudo haber pasado la oportunidad de colocar nuevamente deuda en el mercado internacional para renovar sus vencimientos.

La caída en los bonos locales se deriva también a partir de que, a estos niveles de tasa de interés, las chances de que la Argentina coloque deuda en el exterior para rollear sus próximos vencimientos se aleja.

De esta manera, el mercado busca alternativas de inversión en dólares menos volátiles y mas conservadoras, a pesar de mantenerse optimistas con la renta fija local.

Adrián Yarde Buller, economista jefe de Facimex Valores, consideró que se cerró la primera ventana de oportunidad del año para colocar deuda offshore, aunque el gobierno consiguió financiamiento doméstico barato.

“En las últimas semanas, el mercado global comenzó a mostrar dificultades para digerir las últimas emisiones emergentes high yield, el sector tecnológico estadounidense mostró mayor inestabilidad, los aranceles agregaron incertidumbre y esta semana terminó de estallar el conflicto en medio oriente, cerrando formalmente la ventana de oportunidad abierta en enero”, indicó Yarde Buller.

En ese marco, el equipo económico priorizó buscar financiamiento doméstico en dólares en un contexto de récord de depósitos en dólares y fuerte crecimiento de los FCI en dólares, con el lanzamiento del AO27 por debajo del 6%.

“El ministro de Economía Luis Caputo también descartó un canje de los 29’s y 30’s, al considerar que el ahorro estimado de la operación no era significativo”, detalló el economista de Facimex Valores.

El ministro también cierra la puerta

En medio de este contexto, el Gobierno también hizo declaraciones que cerraron la expectativa de un regreso a Wall Street,

El ministro Luis Caputo reiteró que el Gobierno no tiene planes inmediatos de regresar a los mercados internacionales de deuda, lo que elimina en el corto plazo las expectativas de operaciones de manejo de pasivos en los precios de los activos.

Por lo tanto, el mercado seguirá de cerca la dinámica en las variables globales para determinar también el futuro de los bonos soberanos locales.

Ante el cierre de la ventana de colocación de deuda soberana para rollear vencimientos, el mercado busca otras opciones en moneda dura.

Si bien los analistas buscan alternativas en bonos de ley local y de menor duration como el Bonar 2027, también comienzan a recomendar bonos provinciales o corporativos de buena calidad crediticia.

Los analistas de Adcap Grupo Financiero, coinciden en que tras los comentarios del ministro Luis Caputo, sobre el hecho de que el Gobierno no tiene planes inmediatos de regresar a los mercados internacionales de deuda, se eliminó efectivamente del precio de mercado las expectativas de una operación de manejo de pasivos en el corto plazo.

Por esta razón, desde la compañía prefieren posicionarse en bonos provinciales.

“Dado que el acceso del soberano a los mercados internacionales de capitales continúa postergado, vemos valor relativo atractivo en los bonos de la Provincia de Buenos Aires (BUENOS), que se han mantenido estables en torno a 200 puntos básicos por encima de la curva soberana y están capturando efectivamente ese spread en un contexto de resiliencia del soberano”, dijeron desde Adcap Grupo Financiero.

Tasas más altas, pero con optimismo intacto

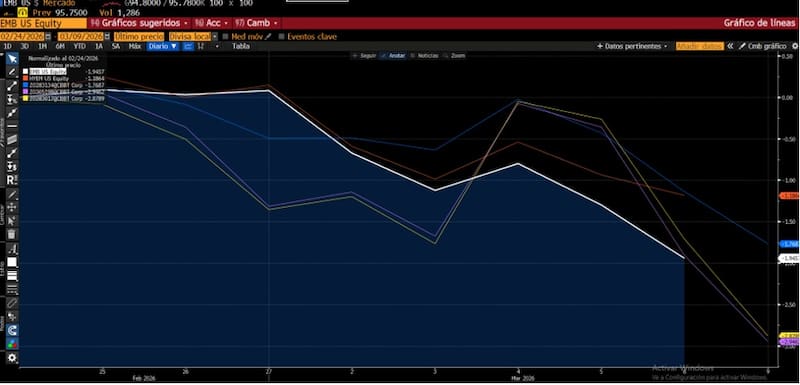

El contexto global está siendo adverso para la renta fija emergente y con impactos también locales.

En el ultimo mes, la deuda emergente registra perdidas de 1% y baja más del 2,5% desde los máximos previos al estallido de la guerra.

Esto tiene un impacto negativo sobre la deuda local en dólares, la cual acompaño su tendencia bajista, con mermas de casi 3%.

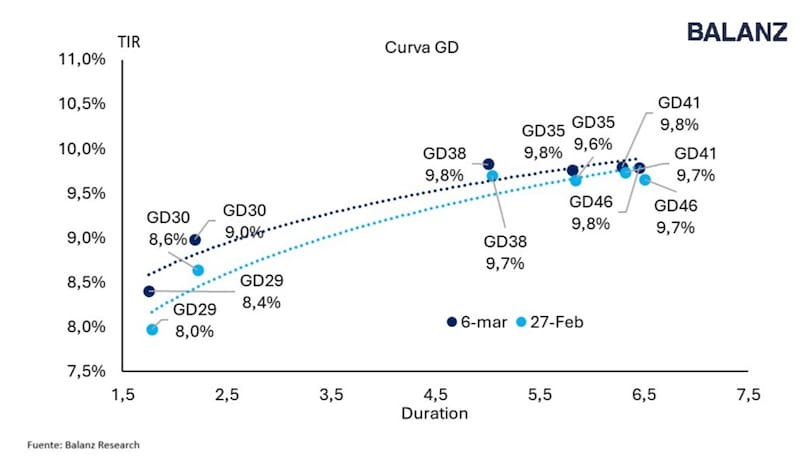

Dada la caída reciente en los bonos soberanos, ahora la curva opera con tasas más elevadas respecto de lo que se evidenciaba semanas atrás.

El tramo corto de la curva opera con rendimientos de 8,4% en el Global 2029 y de 8,9% en el Global 2030.

En el tramo medio, los bonos a 2035 y 2038 rinden 9,75% en promedio, similar a los rendimientos de los bonos más largos.

Estos son niveles de tasa de interés más altos, lo cual coincide con un riesgo país más elevado, el cual se ubica en niveles de 600 puntos.

Natalia Martin, analista de Research de PPI, advierte que la suba del petróleo vuelve a introducir un componente adicional de riesgo inflacionario en Estados Unidos, lo que lleva al mercado a recalibrar las expectativas de política monetaria de la Fed.

Para Martin, esta recalibración de expectativas puede terminar golpear al segmento de bonos emergentes.

“Más allá de la volatilidad global, la deuda soberana argentina viene mostrando una resiliencia destacable frente a este contexto externo e incluso hoy opera en terreno positivo con subas de hasta 1,6%. Además, con el crudo en alza, el hecho de que Argentina sea un exportador neto de energía también introduce un canal potencialmente favorable desde el frente externo”, indicó.

Pese a este escenario, los analistas mantienen su sesgo positivo sobre la renta fija local.

Alejo Rivas, Estratega en Balanz, explicó que el deterioro del contexto internacional y el escenario de risk-off global impacta negativamente sobre los países emergentes.

En ese contexto, Rivas explicó que la curva soberana en dólares también se vio afectada y los Globales cerraron la semana a la baja a lo largo de toda la curva, en línea con lo que vimos en otros créditos comparables.

Pese a ello, desde Balanz siguen relativamente optimistas con Argentina.

“El aumento en los precios del petróleo y la soja implica un shock positivo en los términos de intercambio mientras que, a nivel local, el esquema de bandas gana credibilidad a medida que el BCRA sigue acumulando reservas. Además, el ingreso de dólares de la cosecha y los mejores precios de commodities deberían seguir ayudando en el corto plazo”, detalló Rivas.

Con una visión similar, los analistas de Cohen indicaron que si bien su visión sigue siendo constructiva sobre la deuda local, es probable que la misma comience una lateralización en el corto plazo hasta no tener novedades concretas en cuanto a una salida al mercado internacional de deuda para financiar los vencimientos de 2026.

Bajo este panorama, desde Cohen destacan al nuevo Bonar 2027 (AO27) como una alternativa de inversión para el posicionamiento en moneda dura.

“El Bonar 2027 paga cupón del 6% anual pagadero de forma mensual y actualmente rinde 5,77% TIR. Su estructura de pagos periódicos, junto con el vencimiento previo a la finalización del mandato de Milei, lo convierte en una opción atractiva para inversores con un perfil conservador”, dijeron.

Desde Baires Asset Management explicaron que que la reciente suba del precio del petróleo vuelve a introducir presión sobre las expectativas inflacionarias globales y podría postergar el inicio del ciclo de recortes de tasas por parte de la Reserva Federal.

“Un petróleo más caro impacta directamente en los costos energéticos y logísticos a nivel global, lo que suele trasladarse a inflación y obliga a los bancos centrales a mantener una postura más prudente por más tiempo”, advierten.

De esta manera, agregaron que para la Argentina, este escenario suele reflejarse rápidamente en el comportamiento del riesgo país y en la dinámica de los bonos soberanos en dólares.

“A medida que la tasa libre de riesgo sube, el mercado exige spreads más amplios para compensar el mayor retorno que ofrecen los activos estadounidenses”, indicaron.

Sobre el impacto de los bonos, desde Baires Asset Management indicaron que los bonos hard dollar argentinos quedan particularmente sensibles a dos variables externas tales como la evolución de la curva de Treasuries y el apetito global por riesgo.

“Si los rendimientos en EE.UU. continúan elevados, es probable que el proceso de compresión del riesgo país encuentre mayor resistencia en el corto plazo. Creemos que el desempeño de los bonos argentinos seguirá dependiendo de un delicado equilibrio entre el escenario financiero global y la evolución de las variables macro locales”, dijeron.