La tensión financiera hizo que los rendimientos de las tasas en pesos se eleve. Hoy la curva CER opera con ganancias por encima del 24%. Y, dado estos niveles de intereses, el mercado encuentra en estos bonos una oportunidad tanto para los optimistas como para los pesimistas sobre el futuro de la inflación.

La curva CER en máximos

Las tasas de interés en pesos se dispararon en las últimas jornadas. Tanto las de los instrumentos a tasa fija como las de los títulos que ajustan por CER evidenciaron fuertes subas en las últimas jornadas.

De esta manera, los rendimientos reales se encuentran en máximos. La curva CER opera con tasas muy altas en términos reales.

La real se ubica en valores de 25% en el extremo más corto y cae a valores de entre 15% y 20% en el tramo corto y del 13% al 15% en los plazos más largos.

Estos son los valores más altos desde el inicio de la actual gestión.

Bajo el supuesto de que la liquidez se normalice y que las tasas en pesos comiencen a comprimir, estos niveles de tasas reales podrían representar una oportunidad para el posicionamiento de mediano plazo en moneda local.

Desde Adcap Grupo Financiero, alertan que sigue la presión sobre los bonos en pesos por la volatilidad de tasas y la incertidumbre sobre cuánto tiempo permanecerán tan altas.

En este contexto, desde Adcap considera que el punto de entrada en pesos es atractivo, en particular, con los títulos que ajustan por CER.

"Si bien el pass-through tras el salto del dólar es un riesgo, preferimos los bonos ajustados por inflación para aislarlo y destacamos que, durante el estrés reciente (mediados de junio a fin de julio), estos Boncer fueron más resilientes (-3% y -4%), mientras que los BONTAMs cayeron -1% y -6%. Para quienes apuesten a "higher for longer", recomendamos rotar del BONTAM TTM26 por el más largo TTD26: el corto luce caro, ya descuenta tasas por encima del consenso", afirmaron desde Adcap.

En cuanto al posicionamiento en pesos, desde Facimex Valores ven valor en bonos que ajustan por CER del tramo corto y medio.

"La semana pasada las tasas reales del tramo corto CER volvieron a alcanzar máximos de los últimos años y cerraron entre 22% a 25%, mientras en el tramo medio operan con tasas del 15% a 20% y largo en rendimientos de 13% a 14%, por lo que también siguen siendo muy elevadas", resaltaron.

En ese sentido, resaltaron que ven valor en la toma de duration en carteras de retorno total en pesos que puedan sostener posiciones por algunos trimestres, compensando la muy alta volatilidad.

"Los break-evens de inflación son similares a nuestro escenario base hasta el vencimiento del Boncap de diciembre de 2025 (T15D5), pero lucen algo optimistas hacia más adelante. Sobre esta base, concentramos la cartera en Boncer con exposición a lo largo de toda la curva (más sesgados hacia el tramo corto-medio), destacando al Boncer de octubre de 2025 (TZXO5) en el tramo corto, el Boncer de junio de 2026 (TZX26) y marzo de 2027 (TZXM7) en el tramo medio y el Disco Pesos (DICP) en el tramo largo", dijeron.

A su vez, complementan el posicionamiento con bonos Duales.

"Los duales tienen buen carry con la TAMAR en máximos históricos y tendrían retornos atractivos bajo nuestras proyecciones de tasa TAMAR, donde destacamos al Dual de septiembre de 2026 (TTS26)", detallaron.

Por último, desde Grupo SBS consideran que los bonos CER son una alternativa para aquel que espera una mayor desinflación, asi como también para quien espera dinámica inflacionaria al alza en los próximos meses.

"Seguimos viendo valor en CER, con atractivo tanto para perfiles optimistas que ven normalización macro y tasas reales en pesos bastante más bajas que los niveles actuales, asi como para inversores pesimistas que consideren que la inflación podría acelerarse", dijeron desde Grupo SBS.

Impacto en los CER: Volatilidad de tasas e inflación esperada

Desde el fin del cepo, la curva cambio completamente su forma y su nivel.

Antes del fin del cepo, la curva CER rendía con tasas entre 5% y 10% y con pendiente positiva, y hoy opera con rendimientos de entre 25% y 13%, con pendiente negativa.

Es decir, la curva CER opera de manera invertida y con rendimientos en máximos.

El mercado sigue especulando con un proceso de desinflación hacia adelante, potenciado por los actuales niveles de tasa de interés tan altos.

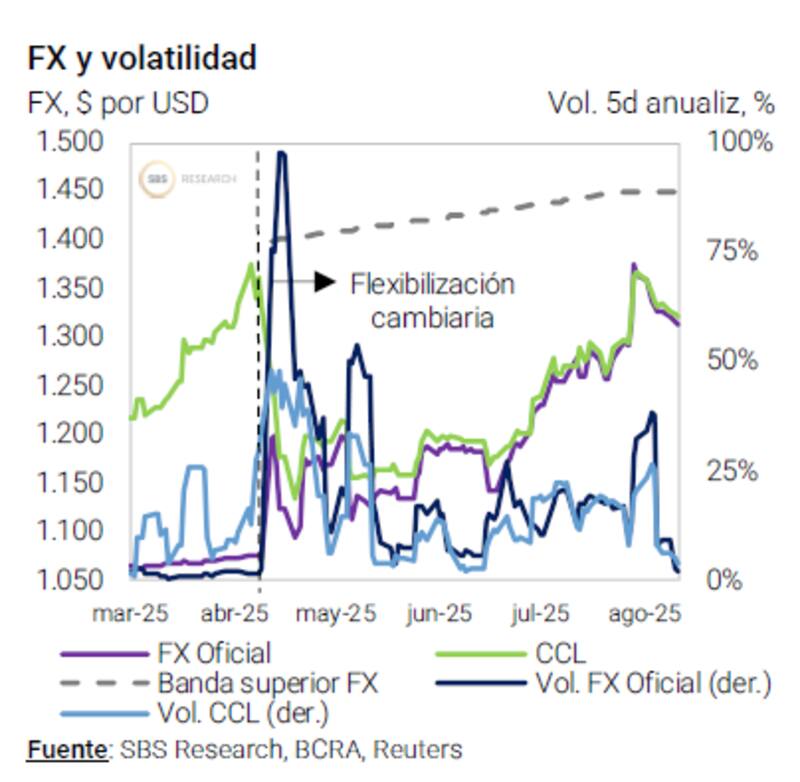

Desde el fin del cepo, se llevó a cabo el proceso de eliminación de las lefi, generando un contexto de mayor volatilidad de tasas.

Desde MegaQM reconocen la existencia de un contexto de mayor volatilidad financiera.

"El BCRA volvió a abrir una ventanilla de liquidez diaria donde los bancos podrán aplicar los excedentes al final de la rueda. El objetivo es disminuir la volatilidad que ha tenido la tasa de corto plazo, porque eso ha llevado a decisiones que van en contra de los objetivos actuales. Por ahora sigue la volatilidad de tasas nominales y tasas reales muy altas"; dijeron desde MegaQM.

Mirando hacia adelante, la inflación que espera el mercado en los próximos meses es debajo del 2%, algo que impacta directamente sobre la deuda CER.

Si se toma la inflación break even esperada por el mercado, se proyecta un IPC en niveles del 2% en los próximos tres meses hasta noviembre.

Desde diciembre en adelante, el mercado espera que el IPC se ubique en niveles de 1,5% promedio hasta abril y luego, se proyecta un nuevo descenso al 0,5% mensual desde mayo de 2026 en adelante.

Bajo el contexto de volatilidad financiera y con riesgos de mayor inflación, los analistas ven valor en los bonos CER.

Desde Cohen agregaron que, teniendo en cuenta su escenario base, que contempla una inflación algo superior a la prevista inicialmente -producto del mayor ritmo de devaluación-, mantenemos el posicionamiento en los bonos CER.

"Actualmente estos instrumentos exhiben tasas reales en torno al 15% anual promedio. Así, la inflación implícita promedio se ubica en 2% m/m hasta octubre 2025 y en 1,8% m/m de noviembre a enero de 2026, por debajo de nuestras estimaciones que, prevén una leve aceleración de la inflación post elecciones", dijeron.

En este contexto, desde Cohen ven valor el TZXM6 (CER +15,3%) y el TZXD6 (CER +13.9%), no solo porque muestran tasas reales muy atractivas, sino porque permitirían captar la posible aceleración de precios a raíz de una suba en el ritmo de devaluación", dijeron.

Finalmente, los analistas MegaQM esperan que la volatilidad se mantenga intacta en las próximas jornadas, por lo que consideran que los más aconsejable es mantener un posicionamiento de corto plazo.

"No se espera mayor cambio de corto plazo, la dinámica persistiría volátil y con tasas reales altas para la próxima licitación de fin de mes a priori. Con esto, las Letras TAMAR y los BONTAMs son el mejor mecanismo para transitar este período de elegir duration, aunque considerando tasas reales del 30% a un mes vista, el costo de oportunidad a menor volatilidad luce elevado, por lo que recomendamos mantener posición en liquidez", explicaron desde MegaQM.