En esta noticia

Morgan Stanley y JP Morgan coinciden en que la desaceleración de los precios está consolidada. Ahora, el foco de los inversores empieza a desplazarse hacia la recuperación del salario real, el crédito y el consumo, aunque todavía persisten riesgos en servicios y precios regulados para la dinámica de precios.

Durante buena parte de los últimos dos años, la inflación fue la principal variable que Wall Street utilizó para evaluar a la Argentina.

Cada dato mensual servía para medir la sostenibilidad del programa económico y anticipar el comportamiento de los activos locales. Pero, según dicen desde Wall Street, esa discusión comienza a cambiar.

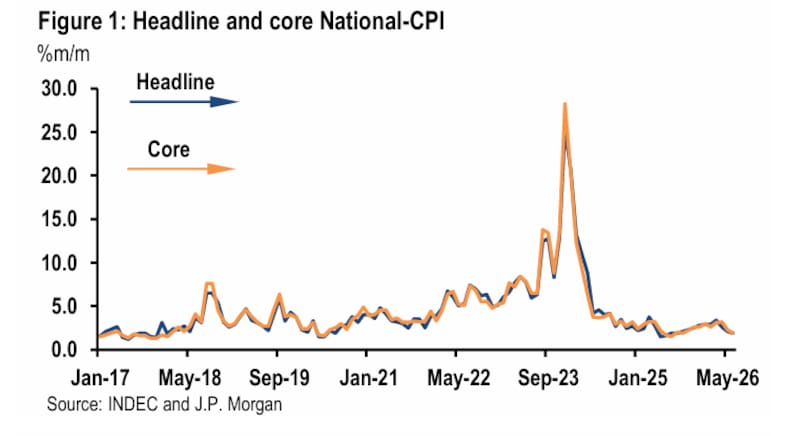

Tras conocerse que el Índice de Precios al Consumidor de junio fue de 1,9% mensual y que la inflación núcleo descendió hasta 1,6%, Morgan Stanley y JP Morgan coincidieron en que el proceso de desinflación sigue avanzando.

La pregunta ahora es otra: cuándo esa mayor estabilidad empezará a reflejarse en el salario real, el crédito, el consumo y el crecimiento económico.

Ambas entidades leyeron el dato de junio como una señal de que la desaceleración de los precios dejó de depender exclusivamente de factores transitorios. La inflación general bajó desde el 2,1% de mayo, mientras que la núcleo alcanzó el registro mensual más bajo desde julio del año pasado.

El dato es relevante porque la inflación núcleo excluye los precios estacionales y regulados, por lo que permite aproximarse mejor a la dinámica subyacente de la economía.

Su descenso hasta 1,6% sugiere que la desaceleración no estuvo explicada únicamente por movimientos puntuales en algunos rubros, sino por una moderación más extendida.

Morgan Stanley sostuvo que el resultado se encuentra en línea con su tesis de que la desinflación volvería a profundizarse desde el segundo trimestre.

JP Morgan, por su parte, destacó que diferentes medidas alternativas de inflación subyacente también mostraron una mejora, reforzando la señal que dejó el índice oficial.

Los alimentos dejaron de encender alarmas

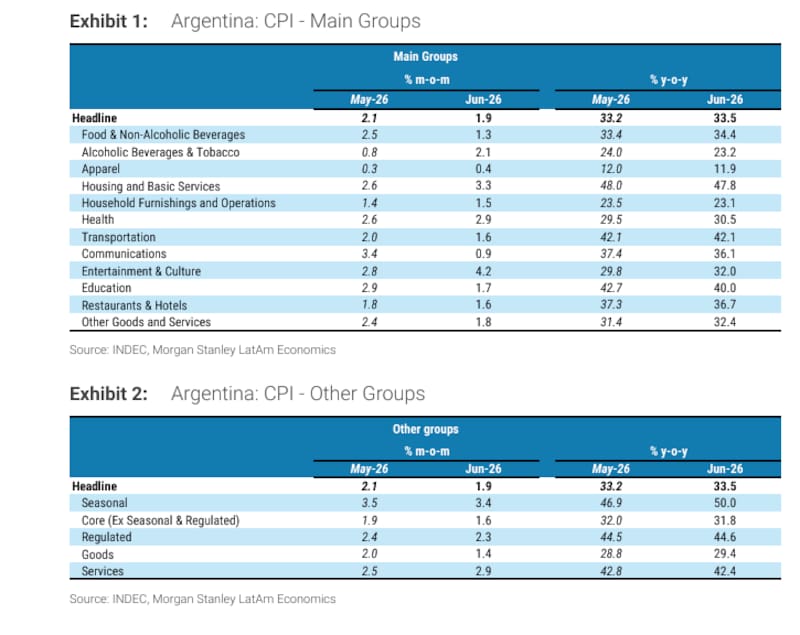

Una de las claves del dato fue la fuerte desaceleración de los alimentos y bebidas no alcohólicas, que aumentaron 1,3% mensual, frente al 2,5% registrado en mayo.

Dentro de esa categoría, la carne tuvo una variación de apenas 0,1%. Para los bancos internacionales, esto confirma que el shock que había afectado al complejo cárnico durante los meses anteriores perdió intensidad.

JP Morgan remarcó que su medida de inflación núcleo sin alimentos se ubicó en 1,9%, por debajo del promedio de 2,6% de los tres meses anteriores. En tanto, el indicador de inflación núcleo utilizado por el Banco Central, que excluye carne y alquileres, se ubicó en 1,7%, también muy por debajo del promedio reciente.

La coincidencia entre distintas mediciones es uno de los elementos que más valoran los analistas. No se trata solamente de una baja del índice general por el comportamiento favorable de uno o dos componentes, sino de una desaceleración que empieza a observarse en distintas capas del IPC.

En la misma dirección, los bienes aumentaron apenas 1,4% mensual, frente al 2% de mayo. Y explican que es la señal más clara de que la inflación vinculada a productos transables y alimentos pierde fuerza.

El nuevo foco: salarios, crédito y consumo

Para Morgan Stanley, el dato de inflación no es solamente una buena noticia nominal. También puede representar el punto de partida para una recuperación más visible de la economía real durante el segundo semestre.

El banco considera que, con una inflación núcleo más baja y con los shocks sobre carne y aceites perdiendo fuerza, los salarios reales deberían estabilizarse y comenzar a mostrar una recuperación gradual.

Asimismo, la mejora del poder adquisitivo, combinada con tasas de interés bajas y estables, podría traducirse en una recuperación progresiva de la confianza del consumidor.

A su vez, Morgan Stanley espera que el crédito vuelva a crecer lentamente y empiece a respaldar el consumo hacia el final del año.

Ese cambio es central para la lectura financiera de la Argentina. Hasta ahora, la baja de la inflación convivió con una recuperación económica desigual, con sectores que avanzaron con fuerza y otros que quedaron muy rezagados.

El escenario que comienza a medir Wall Street es uno en el que la desinflación deja de ser solamente un logro macroeconómico y empieza a transformarse en un motor de actividad.

Si el salario real se estabiliza, el crédito vuelve a expandirse y el consumo mejora, el crecimiento podría volverse menos heterogéneo. Eso permitiría que la recuperación deje de depender exclusivamente de sectores exportadores, agro, energía o minería y se extienda con mayor claridad hacia el mercado interno.

El último tramo será el más difícil

El optimismo de los bancos, sin embargo, no implica que la inflación haya dejado de ser un riesgo.

Morgan Stanley advierte que romper completamente la inercia inflacionaria “seguirá siendo complejo mientras la economía no cuente con un ancla monetaria clara y creíble”.

La advertencia apunta al próximo desafío del programa económico. Llevar la inflación desde niveles muy elevados hasta la zona del 2% mensual fue una primera etapa.

Perforar ese nivel de manera sostenida y acercarse al 1% mensual requerirá un grado mayor de consistencia monetaria, fiscal y cambiaria.

Servicios y regulados: el núcleo duro de la inflación

La principal resistencia sigue en los servicios.Mientras los bienes aumentaron 1,4% en junio, los servicios avanzaron 2,9%. Esa diferencia muestra que la desinflación no es homogénea.

Morgan Stanley explicó que buena parte de la presión estuvo concentrada en paquetes turísticos vinculados al Mundial, alquileres, electricidad, salud y transporte público. Recreación y cultura lideró el aumento mensual con una suba de 4,2%, mientras vivienda y servicios básicos avanzó 3,3%.

Los precios regulados aumentaron 2,3%, por encima del índice general. Para el banco, eso refuerza la idea de que una parte de la persistencia inflacionaria responde a ajustes pendientes en los precios administrados.

En tanto, JP Morgan llega a una conclusión similar. La entidad calcula que los precios regulados, los estacionales y la carne explicaron en conjunto 7,7 puntos porcentuales de la inflación acumulada durante el primer semestre.

Eso representa casi la mitad de la inflación total del período, frente a aproximadamente un tercio durante igual lapso del año anterior.

JP Morgan anticipa un leve rebote en julio

A diferencia de Morgan Stanley, JP Morgan incorporó en su informe información de alta frecuencia correspondiente a las primeras dos semanas de julio.

Los datos preliminares mostraron una aceleración moderada de los alimentos, con una inflación cercana al 2% mensual. El movimiento estuvo explicado principalmente por un aumento de 3,8% en el precio del pollo y por una aceleración de frutas y verduras durante la segunda semana del mes.

También las vacaciones de invierno comienzan a presionar sobre los precios vinculados a la recreación y el turismo.

Con esos datos, JP Morgan considera posible que la inflación de julio se ubique alrededor de 2,2%, levemente por encima de su proyección mensual de 2,1%.

Sin embargo, el eventual rebote no alteraría la tendencia general. La entidad proyecta que la inflación promediará 1,9% mensual durante el tercer trimestre y desacelerará gradualmente hacia 1,5% en los últimos tres meses del año.

Ese escenario es consistente con una inflación interanual de 30% en diciembre de 2026.

El petróleo suma un riesgo adicional

JP Morgan también pone el foco en un factor externo que podría limitar la desaceleración durante los próximos meses: el precio internacional del petróleo.

La escalada de las tensiones en Medio Oriente impulsó nuevamente los precios del crudo y redujo la posibilidad de que las compañías petroleras apliquen una baja en los combustibles en el corto plazo.

Según el informe, YPF y el resto de las empresas mantuvieron prácticamente sin cambios los precios en los surtidores pese al aumento parcial de los impuestos, utilizando un mecanismo de amortiguación para evitar trasladar toda la volatilidad internacional.

Incluso si el petróleo volviera a bajar, JP Morgan considera “improbable” una reducción del precio de los combustibles antes de septiembre, debido al atraso que todavía existiría respecto de los costos.

Y es que el combustible es una variable particularmente sensible porque afecta directamente al rubro transporte y, de manera indirecta, a los costos logísticos del resto de la economía.