Esta semana se llevará a cabo la primera reunión de la Reserva Federal (Fed) y el mercado espera que deje sin cambios la tasa de interés. Este evento será cada vez más importante para la renta fija local.

Con el riesgo país en niveles abajo de 500 puntos, el factor global tiende a ser más importante. Qué esperan los analistas para con el futuro de los bonos soberanos.

¿Sin cambios en las tasas?

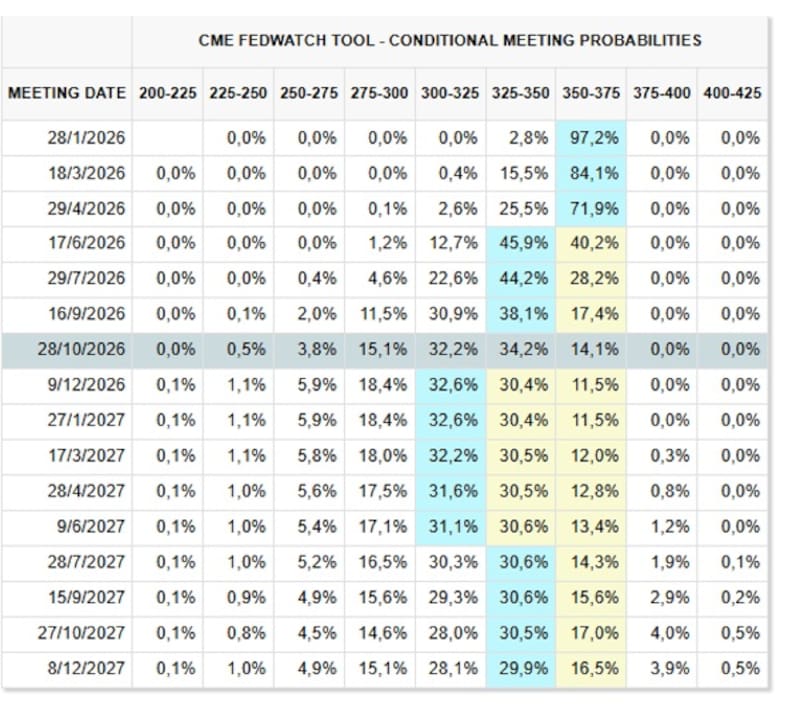

El miércoles se llevará a cabo la primera reunión de la Reserva Federal del 2026 y en la que se espera que mantenga sin cambios la tasa de interés en el actual rango de 3,5% y 3,75%.

La probabilidad de que la Fed deje sin cambios la tasa se encuentra en el 97%.

Según tales expectativas, la Fed recortaría la tasa por primera vez este año en junio, con un 46% de probabilidad y un segundo recorte de tasas en diciembre, hoy con 33% de probabilidad.

De esta manera, el mercado se prepara para 50 puntos básicos de recorte de tasas en total para todo 2026.

La reunión de la Fed de este mes llega en un momento de tensión a causa de las presiones que ha llevado a cabo el presidente Trump sobre el Banco Central de EEUU y en el que ha insistido para que se lleve a cabo recortes de tasas de interés más agresivamente.

En ese sentido, se espera que haya disenso entre los miembros de la Fed.

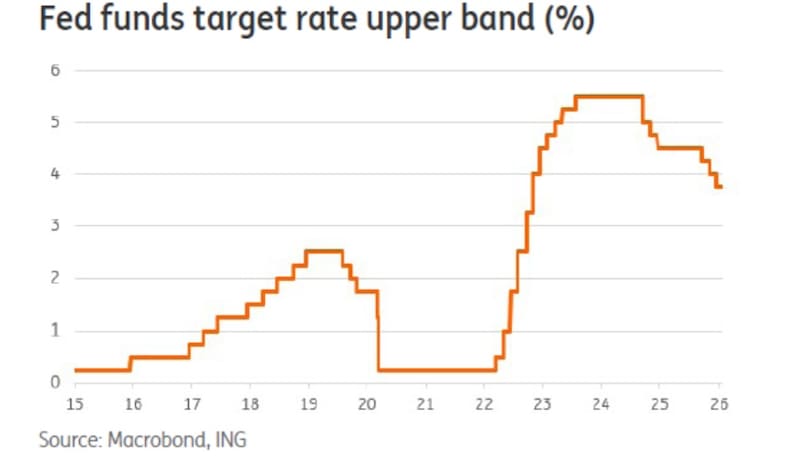

Los analistas del banco de inversión ING indicaron en un informe enviado a sus clientes que es muy probable que la reunión del Comité de Política Monetaria de la Fed (FOMC) mantenga la tasa sin cambios tras los recortes de 75 puntos básicos en las tasas de interés repartidos en las tres reuniones anteriores.

“El sólido crecimiento, el bajo desempleo, los mercados de valores cerca de máximos históricos y la inflación por encima del objetivo justifican una pausa. La enérgica defensa de la independencia del banco central por parte del presidente de la Fed, Jerome Powell, el 11 de enero, en respuesta a la presión constante del presidente para bajar las tasas, lo confirma”, afirmaron desde ING.

Mirando hacia las próximas reuniones, desde el banco ING consideran que siguen siendo probables nuevos recortes de tipos de la Fed.

“Nuestra opinión es que la Fed recortará la tasa en marzo y junio, pero el riesgo claro es que esto se retrase quizás tres meses. Seguimos convencidos de dos nuevos recortes de tasas, con los riesgos sesgados a favor de medidas adicionales en lugar de menos recortes. La política monetaria sigue siendo ligeramente restrictiva y, aunque el panorama de crecimiento es sólido, esperamos que la Fed esté en condiciones de mover la política a un escenario neutral, dado el riesgo de que los datos de empleo sigan perdiendo impulso”, indicaron.

Juan Manuel Franco, economista jefe de Grupo SBS, indicó que el mercado descuenta que no habrá modificaciones en el rango de referencia de la tasa.

“Mirando al mercado de futuros de tasas, se descuenta que el primer recorte del año vendría recién en julio, y que incluso podría ser el único del año. Dicho esto, dado que Trump sigue presionando sobre la Fed y que en mayo la autoridad monetaria cambiará de presidente, habrá que esperar y seguir de cerca tanto el nombre del elegido como los datos de inflación, empleo y actividad”, sostuvo.

Rodrigo Benítez, economista jefe de MegaQM, resaltó que La reunión de la Fed se da en un marco de mucha presión del Poder Ejecutivo para que avance en recorte de tasas, pero el mercado asigna una probabilidad muy baja a que haya movimiento de tasas, apenas 5%.

Además, agregó que en las últimas semanas se ha visto una marcada debilidad del dólar, eso ha afectado también el nivel de tasas de interés, en especial al tramo de 1 a 3 años de la curva de tasas en Estados Unidos.

“El mercado ve niveles de inflación más altos y menos margen de baja de tasas hacia adelante. Llevado a la Fed, eso implica que en esta reunión y en las dos siguientes no haría recortes de tasas. El mercado recién espera un movimiento para la reunión de junio, ya con nuevo liderazgo”, detalló.

Impacto local

La reunión de la Reserva Federal y las noticias económicas internacionales podrían comenzar a tener mayor relevancia sobre la deuda local respecto de lo que se evidenciaba en el pasado.

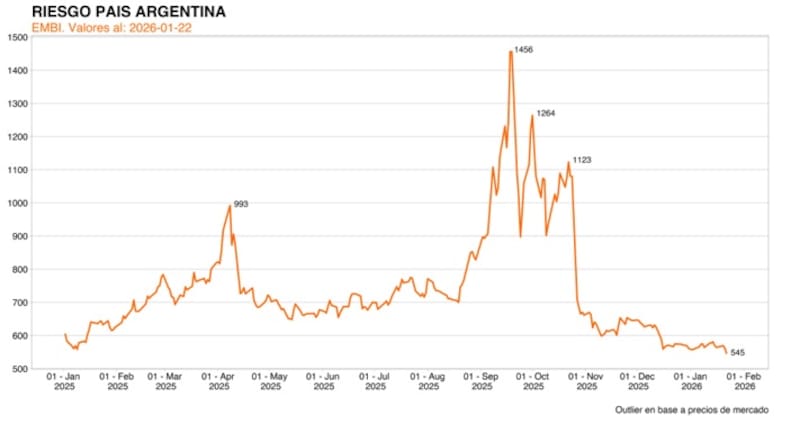

El riesgo país alcanzó los 514 puntos esta semana, siendo el nivel mas bajo en la era Milei y su menor valor desde 2018.

Esto es importante ya que, con un riesgo país más bajo, el factor global importa más que en el pasado.

Es decir, el factor local tiene menos preponderancia respecto de lo que tenia en el pasado, cuando el riesgo país se ubicaba en valores de 1000 puntos o más.

Los analistas de Baires Asset Management estimaron que, de cara a la primera reunión de tasas de la Fed, el punto central no es tanto el nivel actual de la tasa sino la señales a futuro que deje el organismo.

Para Baires Asset Management, esto podría impactar sobre la deuda en dólares locales ya que, con un riesgo país en niveles de 500 puntos, los factores globales impactan más que los domésticos.

“El impacto sobre los bonos en dólares locales ya no viene dominado exclusivamente por el ruido doméstico, sino cada vez más por el factor global, algo que se vuelve evidente con un riesgo país por debajo de los 600 puntos. Argentina empieza a ´reacoplarse´ parcialmente al mundo. Es decir, cuando el riesgo baja, la duration vuelve a importar y los movimientos de la curva americana pesan más en los precios locales”, comentaron.

A su vez, agregaron que, para los bonos soberanos y corporativos en dólares, esto implica un escenario de mayor sensibilidad a movimientos en Treasuries, especialmente en los tramos medios y largos.

“Con un riesgo país comprimido, el upside ya no viene tanto por compresión adicional de spreads sino por estabilidad macro y validación del escenario financiero global. Un mensaje más hawkish de la Fed puede generar presión transitoria en precios, pero no necesariamente cambia el cuadro estructural si se mantiene la percepción de orden macro local. Por el contrario, cualquier señal de pausa o de inicio de normalización refuerza la tesis de carry en dólares y sostiene valuaciones, incluso en un contexto de volatilidad internacional”, indicaron desde Baires Asset Management.

El riesgo país es la sobre tasa que paga la Argentina por encima de la tasa libre de riesgo, es decir, de lo que rinden los bonos del tesoro de EEUU.

De esta manera, si la tasa de los bonos del tesoro de EEUU sube o baja, esto termina impactando en el piso del riesgo país.

De modo que el factor global determina el piso del riesgo país y por ende, las variables globales terminan siendo clave para definir tal nivel.

Con un valor de riesgo país más bajo, las variables domesticas tienen menos justificativo y las dinámicas globales tienen una proporción mayor de importancia.

En cuanto al impacto en los bonos argentinos, Franco resalta que los spreads han venido comprimiendo en un contexto en que el BCRA compró más de u$s 1000 millones en lo que va del año a la vez que las variables globales también impactan, ahora con un riesgo país en niveles más bajos.

“Las cortas se ven más influenciadas por la Fed pero las largas dependen de cuestiones más vinculadas al desempeño fiscal de EEUU, las expectativas de inflación y de nivel de actividad, por lo que estos son los factores a seguir para ver si habrá o no algo de viento de cola. Nuestros bonos favoritos son GD35 y GD41, pero vemos valor en el tramo corto en caso de darse un proceso de liability management como el reciente de Ecuador. Además, el mix current yield y duration del AN29 nos parece atractivo”.

Dante Ruggieri, socio de AT Inversiones, agregó que el mercado ya da por descontado que no habrá baja en la tasa de interés de la Fed.

Bajo ese contexto, Ruggieri considera que se da un escenario positivo para la deuda en dólares de Argentina, aunque cree que el riesgo retorno comienza a no ser tan atractivo en estos precios.

“Creo que el riesgo país podría alcanzar de 400 puntos. Bajo esa premisa, el potencial de la deuda está en torno al 10% a 12%, por lo que la curva en dólares pierde algo de atractivo por sobre las acciones. Para carteras conservadoras, una buena alternativa sería pasar a obligaciones negociables de corta duration y de empresas generadoras de dólares, en donde actualmente podemos encontrar retornos del 5% anual”, dijo Ruggieri.

Además, agregó que, para los inversores más agresivos y suponiendo que el frente externo se mantiene sin grandes sobresaltos, una estrategia superadora es posicionarse en acciones relacionadas a los sectores que más tienen para crecer, que son el financiero y energético.

La importancia de la compra de dólares

Uno de los drivers clave sobre la renta fija local y que para los analistas es de mayor importancia que las decisiones de tasas de la Fed, es la compra de dólares del BCRA.

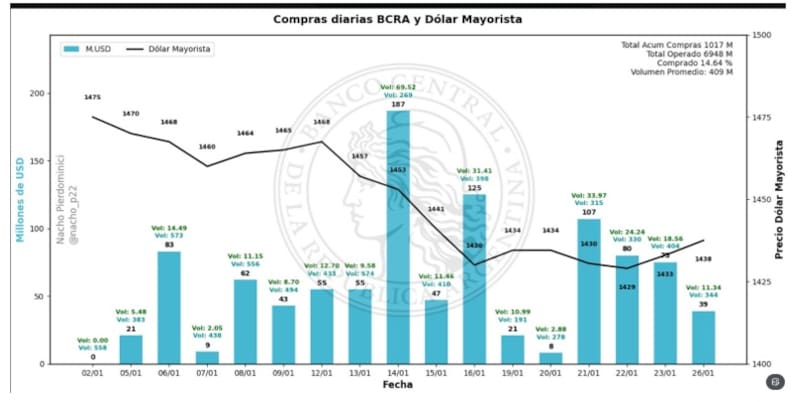

En lo que va de enero, el BCRA compró más de u$s 1000 millones y la renta fija local siguió subiendo, permitiendo que el riesgo país apunte a la baja.

El hecho de que el BCRA acumule reservas hace que el riesgo de default de la deuda sea menor ya que el Gobierno cuenta con mayores recursos para pagar sus compromisos.

Desde el equipo de Research de Balanz consideraron que la primera reunión de tasas de la Fed del año no debería tener un impacto significativo en los bonos en dólares locales.

“El mercado ya tiene priceado el primer recorte para julio y, además, no hay actualización de proyecciones, por lo que desde el lado de la política monetaria esperamos una reunión más bien neutra”, dijeron.

En cuanto a los drivers más importantes desde el ámbito local, desde Balanz resaltan la compra de dólares del BCRA.

“Los Globales comenzaron a reaccionar, en línea con una semana positiva para el mercado emergente y con el BCRA acumulando compras por más de US$1.000mn en lo que va de enero, y vemos margen para un mayor recorrido si se consolida la acumulación de reservas durante la época de cosecha”, comentaron

En esa línea, ven con mayor potencial los Globales más largos.

“Si bien un escenario de tasas internacionales más bajas es favorable para los créditos emergentes, creemos que el desempeño de los bonos argentinos está más condicionado por factores locales. En términos de estrategia, estamos recomendando la parte larga de la curva en dólares, donde el GD41 aparece como el bono con mejor retorno esperado en un escenario positivo”, afirmaron.

Los analistas de Cohen agregaron que mantienen una visión constructiva sobre la deuda soberana, en un contexto en el que el BCRA viene dando señales de acumulación de reservas.

“Si bien este proceso será gradual, una mejora sostenida en la compra de dólares podría habilitar una compresión del riesgo país hacia niveles por debajo de los 500 puntos, umbral que luce más consistente con un eventual regreso a los mercados internacionales. Este punto resulta clave de cara a los compromisos en moneda extranjera a partir de 2026, que ascienden a unos u$s 18.000 millones”, indicaron.

En cuanto a los bonos a incorporar, desde la compañía destacan el tramo medio bajo ley local, en particular el AL35 (9,9% TIR), y el tramo largo bajo ley extranjera, como el GD41 (9,5% TIR).

“Estos bonos podrían capturar un retorno potencial del 8,4% y 8,6%, respectivamente, en un escenario en el que el riesgo país converja por debajo de los 500 pb hacia el primer trimestre”, sostuvieron.

Sobre el impacto que la dinámica global tiene para con la Argentina, Benítez sostuvo que el hecho de que el dólar se debilite y que los inversores busquen refugio en otros activos es una buena señal.

“Que el mercado demande refugio en otros activos es una buena señal ya que lleva a una compresión del riesgo emergente. El desafío es lograr que esa compresión del margen (diferencial de tasa) sea mayor a la suba de la tasa de interés de mediano plazo de Estados Unidos. En la medida que se demoran los recortes, es ese efecto negativo sobre los bonos más largos el que nos podría afectar”, sostuvo.

El futuro de los bonos

Los bonos argentinos operan en máximos históricos, haciendo que la tasa de interés de los mismos se encuentra en niveles debajo del 10% en toda la curva.

Gracias al resultado electoral de octubre, los bonos soberanos se acoplaron a la dinámica que venían mostrando los demás títulos de deuda emergente.

Aun así, los títulos argentinos todavía se encuentran lejos de sus pares, pudiendo evidenciarse una suba adicional para la deuda.

En ese sentido, el potencial alcista de los bonos soberanos, según los analistas, es 10% a 17% desde los valores actuales, para que la renta fija local opere en línea con sus pares de mercados emergentes.

Desde Adcap Grupo Financiero indicaron que siguen favoreciendo el riesgo en moneda dura, apoyados en la continuidad de la acumulación de reservas del BCRA y en la expectativa de compresión del riesgo país.

“La reciente recompra de deuda de Ecuador podría actuar como un catalizador relevante si los mercados comienzan a descontar una estrategia similar de manejo de pasivos para Argentina”, resaltaron.

El escenario base de Adcap Grupo Financiero asume una compresión moderada de spreads hacia la zona de 450 puntos, lo que implicaría un potencial de suba de aquí a diciembre de 2026 de aproximadamente 13% para los bonos 2030 y 16% para los 2035, con una porción significativa de los retornos que podría materializarse de manera anticipada a medida que se consolide la acumulación de reservas.

“Para inversores con mayor tolerancia al riesgo, este upside puede resultar acotado; mientras que para los inversores institucionales de largo plazo (real money), la visibilidad política todavía podría considerarse incompleta. En un escenario más optimista —que combine expectativas de reelección en 2027 con mejoras en la calificación crediticia— el riesgo país podría comprimirse hacia los 300 pb, lo que se traduciría en un potencial de suba de alrededor de 15% en los bonos 2030 y de hasta 25% en los 2035”, dijeron.

Desde Facimex Valores consideraron que las condiciones financieras globales son favorables para la deuda local.

Según su análisis, hasta el Liberation Day, la deuda argentina operaba alineada con otros comparables del universo emergente high yield, como Zambia, Ghana y Senegal, todos entre 950 a 1100 puntos básicos, aunque se ubicaba lejos de otros créditos de la región como Ecuador y Bolivia.

Desde entonces, Argentina tuvo una ampliación de spreads a causa de los factores locales, mientras muchos de esos comparables siguieron comprimiendo y actualmente operan con spreads entre 250 a 325 puntos basicos.

Para los analistas de Facimex Valores, esto sugiere que Argentina sigue siendo una de las más atractivas historias de compresión en el mundo emergente high yield, pero para lograrlo, ahora que despejó el horizonte político, deberá mostrar mayor capacidad de generar las divisas necesarias para mantenerse performing.

“Si bien avanza el programa de acumulación de reservas, la clave podría estar en lanzar una emisión “pequeña” para mostrar reacceso al mercado”, indicaron.