Los analistas ven mayores argumentos para estar posicionados en pesos. Ya sea por flujo, fundamentals y por tasa de interés de los bonos en pesos, la demanda por bonos en pesos crece a la vez que decrece la cobertura cambiaria.

Hasta cuando puede seguir e veranito cambiario y el atractivo en la deuda en pesos. Cuáles son los bonos que recomiendan los analistas.

Crece el atractivo en el carry

Desde comienzos de 2026 se han dado un conjunto de variables que han jugado a favor de que el carry trade sea exitoso en los próximos meses.

La conjunción de la compra de dólares por parte del BCRA, combinado con buenos datos fiscales y externos, tasas de interés en pesos al alza y una mayor distancia del dólar respecto del techo de la banda, favorecen un contexto positivo para las inversiones en pesos.

El inversor en pesos ve argumentos para posicionarse en pesos. Entre ellos, el mercado ve que el BCRA ataca y comienza a resolver el punto más débil en su programa económico como es el de la acumulación de dólares.

Por lo tanto, esto implica una buena noticia para aquel que esta posicionado en pesos.

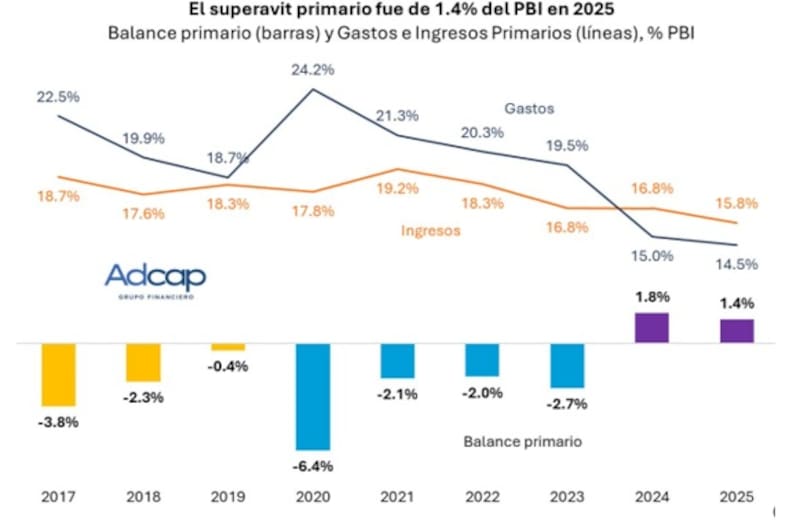

En paralelo, el Gobierno anunció un buen resultado fiscal para 2025, cerrando el año pasado con 1,4% de superávit y de 0,2% de superávit financiero.

A su vez, también se dio un superávit comercial en 2025, el cual alcanzó los u$s 11.300 millones, equivalentes al 1,6% del PBI. El superávit energético fue el más alto desde 2006 en dólares constantes, mientras que las exportaciones crecieron un 9,3% (+10,0% las cantidades) e importaciones aumentaron 24,7% (+30,5% las cantidades).

El hecho de que el Gobierno tenga superávit gemelos, implica que no se debe emitir pesos para financiar ningún déficit, siendo esto un ancla para la nominalidad de la macro local.

Es decir, desde el lado de los fundamentals, el inversor en pesos encuentra argumentos para ser positivos para las inversiones en pesos.

Por otro lado, desde el lado del posicionamiento, también se da un escenario favorable.

Las tasas de interés en pesos se han desplazado al alza a causa de un contexto de apretón monetario y de mayor demanda de dinero.

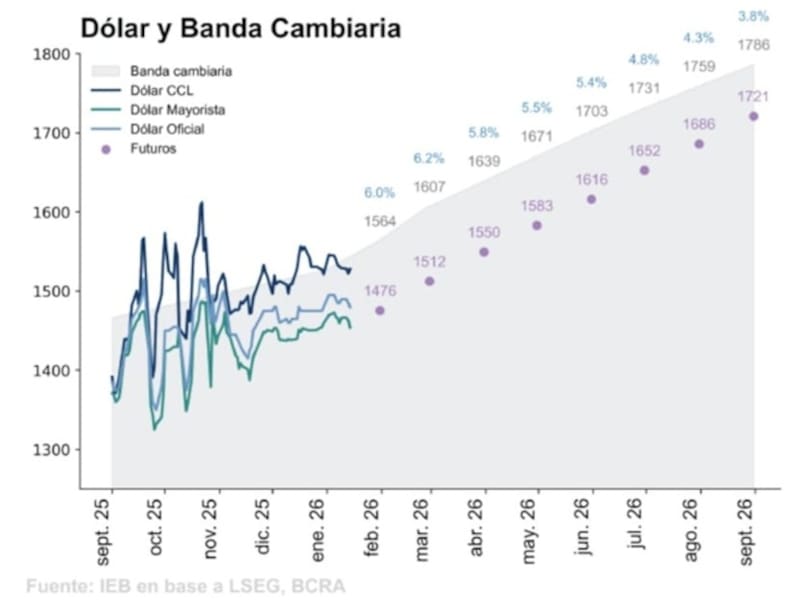

Mientras tanto, el tipo de cambio ha operado a la baja a lo largo de este año, haciendo que el tipo de cambio se distancie del techo de la banda, ubicándose hoy un 7% hasta la banda superior.

En este contexto, ya sea por las tasas mas altas y por la baja del dólar, el inversor en pesos encuentra hoy un punto de entrada más atractivo para posicionarse en pesos.

Fernando Corvaro, CEO de Pampa Capital, indicó que se están prendiendo las luces verdes del carry trade.

Entre sus argumentos detalló que se da un flujo local e internacional a favor para el posicionamiento en pesos.

“En todos mercados emergentes se ve un flujo positivo. El real de Brasil se está apreciando, al igual que el peso colombiano se está apreciando. Es decir, internacionalmente la debilidad del dólar es a favor del carry en pesos. En paralelo, el BCRA puede comprar reservas, junto con una suba de tasa en pesos. La posición técnica de afuera en pesos es bastante baja. Yo creo que acá está la cosecha, el carry debería ser un buen trade”, sostuvo Corvaro.

Los flujos que faltan

Los flujos de dólares futuros son importantes ya que le permitirán al BCRA contar con mayores divisas para seguir haciéndose de dólares. La liqiudacion del agro aun no entró en su fase de mayor dinamismo, mientras que se espera que se sigan liquidando los dólares provenientes de las colocaciones de compañías en el exterior.

Según datos del BCRA restan u$s 3600 millones que se liquiden, lo cual le podría dar espacio al equipo económico para hacerse de divisas.

Con una visión similar, Dante Ruggieri, socio de AT Inversiones, coincidió en que se está dando un escenario positivo para las inversiones en pesos.

“Además de las compras de dólares del BCRA, todavía resta por liquidar deuda que se tomó en el exterior por las empresas casi u$s 3.600 millones. Esta semana también sale Córdoba también a colocar deuda. A su vez, la Bolsa de Comercio de Rosario dice que va a ser una muy buena temporada en cuanto al sector agroexportador, que puede llegar a dar entre u$s 35.000 a u$s 36.000 millones, potenciada también por la balanza energética, que se podría favorecer de un petróleo, el cual esperamos que suba”, estimó Rugggieri.

Los analistas de Grupo IEB, indicaron que mantienen su posición en estrategias de carry trade para inversores moderados-agresivos.

“No vemos que siga descomprimiendo marcadamente la curva pesos, ni una suba sustancial del tipo de cambio ya que esperamos la mayor oferta por parte del agro, el flujo de empresas corporativas que se vienen financiando en dólares en el mercado de capitales y del sector de energía. A esto se le suma una incorporación de recomendaciones de bancos internacionales a realizar estrategias de carry trade; que podría despertar el apetito”, sostuvieron.

Juan Manuel Franco, economista jefe de Grupo SBS, señaló que podría darse un contexto positivo para el posicionamiento en pesos.

“De darse un contexto de flujos elevados que contengan el tipo de cambio y refuercen el ancal inflacionaria, las posiciones de carry trade resultarían ganadoras. Asimismo, un punto a tener en cuenta respecto al carry será la relativa fortaleza o debilidad del dólar a nivel global, dado que ello podrá implicar viento a favor o en contra para este tipo de posiciones”, dijo Franco.

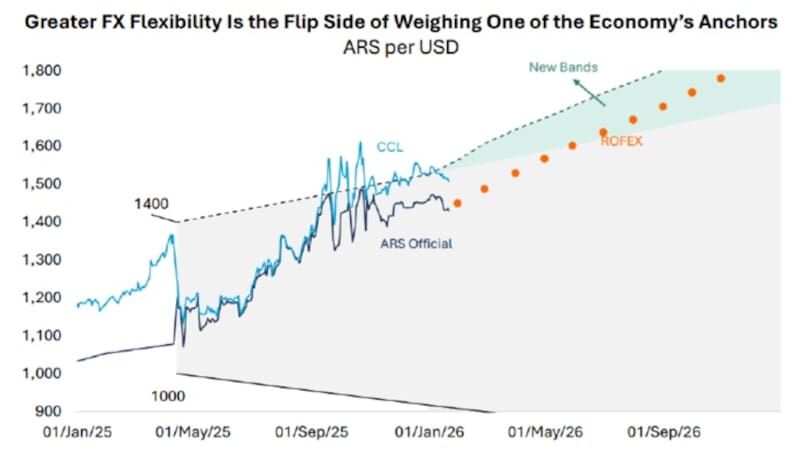

El tipo de cambio proyectado

Con el ajuste de las bandas cambiarias, ahora las mismas se mueven en función del dato de inflación pasado.

Habiéndose conocido el 2,8% de diciembre, la banda superior tiene una pendiente mayor, permitiendo que tipo de cambio tenga más espacio antes de tocar la banda superior.

De esta manera, las estrategias de carry trade tienen hoy más margen para operar.

Los analistas de Grupo IEB explicaron que la publicación del dato de inflación dio a conocer el valor de la banda con el que terminará febrero en $1607.

Proyectando la banda hacia adelante con los datos restantes de inflación del REM, desde Grupo IEB trazaron el posible techo de la banda superior para los próximos meses.

En ese sentido, detallaron que, para fin de marzo, la banda superior alcanzaría los $1639, avanzando a $1671 para fin de abril y los $1703 para fin de mayo.

Para septiembre, la banda superior se ubicaría en $1786.

El mercado de futuros tiene incluida en los precios una dinámica cambiaria mas lenta ya que los tipos de cambio implícitos se ubican debajo de la banda superior.

Para fin de febrero, el dólar futuro se ubica en $1512, saltando a $1550 para fin de marzo y $1583 para fin de abril. Finalmente, para septiembre, el dólar oficial alcanzaría los $1721, debajo de los $1786 de la banda superior.

El hecho de que la banda se mueva a un mayor ritmo y que las tasas de interés se hayan desplazado al alza, hace que se den un punto de entrada sobre los bonos en pesos, en particular con aquellos bonos que tengan un dólar implícito por encima de la banda.

En concreto, si la tasa del bono se sitúa por encima de la banda, y contemplando el compromiso del BCRA de mantener el dólar debajo de la banda, entonces el carry trade sería mucho más atractivo con dicho instrumento.

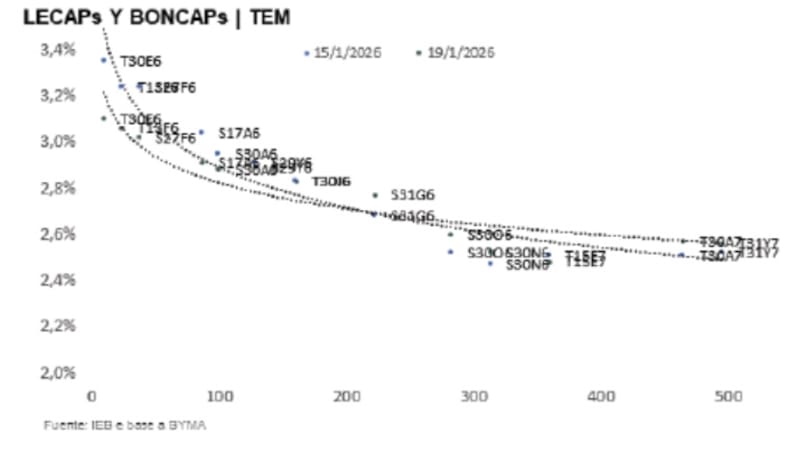

De cualquier manera, para encontrar tales oportunidades, y dado el nivel de tasas actuales, los inversores deben posicionarse en bonos de mayor duration para poder identificar bonos con rendimientos más altos y que puedan dejar un carry más elevado.

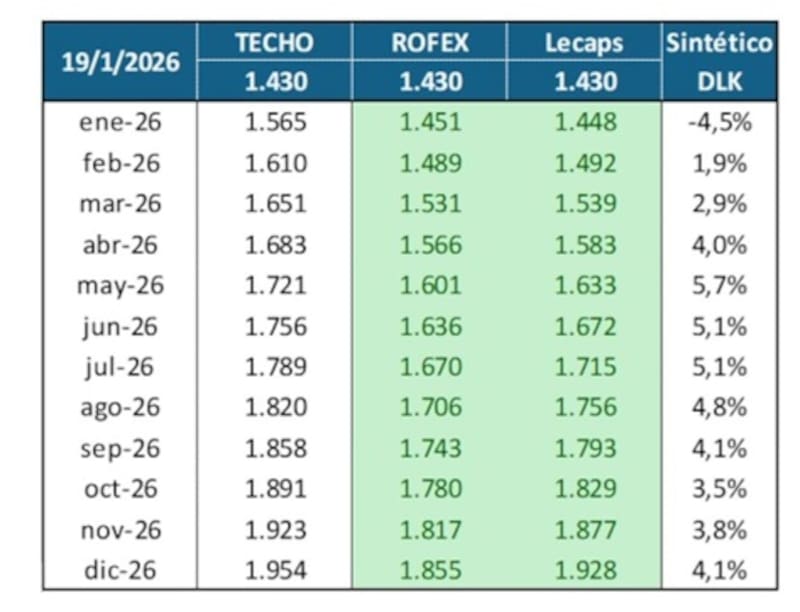

Rodrigo Benítez, economista jefe de MegaQM, explicó que actualmente la mayoría de los activos de tasa fija e inclusive los futuros de tipo de cambio operan en valores que dan por seguro la continuidad de ese techo de la banda.

“Los bonos a tasa fija y el dólar futuro operan a tipos de cambio implícitos que quedan por debajo del escenario proyectado para el techo de la banda. Hoy cuesta ver activos cuyo precio de equilibrio esté por arriba del techo de la banda”, dijo.

En ese sentido, Benitez agregó que “eso hace que el posicionamiento entre los diferentes activos lo estemos realizando en función de esos arbitrajes y de los activos en los cuales estamos viendo valor”

Tomando los plazos más cortos, las Lecap a febrero tienen un dólar implícito de $1492, cuando el techo de la banda cotizaría en $1610, es decir, es un tipo de cambio dentro de la banda, según cálculos del economista jefe de MegaQM.

Lo mismo ocurre con las lecap a marzo, que tienen un implícito de $1539, debajo de los $1651 del techo de la banda para el mismo periodo. Para mitad de año, la Lecap a junio cotiza con un break even dólar de $1672, debajo de los $1756 del techo de la banda, según cálculos de Benítez.

Finalmente, para diciembre, el dólar break even de dicha Lecap se ubica en $1928, debajo de los $1954 del techo de la banda.

Más demanda de pesos

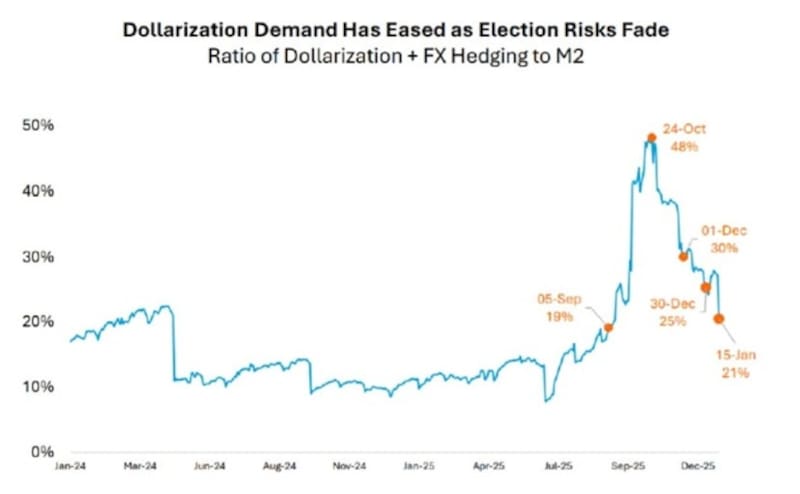

Un reflejo de que el mercado se encuentra más inclinado hacia las posiciones en pesos y que evidencia una mayor confianza sobre el carry, es el desplome en la demanda de cobertura cambiaria en las últimas semanas.

El stock de instrumentos atados a la dinámica cambiaria muestra un menos volumen de demanda por parte de los inversores.

Al sumar la demanda por instrumentos dólar linked en las licitaciones, así como también futuros de dólar vendidos por parte del BCRA, combinados con otros instrumentos atados al dólar oficial, la demanda por cobertura cambiaria sigue mostrando una tendencia a la baja.

La demanda por cobertura cambiaria hoy alcanza los u$s 7447 millones, colapsando 51% desde el máximo alcanzado antes de las elecciones legislativas de octubre, cuando había tocado un pico de u$s 15.287 millones.

Según detallaron desde Adcap Grupo Financiero, la demanda por cobertura cambiaria alcanza el 21% de la M2, cuando en las elecciones legislativas de octubre, dicho ratio había alcanzado el 48%.

Los analistas de Max Capital explicaron que la demanda de cobertura cambiaria viene disminuyendo de manera gradual desde las elecciones, impulsada por la expectativa de los inversores de que no se produzcan cambios significativos en el tipo de cambio real.

Además, resaltaron que esta percepción se apoya en el hecho de que el nivel actual luce más cercano a un equilibrio, e incluso superior al observado durante la primera mitad de 2025.

“En un contexto marcado por la ausencia de eventos que puedan generar volatilidad y con un tipo de cambio real más consistente con el objetivo del gobierno de acumulación de reservas, el apetito por cobertura se ha moderado. En este escenario, la demanda se concentra principalmente en aquellos inversores que, por la naturaleza de sus negocios, requieren cobertura de manera estructural”, indicaron desde Max Capital.

A su vez, desde Max Capital encuentran como positivo el hecho de que el BCRA compre divisas, lo cual permite un anclaje en las expectativas cambiarias, haciendo que la demanda por cobertura también sea menor.

“Considerando el proceso de compras de divisas por parte del Banco Central, estimamos que el tipo de cambio real continuará mostrando, en mayor o menor medida, un comportamiento relativamente estable. Esto refuerza la conveniencia de que los inversores mantengan en sus portafolios una composición de monedas consistente con la estructura de sus negocios y/o con la moneda de denominación de sus pasivos”, afirmaron desde Max Capital.

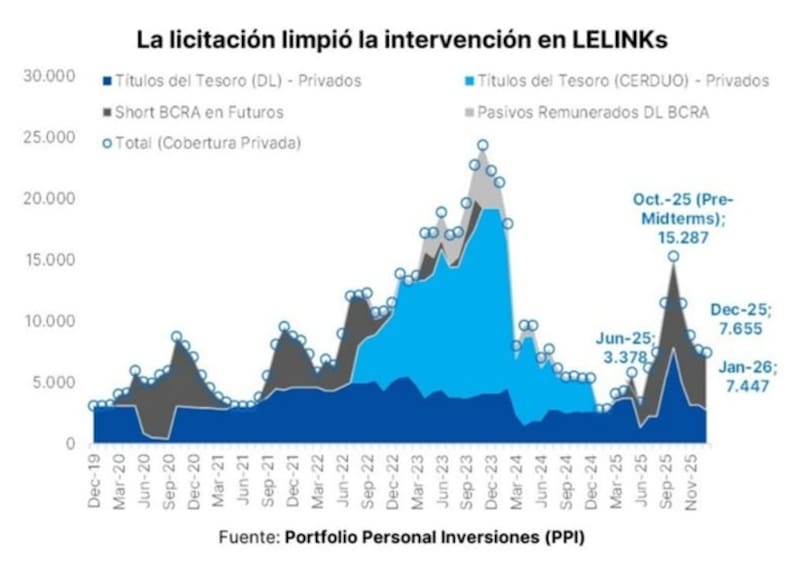

Los analistas de Aldazabal y Cia coincidieron en que estamos en presencia de una baja en la demanda por cobertura y que las tasas altas en pesos contribuyen en una merma en dicho posicionamiento.

“Con el reciente ajuste de tasas al alza, que el mercado pareciera percibir como transitoria dada la curva de tasa fija invertida, aparece una oportunidad de carry enfocándose en el tramo corto de la curva, en niveles superiores a 3% (TEM). Aun considerando la aparente consolidación del esquema cambiario con las bandas ajustables por inflación, el dólar oficial actualmente a 8% del techo de la banda deja espacio para una eventual corrección que borraría un par de meses de ganancias de carry.”, afirmaron.

Menos dolarización

La disminución de la incertidumbre política también contribuyó a una merma en la dolarización de carteras.

El buen resultado electoral para el Gobierno le permitió al mercado anclar expectativas, reduciendo la incertidumbre y contribuyendo a un incremento en el posicionamiento en pesos.

Los analistas de Sailing Inversiones detallaron que la fuerte caída en la demanda de cobertura cambiaria responde, en gran medida, al atractivo que volvió a tomar el carry en pesos.

“Con tasas implícitas cercanas al 3,1% TEM y un consenso creciente de que la inflación de enero retomaría un sendero descendente, el costo de dolarizar carteras hoy luce elevado. En este contexto, la tasa en pesos actúa como un ancla que desalienta la cobertura y favorece estrategias tácticas de carry, algo que también quedó reflejado en la última licitación de deuda, donde la demanda se volcó mayoritariamente a instrumentos en moneda local”, detallaron.

Desde el lado de la estrategia, desde Sailing Inversiones entienden que actualmente luce prudente mantener una postura de corta duración.

“Si bien los rendimientos siguen siendo atractivos, el nivel de tasas continúa elevado y el contexto de liquidez es ajustado, lo que incrementa el riesgo de correcciones bruscas de precios. Estirar duration en este escenario puede transformar rápidamente un trade atractivo en uno perdedor. Por eso, priorizamos instrumentos cortos y líquidos para capturar carry, manteniendo flexibilidad ante eventuales cambios en las condiciones monetarias o de expectativas”, indicaron.

Finalmente, desde Baires Asset Management coincidieron en que la caída en la demanda de cobertura cambiaria, verificada en las recientes licitaciones, es consistente con el escenario de curva invertida en pesos.

“El mercado está priorizando la captura de tasas reales y la compresión de rendimientos por sobre la dolarización precautoria”, indicaron.

En cuanto a las inversiones, desde Baires Asset Management indicaron que la prioridad hoy es el carry trade, pero con un enfoque en la compresión de tasas.

“No se busca solo el devengamiento nominal, sino la ganancia de capital que genera el estiramiento de duration ante la expectativa de normalización de la curva. La demanda por dolarizar no ha desaparecido, pero se ha vuelto exigente en precio. Solo se favorece en perfiles moderados que buscan asegurar tasas del 9% a 10% en activos soberanos o corporativos”, dijeron.

A la hora de posicionarse en pesos, desde Baires Asset Management indicaron que “las Boncap largas (T30A7 y T31Y7) son los instrumentos predilectos para capturar la baja de tasas de mediano plazo y poder lograr un retorno atractivo no solo en términos reales sino también pensando en ganarle a la tasa de devaluación”.