El mercado se prepara para ver un flujo de divisas histórico de corto plazo gracias a la importante liquidación del agro que aprovechó la reducción de las retenciones a 0%.

Se alcanzó en cuestión de horas el cupo por u$s 7000 millones y, desde ahora, el Gobierno vuelve a colocar a las retenciones en el nivel previo. Este fuerte flujo de dólares podría llevar al tipo de cambio nuevamente al centro de la banda, según los analistas. Ven chances de que reviva el carry trade, aunque con cautela por el escenario electoral.

Aluvión de dólares

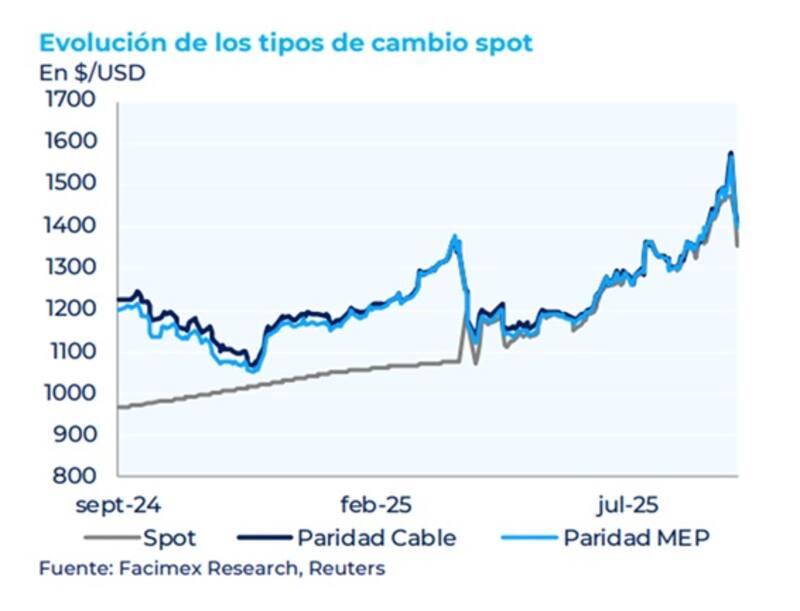

Dos datos claves empujan al dólar a la baja, colocando al tipo de cambio dentro de la banda y apuntando a que el dólar se ubique en el centro de la misma.

Por un lado, el apoyo histórico del Tesoro de EEUU a la Argentina generó entusiasmo entre los inversores y la demanda de dólares cedió, haciendo que el tipo de cambio caiga 10% desde sus máximos recientes.

Por otro lado, con la baja de retenciones al agro a 0%, el campo se propuso liquidar y generó una avalancha de dólares al mercado, los cuales se liquidarán en los próximos días, provocando también una mayor caída del dólar.

Ayer las Declaraciones Juradas de Ventas al Exterior (DJVE) alcanzaron un récord histórico. Según la Secretaría de Agricultura, Ganadería y Pesca (SAGYP), se anotaron ventas al exterior por un total de 11,5 millones de toneladas (Mt), cifra que marca, por lejos, un máximo de los últimos años.

Según la SAGYP, las DJVE de los dos últimos días están valuadas en u$s 4181 millones, monto que deberá liquidarse en las próximas 3 ruedas.

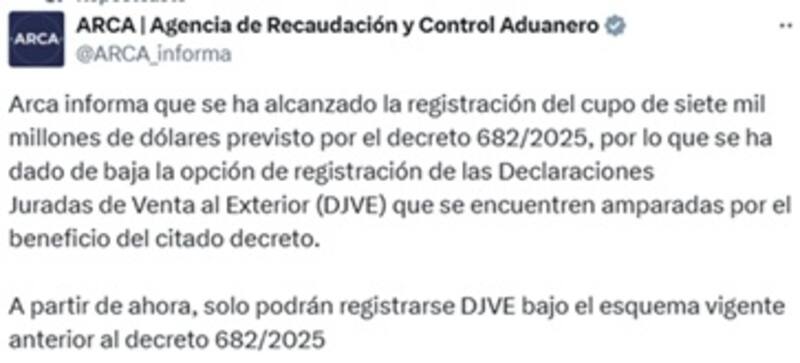

Sin embargo, ayer por la tarde Arca informó que se ha alcanzado la registración del cupo de u$s 7000 millones previsto por el decreto 682/2025.

De esta manera, se ha dado de baja la opción de registración de las Declaraciones Juradas de Venta al Exterior (DJVE) que se encuentren amparadas por el beneficio del citado decreto.

Así, a partir de ahora, solo podrán registrarse DJVE bajo el esquema vigente anterior al decreto 682/2025.

El impacto en el mercado

Los analistas esperan que esta enorme liquidación de divisas genere una baja en el tipo de cambio, acercando al mismo al centro de la banda de flotación.

Según Adrián Yarde Buller, economista jefe de Facimex Valores, la liquidación extraordinaria del agro no tiene precedentes y presionará el tipo de cambio a la baja; salvo que el Tesoro aproveche para realizar block trades.

"Si bien el impacto de la liquidación del agro sobre el tipo de cambio se diluye en un contexto en el que no hay restricciones cambiarias para personas humanas (tal como sucedió en julio), creemos que igualmente habrá presiones a la baja ante la magnitud del stock de divisas a liquidar en un mercado que ya venía vendedor tras los anuncios recientes de enorme apoyo internacional a Argentina", detalló Yarde Buller.

Además, agregó que esto configura una oportunidad inmejorable para que el Tesoro compre dólares vía block trades, recuperando las divisas que vendió el BCRA en el techo de la banda la semana pasada.

"Sería una decisión que ayudaría a profundizar la compresión del riesgo país; a la vez que también permitiría mitigar la volatilidad en el tipo de cambio", sostuvo Yarde Buller.

Los analistas de PPI consideraron que este flujo masivo de dólares en tan solo tres días tiene dos posibles desenlaces.

"Por un lado, una oferta de divisas de tal magnitud podría presionar fuertemente a la baja el tipo de cambio, aunque este escenario lo percibimos como menos probable. Por el otro, el Tesoro podría aprovechar el caudal de dólares para hacerse de buena parte de ellos (para luego ir "administrando" hasta octubre), lo que sería una noticia muy positiva para los activos ya que implicaría un cambio de postura sobre la acumulación de reservas", indicaron.

Desde la mesa de trading de un banco local señalaban que era esperable una mayor baja del tipo de cambio en las próximas jornadas.

"Las Declaraciones Juradas de Ventas al Exterior (DJVE) presentadas probablemente generen un flujo importantísimo de divisas en las próximas tres jornadas, haciendo que el dólar se mantenga calmo en el corto plazo. El Gobierno busca llegar a las elecciones con un dólar calmo, y con esta medida, junto con el apoyo de EEUU es esperable que lo logre. Podríamos ver al dólar acercarse al centro de la banda nuevamente", indicaron.

La suspensión temporal de retenciones estaba prevista hasta el 31 de octubre o hasta que se liquidaran USD7.000mn, lo que ocurriera primero. Como el tope ya fue alcanzado, las retenciones volverán a los niveles previos desde hoy y la medida no se extenderá hasta fin de octubre.

"Por normativa, el 90% de esas ventas debe liquidarse en el mercado de cambios dentro de tres días, lo que podría presionar a la baja al tipo de cambio, aunque el Tesoro probablemente compre (y ya haya comprado) la mayor parte de esas ventas, reforzando las reservas en unos USD6.000mn para afrontar las próximas semanas hasta las elecciones, e incluso más allá", dijeron desde Max Capital.

¿Revive el carry trade?

Dado que el BCRA mostró que logró defender el techo de la banda, y contemplando los flujos de dólares que se esperan y que podrían hundir el tipo de cambio, los analistas vuelven a evaluar la posibilidad de llevar a cabo estrategias de carry tade.

Según cálculos de Max Capital, desde los títulos a tasa fija en pesos a enero en adelante comienzan a tener un dólar bree ven por encima de la banda.

Hasta antes de dichos plazos, los dólar break even se mantienen dentro de la banda.

De esta manera, y dado que el BCRA ha mostrado su voluntad de defender el tipo de cambio, sumado a que el ministro Caputo remarcó que el esquema actual se mantiene, podrían existir oportunidades para llevar a cabo estrategias de carry trade.

Nicolás Guaia, CEO de Max Capital Asset Management, afirmó que las mejores expectativas de mercado suelen despertar interés por el carry trade, que teóricamente presenta oportunidades interesantes.

Sobre esta estrategia, Guaia indicó que el rendimiento de una Lecap a enero 2026 ya estaría por sobre el techo de la banda, sugiriendo que se podrían generar considerables ganancias en dólares.

Sin embargo, advierte sobre los riesgos políticos hacia adelante que podrían impactar sobre las inversiones en pesos.

"Hay que tener en cuenta que hay muchas noticias positivas reflejadas en los precios, pero se ha visto magra respuesta del oficialismo respecto al problema político que enfrenta. Un resultado adverso en las elecciones de octubre podría significar una revisión del esquema de bandas y grandes pérdidas para el inversor que optó por esta estrategia. Estamos ante momentos de alta volatilidad e incertidumbre, por lo que no recomendamos descalce de moneda a ningún inversor que no cuenta con alta tolerancia al riesgo", sostuvo Guaia.

Desde Sailing Inversiones agregaron que tras el apoyo del Tesoro de EE.UU. y la baja de retenciones al agro, el mercado encontró cierto alivio.

El dólar volvió a ubicarse dentro de la banda, sin ventas de reservas, y con expectativas de una fuerte liquidación de divisas en torno a u$s 7000 millones en las próximas jornadas.

Sobre el futuro del carry trade, los analistas de Sailing Inversiones indicaron que las expectativas cambiaron de manera significativa.

"El doble anuncio asegura un flujo de dólares que, aun con recompras parciales de los productores, debería mantener al tipo de cambio dentro de la banda. La volatilidad electoral seguirá presente, pero en este escenario el carry vuelve a tomar protagonismo para perfiles moderados y agresivos, siempre teniendo en cuenta que los riesgos son elevados en ausencia de cobertura cambiaria" afirmaron.

Los analistas de Cohen indicaron que la dinámica del mercado financiero local de corto plazo luce más favorable.

"La menor presión cambiaria permitió al BCRA intervenir en la rueda de simultáneas en BYMA y reducir la tasa del 35% al 25% TNA, apoyado en el cambio de expectativas y en la mayor liquidación del agro prevista para los próximos días. Esta baja de tasas impulsa la demanda de instrumentos del Tesoro y, a la vez, contribuye a reducir las tensiones sobre la actividad, mientras recorta el atractivo del carry trade en moneda local", dijeron.

Volatilidad cambiaria electoral

El hecho de que el tipo de cambio se ubique en la zona superior de la banda de flotación hace que el atractivo por el carry sea mayor, siempre y cuando se mantenga el actual esquema cambiario.

De cualquier manera, los analistas también advierten que el riesgo electoral está en la mesa y que es lo que podría complicar el existo de la estrategia.

De hecho, la volatilidad cambiaria se disparó tras las elecciones de PBA, haciendo tambalear dichas estrategias en pesos.

Lisandro Meroi, Research Analyst de TSA Bursátil, agregó que el mejor momento para iniciar estrategias de carry es cuando el tipo de cambio opera en el techo de la banda o muy cerca del mismo.

Bajo ese escenario, Meroi advierte que el problema en esa situación reside en la credibilidad de ese techo y la posibilidad de un cambio de régimen que invalide los potenciales retornos.

Sin embargo, agregó que con los últimos anuncios y medidas el tipo de cambio descomprimió en las primeras ruedas de la semana, y el mercado lentamente comienza a creer en una flotación en el interior de la banda, algo que se evidencia en los tipos de cambio break even.

En cuanto al posicionamiento en pesos, Meroi advirtió que no debe olvidarse la volatilidad que puede tener el mercado y que nos encontramos en previa electoral.

"Perfiles más conservadores podrían inclinarse por títulos más cortos (ahora con el riesgo tradicional de cualquier estrategia de carry), mientras que inversores con más predisposición a asumir riesgo encontrarían valor en alargar duration. Para estos últimos, un aumento de tasas para contener el dólar sería desfavorable, aunque esa "herramienta" parecería descartada a partir de la mayor oferta de dólares esperable por los recientes acontecimientos", detalló Meroi.

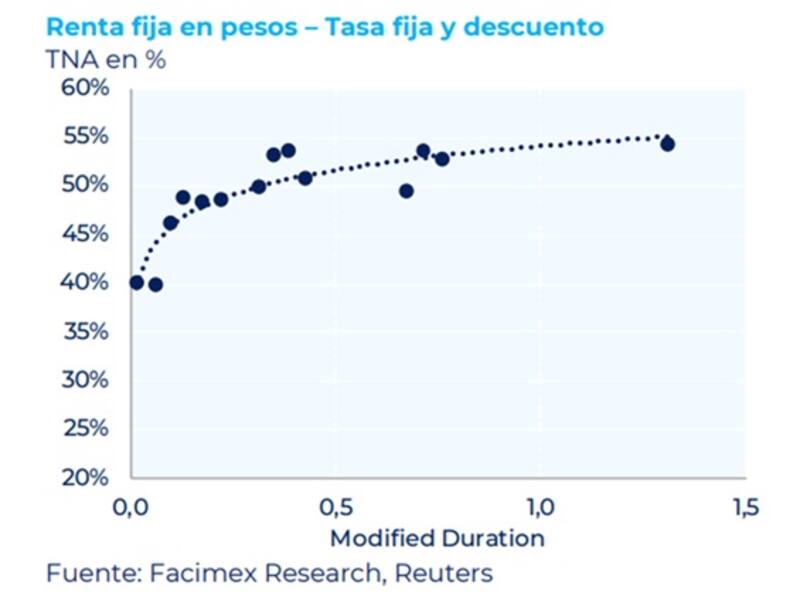

Actualmente la curva a tasa fija opera con tasas del 40% (TNA) en el extremo más corto, saltando a niveles de entre 45% y 55% en el tramo medio y largo.

La curva volvió a tomar pendiente positiva ya que los inversores priorizaron instrumentos de muy corto plazo y bajaron exposición a bonos mas largos, generando un cambio en la pendiente, la cual antes se mostraba invertida.

Alejandro Fagan, Estratega en Balanz, señaló que a pesar de que el dólar haya regresado a la banda, aun se mantiene con cautela sobre dicha estrategia.

"Con la reciente apreciación del tipo de cambio y alejamiento del techo de la banda tras los anuncios del secretario del Tesoro de EEUU, creemos que los riesgos de hacer carry están sesgados a la baja, por lo que no vemos valor en tomar esa posición. Para manejo de liquidez en pesos nos gusta la parte más corta de la curva, en particular T17O5", detalló.