Hasta tanto no se defina el escenario electoral, los analistas ven que el mercado seguirá marcado por un elevado estrés y, probablemente, sin una tendencia definida.

El mercado imagina los distintos escenarios poselectorales. Cuánto pueden subir o bajar los bonos ante un buen o un mal resultado del Gobierno en las elecciones de octubre.

Volatilidad extrema y driver electoral

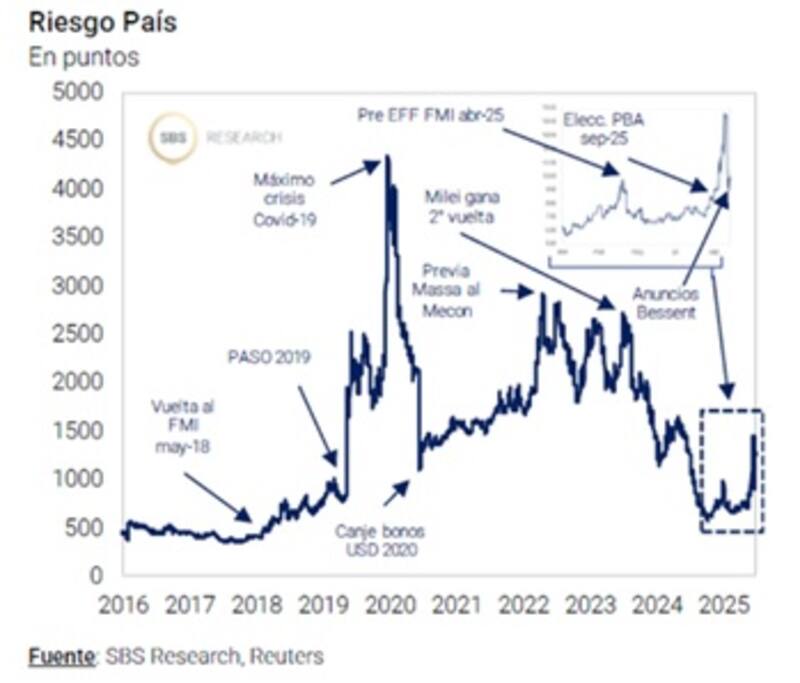

La tensión en los bonos soberanos sigue siendo elevada. La renta fija local evidencia días de fuertes subas, seguidos de jornadas de fuertes caídas, dejando un proceso lateral bastante amplio y con alta volatilidad.

El desafío que encuentra el mercado local es que las elecciones de octubre reasentan un escollo para poder determinar la tendencia futura que pueden tener los activos argentinos.

Si bien hay variables fundamentales que se siguen conociendo sobre el estado de situación de la macro local, el factor determinante que impacta sobre los bonos y las acciones es el resultado de las elecciones de medio termino el próximo 26 de octubre.

El consenso claro entre los analistas es que, hasta tanto no se defina dicho evento y dicha variable, el mercado seguirá operando con elevado estrés y probablemente, sin una tendencia definida.

Los analistas de Balanz agregaron que hasta que no se encuentre un catalizador positivo, la incertidumbre continuará siendo la norma hacia las elecciones de octubre.

"Tras los comicios en PBA hemos sido testigos de jornadas de mucha volatilidad: pasamos de una brutal caída en los activos en los días subsiguientes a una fenomenal recuperación con los anuncios de apoyo financiero por parte del Gobierno de EE.UU", indicaron.

Además, agregaron que se espera que la volatilidad se mantenga elevada de cara a las elecciones de octubre.

"El equipo económico viajará a Washington para reunirse con Bessent, por lo que se espera que haya novedades del potencial financiamiento que el Tesoro de EE.UU. proveería a la Argentina. Independientemente de la letra chica del acuerdo, entendemos que habrá que convivir con la volatilidad mientras dure el proceso electoral, tras lo cual veremos mayor claridad en la política económica", detallaron.

Los distintos escenarios

El resultado electoral es incierto. Nadie sabe como le va a ir al Gobierno y a la oposición de cara a octubre.

Bajo esa premisa, tampoco nadie sabe con exactitud cual va a ser el impacto en el mercado y como los inversores tomarán el resultado de las elecciones de octubre.

Por lo tanto, nadie sabe cuál será la próxima tendencia que tomen los bonos desde noviembre en adelante.

Si bien nadie sabe como le va a ir al Gobierno en las elecciones, el mercado igual plantea los dos escenarios posibles.

Los analistas de Cohen explicaron que, de cara a octubre, el mercado mantiene dos escenarios bien diferenciados, ambos posibles.

"El primer escenario es adverso y en el que podría desencadenarse una nueva ola de estrés. En ese caso, la renta fija y las acciones podrían sufrir depreciaciones adicionales. El tipo de cambio podría volver a desafiar el techo superior de la banda. Para contener la salida de capitales, se necesitaría elevar la tasa de interés real, lo que complica aún más el costo del crédito. La inflación recibiría un nuevo impulso al alza", detallaron.

El segundo escenario que imagina Cohen es uno favorable tras las elecciones de medio término.

"En un escenario favorable, los activos de renta fija y variable remontarían y comenzaría un escenario muy positivo para revalorizar los mismos. Las tasas podrían mantenerse en niveles elevados pero razonables, permitiendo margen para que la inflación retome gradualmente su senda descendente", detallaron.

Bajo este escenario, y pensando en el posicionamiento, desde Cohen afirmaron que estas semanas previas a los comicios son fundamentales para que los inversores reflexionen sobre cuál de los dos escenarios confían que se materializará y ajusten sus carteras en consecuencia.

"Si creen que se avanzará hacia el escenario adverso, los niveles actuales pueden ser un momento adecuado para reducir exposición. Si la expectativa es un resultado que fortalezca al oficialismo, estos precios ofrecen una ventana de entrada interesante", explicaron.

Los escenarios en números

Los bonos vienen sufriendo este año, sintiendo el impacto pre electoral.

En lo que va del año, los Globales del tramo corto bajan 5,9% en el GD29 y 5,8% en el Global 2030.

En los títulos del tramo medio, las mermas son de 145 para el Global 2035 y 12,6% en el Global 2038 en lo que va del 2025.

Finalmente, para los títulos de mayor plazo como el Global 2041 y 2046, las bajas son de 14,3% y 13,9% respectivamente.

Tomando desde el pico de junio, el tramo corto de la curva marca una baja del 9% en promedio, mientras que los bonos del tramo medio y largo descienden entre 12,8% y 15,5%.

Está claro que, para el mercado, una victoria o un buen resultado para el Gobierno de octubre sería mucho mejor que una mala elección.

El Gobierno actual tiene un sesgo más promercado y con una visión mas globalista respecto de la oposición.

Por ello, los analistas coinciden en que una buena elección desataría un escenario constructivo y favorable para la renta fija local y que, una mala elección seria un contexto adverso para la deuda.

Llevando este escenario biominal a los números, desde la Facimex Valores segmentaron el análisis en función de los distintos escenarios electorales.

Ante un escenario de derrota del oficialismo por más de 5pp, se evidenciaría un deterioro en la curva soberana argentina, con la curva de Globales acentuando su pendiente invertida.

Bajo ese panorama, desde Facimex Valores esperan que se evidencien pérdidas de entre 2% a 4% en el tramo corto y de 7% a 11% en el tramo largo.

Por otro lado, y bajo un escenario de paridad electoral, desde Facimex proyectan una mejora en la curva, con un aplanamiento en la misma, aunque seguiría con una leve pendiente negativa.

Bajo ese escenario, los bonos dejarían ganancias entre 13% a 14% en el tramo corto y de entre 22% a 25% en el tramo largo.

Finalmente, bajo un escenario de victoria del oficialismo por más de 5pp, esperan que la curva de Globales tome una pendiente positiva, generando subas entre 21% a 24% en el tramo corto y de 37% a 44% en el tramo largo.

"La principal conclusión de estos escenarios es que el mercado llega a la elección perfilado para un resultado negativo; lo que deja un perfil de retornos asimétrico al alza", detallaron.

La importancia del apoyo de EEUU

En las ultimas horas se vieron nuevas fotos y comentarios de referentes de EEUU y del FMI apoyando a la Argentina.

De esta manera, el respaldo de EEUU es visto por el mercado como una señal positiva que puede beneficiar a la deuda soberana local.

Bessent afirmó que se reunirá con el ministro Caputo en Washington durante las reuniones del FMI para "avanzar en las discusiones respecto a las opciones para brindar apoyo financiero".

En línea con eso, el presidente Milei se reunirá nuevamente con el presidente Trump el 14 de octubre, donde según Milei se anunciarán muy buenas noticias.

Lo que se busca dejar en claro es que, evidentemente, el tesoro de EEUU va a impedir que la Argentina vaya rumbo a un nuevo default.

Por lo tanto, este apoyo busca despejar cualquier incertidumbre y es visto como una garantía, reduciendo el riesgo y potencialmente, la volatilidad de la deuda soberana.

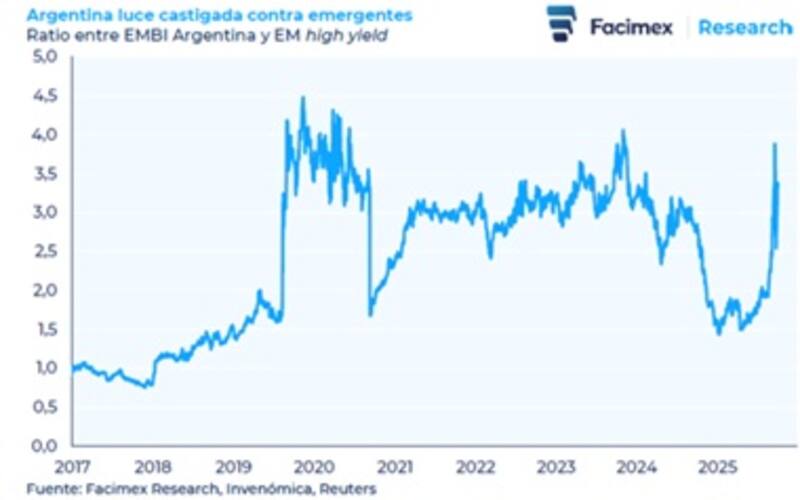

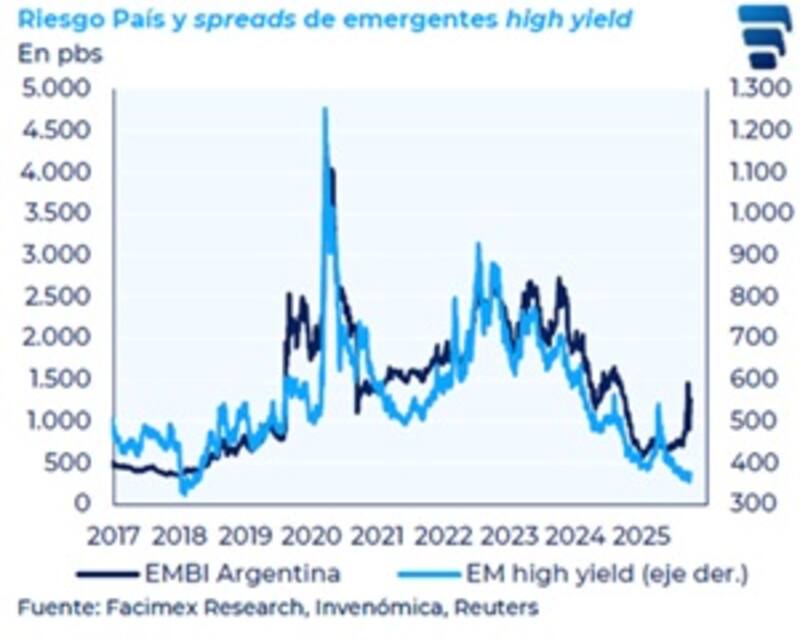

Aun así, la deuda no ha reaccionado en consecuencia y sigue operando bajo un elevado estrés, haciendo que el factor electoral siga condicionando sobre la tendencia de la deuda.

En un informe enviado a sus clientes, desde Max Capital remarcaron que incluso si el apoyo de EE.UU. se materializara, existen factores que explican el débil desempeño de los bonos en dólares.

Entre ellos indicaron los probables catalizadores negativos hacia el 26 de octubre, bajo la percepción de que antes de las elecciones será necesario una libre flotación, una sangría de reservas o más restricciones cambiarias, y todas las opciones son costosas

Además, incluyeron los riesgos electorales en sí mismos, con un alto escepticismo en torno a las encuestas, que sugieren una elección reñida, pero frente a las cuales los inversores temen una sorpresa negativa.

"Las valuaciones se van acomodando gradualmente a un escenario electoral adverso, dado que la mayoría de los inversores prefiere resignar algunos puntos antes que atravesar una elección que puede volver a ser binaria", dijeron desde Max Capital.

La curva de bonos soberanos muestra señales que indican cierta desconfianza sobre la capacidad de pago por parte de la Argentina, incluso a pesar del apoyo de Tesoro de EEUU y del FMI.

Hoy la curva de bonos de ley internacional rinde 17,5% en el Global 2029, y 17% en el GD30. En los bonos del tramo medio y largo, estos rinden entre 14% y 15%.

De esta manera, la curva opera con tasas altas, lo cual refleja un mayor riesgo percibido por parte del mercado. A su vez, la curva se muestra invertida, demostrado que el mercado ve riesgos de default de corto plazo.

La curva de bonos de ley local opera con tasas del 20% al 21% en el tramo corto y con rendimientos del 15,5% al 18% en el tramo medio y largo.

Los analistas de Adcap Grupo Financiero esperan que el mercado mantenga su cautela de corto plazo de cara a las elecciones.

"A medida que el apoyo de EEUU demora en materializarse y mientras el Gobierno sigue vendiendo con el objetivo de mantener el tipo de cambio oficial por debajo del límite superior, es probable que el mercado se mantenga en un ánimo de cautela. Es más probable que el mercado valore un mejor escenario para los bonos de corto plazo, como los 2029 y los 2030.

De cualquier manera, y pensando ante las elecciones, desde Adcap Grupo Financiero permanecen con una visión constructiva sobre la renta fija local.

"Aumentamos la probabilidad del escenario constructivo al 70%, en el cual los spreads se ajustan al nivel de Egipto, en torno al 8,5% hacia fin de año, aprovechando el "respaldo" de EEUU, similar al apoyo que reciben los países del Golfo. Bajo este escenario y la forma de la curva, el AL35 debería superar al 2030 en un 18%. Sin embargo, creemos que la mejora real será menor a esa cifra y preferimos mantenernos en el tramo corto de la curva", detallaron.

Así, si la Argentina comprime hacia los rendimientos de Egipto, los bonos a 2029 y 2030 subirían entre 16% y 21%, mientras que los bonos mas largos ganarían entre 33% y 40%.

Bajo un contexto aún más alcista, en el que la deuda argentina converge hacia El Salvador, el potencial de suba es del 19% al 24% en el tramo corto y de entre 38% a 46% en el tramo medio y largo.

Finalmente, bajo un contexto pesimista, la deuda subiría menos, de entre 9% a 12% en el tramo corto y de entre 11% a 16% en el tramo largo, convergiendo a Ecuador.

En promedio, y mirando a fin de 2025, desde Adcap Grupo Financiero esperan una suba promedio de entre 16% a 20% en el tramo corto y de entre 31% a 37% en el tramo medio y largo.

"Vemos el apoyo de EEUU como una garantía de capacidad de pago más que de estabilidad cambiaria. En este contexto, los 2029 y 2030 representan una oportunidad atractiva para rotar desde bonos en pesos y dolarizarse sin cristalizar pérdidas. Los bonos bajo ley argentina a 2029 y 2030 deben considerarse al mismo nivel que los instrumentos bajo ley de Nueva York, ya que el respaldo de EEUU garantizaría todos los vencimientos en moneda dura independientemente de la jurisdicción", indicaron.