Tal como anticipó El Cronista, la provincia de Chubut volvió al mercado internacional y colocó este jueves un nuevo bono bajo ley de Nueva York por u$s 650 millones, luego de recibir órdenes por más de u$s 2000 millones, en una operación que terminó por validar una tasa del 9,45%.

Fuentes cercanas a la operación destacaron a este medio que la colocación “fue un éxito” y la calificaron como “un lindo gol” del gobernador Ignacio Torres.

Además, subrayaron el respaldo político detrás de la emisión, con apoyo del Gobierno nacional, en particular del ministro de Economía, Luis Caputo, y del ministro del Interior Diego Santilli. “Es una fuerte señal de confianza en la Argentina y en la provincia”, afirmaron.

Adrián Yarde Buller, estratega jefe de Facimex Valores, en diálogo con este medio, destacó que el nivel de interés por la transacción fue “realmente muy significativo” desde el inicio de la jornada, con fuerte participación de inversores internacionales que permitió sostener el optimismo respecto de cerrar el libro a una tasa competitiva.

“En ese contexto, la demanda superó los u$s 2000 millones, más que triplicando el monto que la provincia buscaba colocar, lo que fue leído como una señal clara de apetito por riesgo argentino”, dijo.

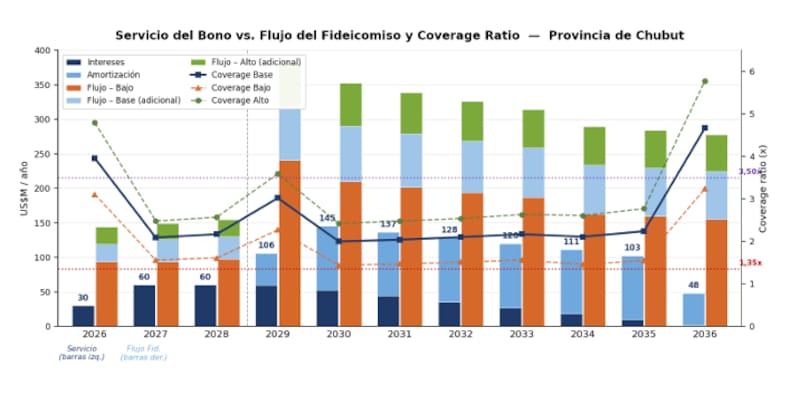

Según explicó Yarde Buller, el atractivo del instrumento estuvo dado en parte por su estructura, ya que está garantizado con ingresos por regalías hidrocarburíferas lo que funcionó como un factor adicional de respaldo para los inversores internacionales. Y remarcó: “El resultado también reflejó un interés más generalizado por activos argentinos”.

Ese apetito se tradujo no solo en el tamaño del libro, sino también en la dinámica de tasas a lo largo de la rueda. “La colocación había sido inicialmente indicativa en torno al 10%, pero la fuerte demanda permitió una compresión progresiva que terminó por llevar el rendimiento por debajo del 9,5% al cierre”.

Una fuente del mercado agregó que, en este tipo de emisiones, especialmente en provincias vinculadas a oil & gas, los emisores suelen reforzar la estructura con garantías de alta calidad para compensar “fundamentos fiscales y financieros más débiles”. “Ahí es donde se ve el verdadero valor de la garantía”, explicó.

Como referencia, mencionó el caso de Neuquén, que en los últimos años operó con dos bonos prácticamente idénticos, uno garantizado y otro no, con vencimientos muy cercanos. En ese escenario, el diferencial de tasa entre ambos llegó a ubicarse en el rango de 500 a 600 puntos básicos en momentos de mayor estrés, pese a que el crédito subyacente era el mismo.

Bajo esa lógica, sostuvo que en la emisión de Chubut ocurrió algo similar: “Sin la estructura de garantías, la provincia difícilmente hubiera accedido a tasas de un dígito”.

“Si uno mirara solo los fundamentos, el rendimiento debería haber estado bastante más arriba, más cerca de niveles como los de la provincia de Buenos Aires”, señaló.

En ese sentido, remarcó que el esquema de regalías como respaldo funciona como un compromiso de repago creíble, “lo que agrega atractivo para los fondos internacionales y permite cerrar colocaciones en condiciones más favorables”.