La guerra en Medio Oriente y la disparada del precio del petróleo eleva las presiones inflacionarias globales encarece también el costo financiero en dólares para emergentes, incluida la Argentina.

En base a tal escenario, Caputo le habló al mercado y le dijo que tiene financiamiento para pagar los próximos tres compromisos de deuda. ¿Qué impacto puede tener sobre los bonos locales?

Tranquilidad al mercado

Evaluando el contexto internacional desafiante, el ministro Luis Caputo expuso en el IAEF esta semana y quiso llevar tranquilidad a los bonistas al señalar que ya están identificadas las fuentes de financiamiento para los próximos tres pagos de deuda en dólares.

Caputo resaltó que existen “opciones más baratas que salir a tomar deuda en los mercados internacionales” y que “ya tenemos financiamiento identificado para cubrir los próximos tres vencimientos de capital, es decir, el cupón de julio de este año y y los de enero y julio del año que viene”.

En total, tales compromisos ascienden a un total cercano a u$s 9000 millones. Y, en esa línea, el secretario de Finanzas, Federico Furiase, agregó que esas fuentes se complementarán con financiamiento local (Bonar27) y privatizaciones.

El equipo económico está claramente evaluando el impacto de la guerra sobre los bonos locales.

La deuda ahora opera con tasas en torno al 10% en los distintos tramos de la curva, por lo que se le ha encarecido el costo de financiamiento en dólares para la Argentina en el mercado de capitales global.

En ese sentido, Furiase resaltó que los spreads de los bonos en dólares deberían ubicarse en torno a 250pb, pero que actualmente hay un fuerte posicionamiento con más “vendedores que compradores”, aunque esa situación técnica se corregiría con esta estrategia, reflejando mejor los fundamentos.

Adrián Yarde Buller, economista jefe de Facimex Valores, consideró que las declaraciones de Caputo buscaron calmar la ansiedad del mercado en torno al perfil de vencimientos 2026 a 2027, luego de que Argentina no aprovechara la ventana de oportunidad que se abrió tras la colocación de Ecuador, en un contexto en que el conflicto en Medio Oriente se va prolongando y cuesta estimar cuando podría abrirse una nueva ventana.

De esta manera, Yarde Buller remarca que el Gobierno comienza a ocuparse por los vencimientos del año que viene.

“El programa financiero en divisas de 2026 ya está encaminado, dando margen para ocuparse con tiempo del programa financiero 2027”, dijo.

Según sus cálculos, el programa financiero del Tesoro en divisas para 2026 requería colocar deuda de mercado en moneda extranjera por u$s 5600 millones para refinanciar vencimientos de capital y comprar u$s 4600 millones para cubrir intereses.

Sin embargo, con la colocación del AN29, el repo del BCRA por u$s 3000 millones en enero y la emisión del AO27 por u$s 2000 millones (aún resta colocar u$s 1500 millones), el Tesoro habrá cumplido su objetivo anual en el primer semestre de este año.

“Esto permitirá enfocarse rápidamente en el programa financiero 2027, con vencimientos importantes en un año electoral”, comentó Yarde Buller.

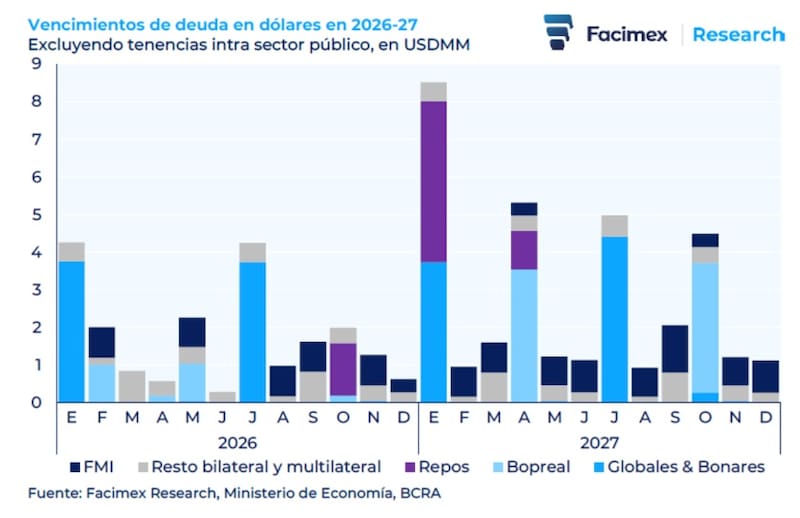

En cuanto a los compromisos para el año que viene, los vencimientos de deuda en moneda extranjera ascienden a u$s 35.300 millones.

Entrando en detalle sobre este monto, los vencimientos con Organismos Internacionales ascienden a u$s 12.70 millones, de los cuales, el FMI explica u$s 7500 millones.

De todo ese total, se espera que la mayoría sea refinanciada.

A su vez, fuera de la deuda con OOII, es decir, unos u$s 22.600 millones, estos se reparten entre Globales y Bonares (u$s 10.300 millones, de los cuales más de 80% está en poder de privados).

También se incluye el Bopreal por u$s 7000 millones y repos con bancos internacionales por u$s 5300 millones.

Guerra y suba de tasas global

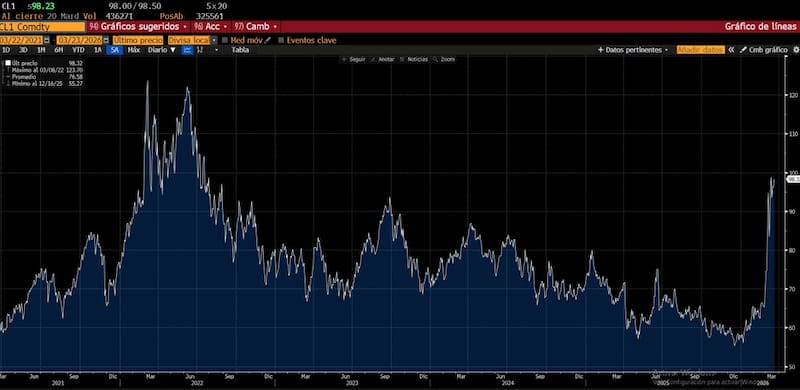

La guerra en Medio Oriente entre EEUU e Irán hizo disparar el precio del petróleo más de un 50% en el último mes.

La suba vertical del crudo volvió a gatillar temores inflacionarios entre los inversores y, en última instancia, genera un cambio de expectativas sobre el futuro de la política monetaria de la Reserva Federal.

Ahora, el mercado ya no ve recortes de tasas de la Fed sino hasta fin de 2027, cuando antes del conflicto esperaba ver dos bajas de tasa de interés del Banco Central de EEUU.

Este cambio de expectativas de recortes de tasa de interés provocó un desplazamiento al alza en las tasas de interés de la curva de bonos soberanos de EEUU.

La curva se desplazó al alza en todos los tramos de la curva.

Los rendimientos d ellos bonos del tesoro americano a 10 años alcanzaron los 4,38%, mientras que la tasa a 2 años se ubica en 3,9%. En ambos casos, las tasas se ubican en su mayor valor desde julio de 2025.

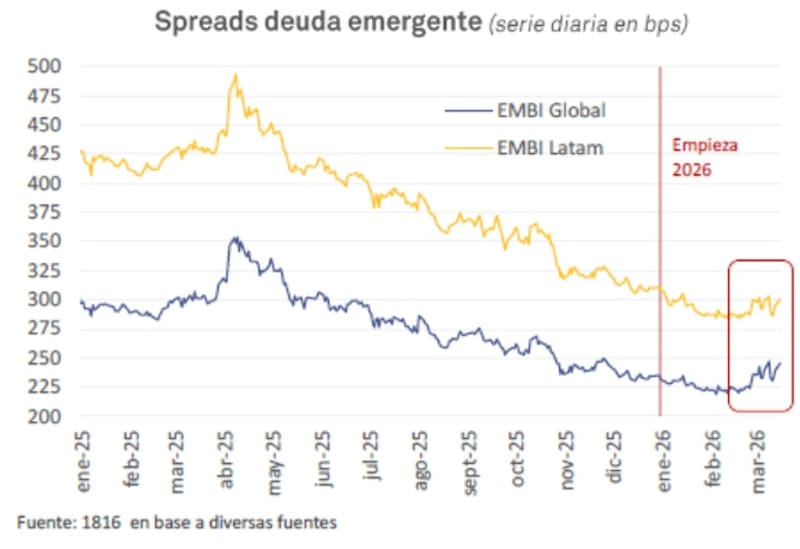

Si la curva de bonos del tesoro de EEUU se desplaza al alza, la base del riesgo país se eleva, encareciendo el costo de financiamiento de Argentina en moneda dura.

Juan Manuel Franco, economista jefe de Grupo SBS, consideró que una guerra prolongada podría afectar a los mercados emergentes, incluyendo la Argentina.

“Una guerra por más tiempo afecta negativamente la imagen del gobierno de EEUU, que podría verse reflejada en un menor apoyo o derrota en las legislativas de este año. Asimismo, este costo de vida al alza, si se traslada a mayores expectativas de inflación tendría como consecuencia presión sobre las tasas a lo largo de la curva de bonos del tesoro, afectando a la renta fija internacional”, alertó.

Además, advirtió que “si bien la perspectiva de Argentina en términos de flujos luce auspiciosa, la dinámica de la tasa libre de riesgo es un factor que siempre deberá ser considerado”.

Natalia Martin, analista de Research de PPI, advierte que la suba del petróleo vuelve a introducir un componente adicional de riesgo inflacionario en Estados Unidos, lo que lleva al mercado a recalibrar las expectativas de política monetaria de la Fed.

“Esta recalibración de expectativas puede terminar golpear al segmento de bonos emergentes”, alertó Martin.

La duración de la guerra es la clave

El mercado comienza a ver con mayor probabilidad que la duración de la guerra va a ser más larga de lo que se creía.

De esta manera, los inversores toman una postura mas conservadora en su posicionamiento en las carteras, disminuyendo activos de riesgo, lo cual termina afectando a los mercados emergentes, incluidos los activos argentinos.

A su vez, si la guerra perdura, el precio del petróleo podría mantener alto por mas tiempo.

De esta manera, las presiones inflacionarias se volverán más persistentes, pudiendo elevar aun mas las chances de ver subas de tasas de la Fed, y con ello, haciendo que las tasas de los bonos de EEUU sigan subiendo, es decir, que se encarezca aun mas el costo financiero para la Argentina.

Bajo este contexto y ante tales riesgos, se comienza a postergar el regreso a los mercados para un eventual segundo mandato de Milei.

Los analistas de Max Capital explicaron que existen factores técnicos que están jugando en contra de la deuda local.

Por un lado, indicaron que, ante el escenario de volatilidad global, los inversores extranjeros están utilizando bonos argentinos para gestionar liquidez frente a salidas de fondos, vendiendo activos líquidos en momentos de necesidad.

Además, afirmaron que el posicionamiento local, que ha sido elevado respecto de niveles históricos por las restricciones cambiarias de 2020 a 2024, ahora se está reduciendo gradualmente a medida que empresas locales desarman posiciones.

“Creemos que el primer factor debería revertirse cuando mejore el apetito global por riesgo, pero el segundo continuará. En cuanto a otros factores, los riesgos políticos (incluido el eventual apoyo de EE. UU.) también inciden en los spreads, que aumentan significativamente después de 2027. En este contexto, estimamos que los spreads de bonos mas largos podrían volver a 500pb, pero niveles cercanos a 350pb requerirían un sólido resultado electoral en 2027 para Milei”, estimaron desde Max Capital.

De esta manera, con la guerra en Medio Oriente, el mercado ve cada vez mas lejos la posibilidad de que los niveles de tasas se ubiquen en niveles mas bajos y que le permitan a la Argentina regresar a los mercados de deuda global.

Desde Baires Asset Management explicaron que la reciente suba del precio del petróleo vuelve a introducir presión sobre las expectativas inflacionarias globales y podría postergar el inicio del ciclo de recortes de tasas por parte de la Reserva Federal.

“Un petróleo más caro impacta directamente en los costos energéticos y logísticos a nivel global, lo que suele trasladarse a inflación y obliga a los bancos centrales a mantener una postura más prudente por más tiempo”, advierten.

De esta manera, agregaron que para la Argentina, este escenario suele reflejarse rápidamente en el comportamiento del riesgo país y en la dinámica de los bonos soberanos en dólares.

“A medida que la tasa libre de riesgo sube, el mercado exige spreads más amplios para compensar el mayor retorno que ofrecen los activos estadounidenses”, indicaron.

Caída de los bonos

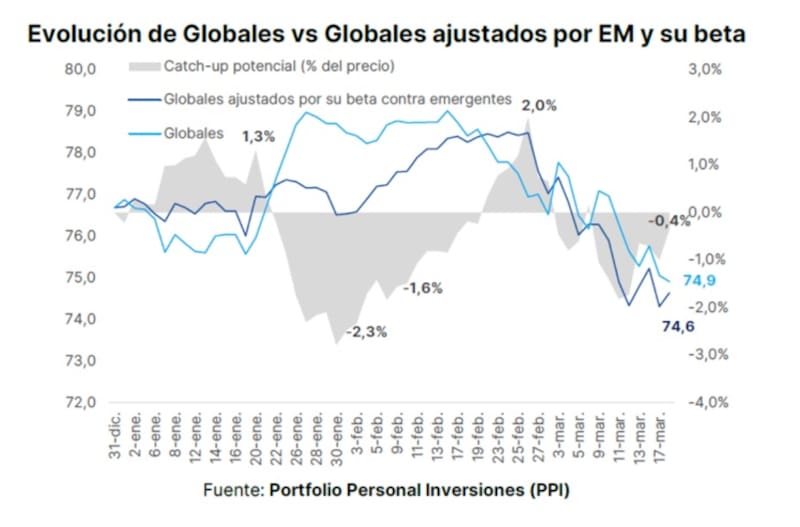

En medio de este contexto, los bonos soberanos argentinos evidencian una caída en las últimas semanas.

Desde los máximos, todos los tramos de la curva se desplazan a la baja.

En el tramo medio, los globales a 2035 y 2038 caen 7,2% en promedio desde sus máximos, mientras que los bonos más largos registran pérdidas de 8,2% y 7,6% desde los picos de enero.

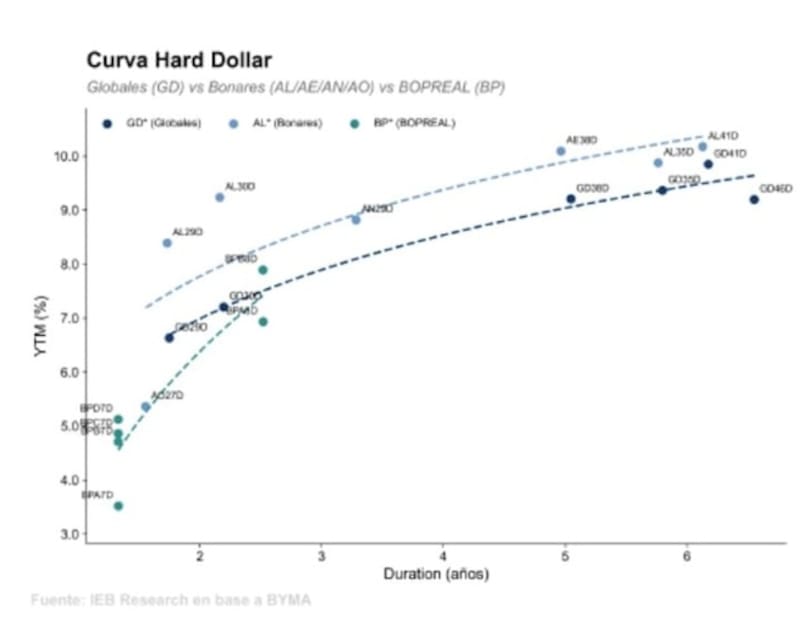

Esta caída hizo que los bonos argentinos ahora operen nuevamente con tasas de dos dígitos y que el riesgo país se ubique por encima de los 600 puntos básicos nuevamente.

El Global 2029 rinde 8,7%, mientras que el Global 2030 opera con tasas de 9,3%.

A su vez, en el tramo medio y largo de la curva, las tasas se ubican en 10,2% en el Global 2035 y 10,37% en el Global 2038.

En el extremo más largo, los bonos también operan con tasas de 10,3% en promedio.

Alejo Rivas, Estratega en Balanz, explicó que el deterioro del contexto internacional y el escenario de risk-off global impacta negativamente sobre los países emergentes.

En ese contexto, Rivas explicó que la curva soberana en dólares también se vio afectada y los Globales cerraron la semana a la baja a lo largo de toda la curva, en línea con lo que vimos en otros créditos comparables.

Pese a ello, desde Balanz siguen relativamente optimistas con Argentina.

“El aumento en los precios del petróleo y la soja implica un shock positivo en los términos de intercambio mientras que, a nivel local, el esquema de bandas gana credibilidad a medida que el BCRA sigue acumulando reservas. Además, el ingreso de dólares de la cosecha y los mejores precios de commodities deberían seguir ayudando en el corto plazo”, detalló Rivas.

Los analistas de IEB advirtieron que en este contexto de risk-off global, el riesgo país argentino continuó lateralizando en el rango de 550 a 575 puntos básicos, siendo esta una dinámica que se observa desde finales de febrero pasado.

“Debido a la caída, la curva hard dollar dejó de ubicarse cómodamente por debajo de los dos dígitos. De cara a las próximas semanas, y considerando el actual contexto de tensión global junto con la ausencia de catalizadores claros en el frente local, luce poco probable observar una compresión significativa del riesgo país en el corto plazo”, advirtieron.

Para las próximas semanas, desde IEB esperan que el riesgo país probablemente continúe lateralizando dentro del rango actual hasta que disminuya la incertidumbre externa.

Mientras el contexto global se mantiene adverso, los analistas siguen viendo a la compra de dólares del BCRA como un factor clave que le permita a los bonos sufrir menos.

Si bien los bonos difícilmente puedan desentenderse del contexto global adverso, la compra de reservas puede servir como amortiguador de tal viento de frente.

El BCRA lleva comprados 53 jornadas seguidas, superando a las 52 jornadas del 2012.

Mariano Ortiz Villafañe, Chief Economist de Aldazabal y Cía, explicó la volatilidad de los soberanos argentinos en los últimos meses responde principalmente a factores idiosincráticos.

“Más allá del aumento de la incertidumbre a nivel global, el mercado mira con atención que la compra sostenida de dólares por parte del Central no se termina traduciendo en una acumulación significativa de reservas netas, en tanto que el esperado retorno a los mercados parece demorarse sin fecha”, comentó.

Los analistas de Research Mariva mantienen su visión optimista sobre la deuda local justamente basándose en el proceso de compra de dólares por parte del BCRA.

“Mantenemos una sobreponderación en bonos soberanos, respaldada por rendimientos atractivos, la continua acumulación de reservas por parte del Banco Central y el impulso político a favor de las reformas estructurales. En conjunto, estos factores deberían impulsar una mayor compresión del riesgo soberano desde los niveles actuales”, afirmaron.

En relación al potencial alcista, desde Research Mariva estimaron que, en un escenario de tres meses en el que la curva soberana se normaliza a una calificación crediticia B- con rendimientos cercanos al 8%, los bonos GD35 y GD41 ofrecen el mayor potencial alcista, en torno al 11%.

En cuanto al posicionamiento, y dado el contexto de tasas globales y de volatilidad en los mercados, Franco ve valor en los Globales del tramo medio y largo, a la vez que remarca que tiene sentido agregar posicionamiento en el Bonar 2029.

“Si bien la perspectiva de Argentina en términos de flujos luce auspiciosa, la dinámica de la tasa libre de riesgo es un factor que siempre deberá ser considerado. Pasando a las curvas, sostenemos a GD35 y el GD41 como top picks. Asimismo, seguimos resaltando el atractivo en el AN29, el cual es un papel perjudicado por una baja liquidez que hipotéticamente podría aumentar vía reaperturas, considerando el elevado stock de depósitos privados en dólares”, afirmó Franco.