La reciente flexibilización de encajes por parte del Banco Central de la República Argentina (BCRA) volvió a reconfigurar el mapa de la deuda en pesos: aceleró la compresión de tasas nominales, desplazó la curva real a terreno negativo en el corto plazo y forzó a los inversores a recalibrar estrategias entre liquidez, cobertura inflacionaria y extensión de duration.

En ese marco, el trade dejó de ser lineal. La tasa fija (Lecap) perdió atractivo frente a la inflación, mientras que los instrumentos indexados recuperaron protagonismo como vehículo defensivo, en un contexto donde el carry en pesos empieza a mostrar rendimientos reales erosionados.

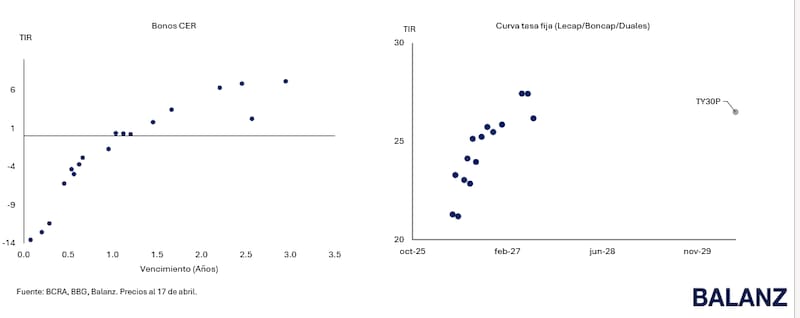

Milo Farro, research de Rava Bursátil, dijo a El Cronista que, luego de la flexibilización de encajes por parte del Banco Central, se profundizó la compresión de las tasas en pesos.

“Al tomar datos al cierre del lunes, los boncaps a abril y mayo de 2027 se posicionan como los únicos instrumentos a tasa fija con una Tasa Efectiva Mensual (TEM) levemente superior al 2%, mientras que los títulos con vencimiento en 2026 operan por debajo de 1,9% TEM”, dijo el experto.

En este contexto, y con una inflación que en marzo fue de 3,4% junto con una proyección cercana al 2,5% para abril, “las tasas reales de corto plazo se ubican en terreno negativo. En línea con este movimiento, la parte corta de la curva CER se acopló a la dinámica de la tasa fija”, agregó Farro.

Bajo este esquema, el mercado empieza a exigir más riesgo para sostener retornos positivos en términos reales. “La compresión nominal no vino acompañada, todavía, por una desaceleración suficiente de la inflación como para sostener tasas reales positivas en el tramo corto", advirtió Farro.

En ese contexto, el estratega remarcó que “los inversores que busquen capturar un rendimiento adicional frente a las tasas actuales pueden optar por extender duration. Los bonos CER con vencimiento en 2028 (como TZX28 o TZXS8) aún ofrecen spreads de entre cuatro y seis puntos porcentuales anuales por encima del CER”.

No obstante, advirtió que “este tipo de estrategia requiere un horizonte de inversión mínimo de seis meses, dado que una eventual normalización hacia tasas reales positivas podría generar presión bajista sobre los precios de los tramos más largos de la curva”.

Leandro Monnittola, analista financiero, dijo a este medio que “la dinámica reciente del mercado de deuda en pesos refuerza una conclusión cada vez más clara: en el corto plazo, los instrumentos ajustados por CER vuelven a posicionarse como la alternativa más eficiente para la gestión de liquidez”.

Además, señaló que “actualmente, la deuda en pesos muestra rendimientos mensuales que se ubican mayoritariamente en un rango de entre 1,64% y 1,91% TEM para los vencimientos de 2026.

Sin embargo, al contrastar estos niveles con los últimos datos de inflación de febrero y marzo, surge un punto clave: ”La tasa fija corta continúa operando, en términos reales, en terreno negativo frente a la inflación reciente”.

Tras el dato de marzo, también observó un cambio en la micro dinámica de algunos instrumentos: “Algunos instrumentos como el X29Y6 comenzaron a comportarse más como activos a tasa fija, ofreciendo mejores rendimientos a vencimiento que sus equivalentes (Lecap)”.

Para el corto plazo, el foco sigue en cobertura: “Los instrumentos ajustados por CER permiten no solo preservar el poder adquisitivo, sino también capturar un rendimiento superior en términos reales. Dentro de este universo, el TZX26 se destaca como una alternativa atractiva, dado que aún incorpora la inflación correspondiente a abril”.

Por su parte, Fernando Ibarra, analista en Emerald Capital, sostuvo que “en el escenario actual, tanto las Lecap como Boncer de la parte corta de la curva tienen tasas reales negativas.

”Para conseguir cobertura ante inflación tenemos que estirarnos hasta 2027, donde a mediados de año empieza a rendir positivo”, advirtió.

En términos de estrategia, diferenció entre posicionamientos: “Por el lado de la renta fija en pesos vemos mayor potencial en la parte larga de la curva con los Boncap que rinden alrededor del 27%, pero invertir acá seria más especulativo, esperando una compresión de tasas y una baja considerable de la inflación”.

Y concluyó con una recomendación más defensiva: “Con los datos actuales y teniendo en cuenta el contexto externo, vemos con mayor prudencia colocarse en activos CER, sobretodo en la parte media de la curva (TZX27 CER+0.5% jun-27) (TZXS7 CER+2.3% sep-27)”.

La lectura de fondo es consistente entre los analistas y es que el mercado ya descuenta desinflación, pero todavía no la valida en términos reales. Mientras esa brecha siga abierta, el CER domina la estrategia y la tasa fija queda relegada a una apuesta más táctica que estructural.