Entrando en la segunda quincena de enero, una variable clave comienza a tomar cada vez más protagonismo. Se trata de la demanda de dinero.

Se espera que caiga por cuestiones estacionales, lo cual podría provocar una mayor tensión cambiaria.

El mercado recomienda cautela y miran al dólar con más atractivo. ¿Cuáles son las estrategias de cobertura cambiaria que sugieren los analistas?

Rumbo a meses difíciles para el dólar

Hay una amenaza latente en el corto plazo sobre el tipo de cambio y es la demanda de dinero.

Es decir, durante cuánto tiempo quieren los argentinos quedarse con los pesos y mantenerlos en sus portafolios para utilizarlos en sus gastos y/o invertirlos en activos financieros.

Esta variable es importante ya que cuanto menos sea la demanda de dinero, más rápida es la circulación de los pesos, y, por lo tanto, mayores presiones nominales podría sufrir la economía, entre ellas, la presión devaluatoria.

Del mismo modo, si la demanda de dinero es mayor, la velocidad de dinero cae y las presiones nominales suelen ceder.

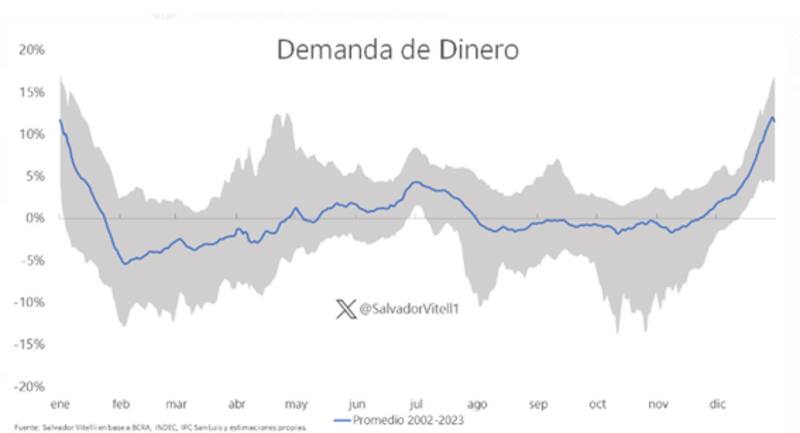

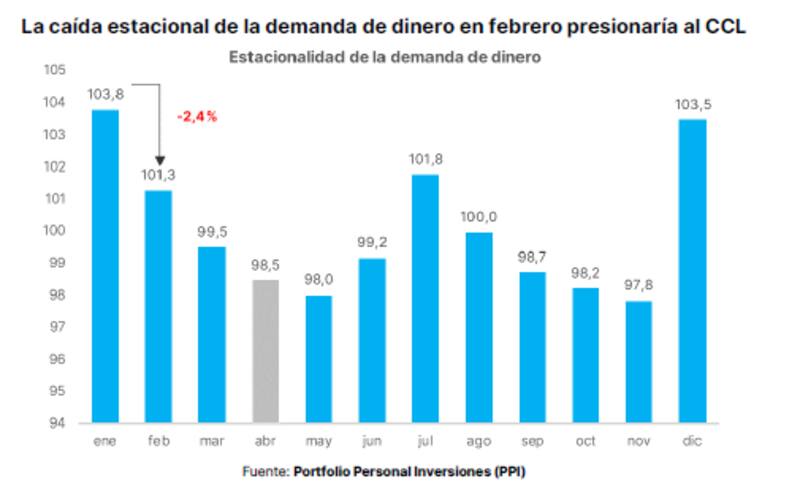

Mirando hacia los próximos meses, la amenaza es que la demanda de dinero suele entrar en una fase estacionalmente mala, es decir, de caída en la demanda de dinero.

El pico en la demanda de dinero se suele dar en diciembre y enero, para luego comenzar su fuerte descenso en los meses de febrero a abril, cuando la misma hace su piso y luego comienza a repuntar.

Esto quiere decir que, estacionalmente, los meses por venir resultan amenazantes para el tipo de cambio.

Los analistas de Portfolio Personal Inversiones (PPI), detallaron que, tras el pico estacional de la demanda de dinero en diciembre y enero, en febrero se inicia una reversión de ese camino, con la mayor caída intermensual del año, para hacer piso en mayo.

Salvador Vitelli, economista de Romano Group, afirmó que la caída que vamos a ver los próximos meses en la demanda de dinero marca que normalmente febrero es un mes bastante difícil para dicha variable.

Según el analista, esto puede provocar alguna reacción por parte del público en repudio de la moneda doméstica.

Además, afirmó que la volatilidad cambiaria se puede intensificar a medida que el actual ritmo del crawling del 2% se mantiene, considerando también una inflación que va a superar ampliamente ese valor.

"Podemos tener un atraso que va a complicar las liquidaciones por parte de exportadores, las cuales van a comenzar a mermar. Eso en lo cambiario te va a pesar. Sumando la caída en la demanda de dinero, ello te puede llegar a ampliar la brecha", alertó Vitelli.

Desde la mesa de trading de un banco local coincidieron en que se vienen meses estacionalmente desafiantes para el tipo de cambio.

"El primer trimestre del año suele ser desafiante para el gobierno ya que se da la caída estacional en la demanda de dinero, combinado con un período de baja liquidación del agro. Generalmente las presiones cambiarias suelen aumentar desde la segunda quincena de enero y los Gobiernos suelen buscar llegar a marzo, para empalmar con el inicio de la liquidación del agro. Esperamos que la volatilidad cambiaria se acentúe", dijeron.

¿Qué decisiones tomar?

A la cuestión estacional y la variable en la caída de dinero también hay que sumarle que actualmente los agentes no quieren quedarse con pesos ni invertir en activos en pesos ya que los retornos que estos ofrecen son extremadamente bajos y no logran ganarle a la inflación.

La tasa real en los activos CER y en los demás bonos no logra empatar a la inflación, por lo que invertir en moneda local implica que el inversor debe sufrir una licuación de su capital en moneda local.

Esto eleva el atractivo (o necesidad) de que los agentes se posicionen en moneda dura, es decir, que dolaricen sus portafolios.

Por lo tanto, ambas variables hacen que el tipo de cambio se vea amenazado a sufrir nuevos avances, en línea con las subas que estamos viendo en los últimos días.

Agustín Helou, trader de Portfolio Investments, afirmó que, dada la situación actual, los inversores pueden optar por dos caminos. Uno de ellos es dolarizar carteras, y el otro es buscar alternativas en pesos especulando con una apreciación cambiaria en los próximos meses.

"Creo que hay dos grandes caminos y dos escenarios para los inversores. Una es la de optar por dolarizar portfolios, donde se debería conseguir tasas atractivas en dólares. La otra opción es la de intentar hacer carry, creyendo en una apreciación real del peso. El problema con esto es que no quedan instrumentos disponibles para llevarlo a la práctica ya que está super comprimida toda la curva en pesos", señaló Helou.

Sobre este último punto remarcó que, si el inversor cree que el plan de Milei va a salir bien, podría ser conveniente buscar estrategias de carry o tendría algún soberano en dólares.

Ahora bien, si el inversor no espera que el plan de Milei resulte positivo, Helou encuentra en las obligaciones negociables ley NY de buena calificación un refugio, en particular el sector de energía.

Dado este contexto, Vitelli considera que cubrirse ante un aumento de la brecha no es mala idea.

"Asumir brecha, e incluso quedarse en alguna obligación negociable que le esté dando algún rendimiento anual no parece mala alternativa. Los CER se encuentran excesivamente caros. En dólar linked puede haber alguna oportunidad. Para un perfil conservador termina siendo un camino natural irse al dólar. Para un perfil más agresivo puede llegar a ser bonos hard dólar e incluso dólar linked para diversificar la cartera", señaló Vitelli.

Sin lugar para los pesos

El problema para aquel que busque invertir en pesos es que prácticamente no hay lugar donde posicionarse y que pueda ofrecer tasas atractivas para evitar la licuación contra la tasa de inflación.

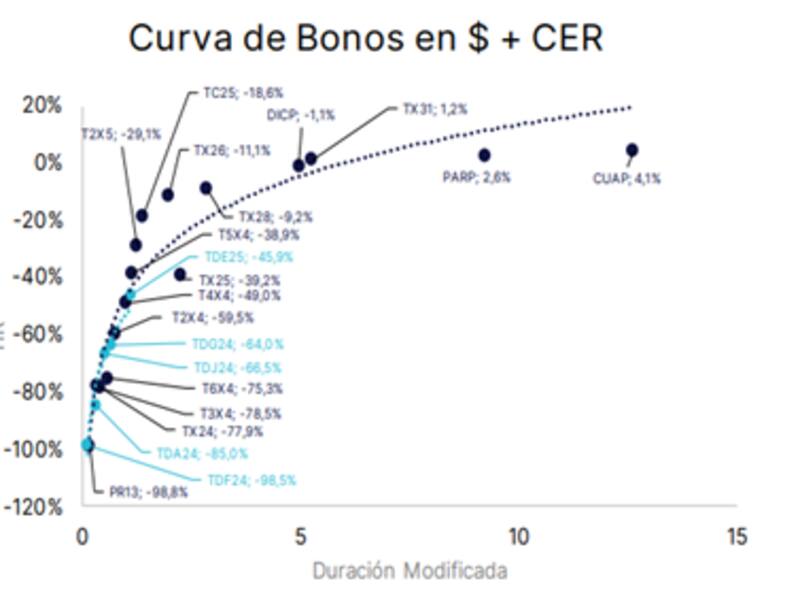

Las tasas dentro de la curva CER son históricamente negativas.

Se observan tasas en Leceres, duales y bonos CER que se ubican en niveles de -98% (PR13 y el Dual de Febrero), de -85% a -65%, como el dual de abril y los bonos CER de febrero a junio, así como los duales de junio y agosto.

El bono a julio de 2024 opera con tasas de -60%, mientras que a octubre rinde -49% y a diciembre rinde -39%.

Luego, los bonos a 2025, 2026 y 2028 operan con tasas de -29%, -11% y -9,2%, lo cual sigue siendo tasas negativas, pero menos negativas respecto del tramo corto.

Incluso se ven tasas negativas en el DICP, que rinde -1,1%

Para ver tasas reales positivas hay que ir a los bonos PARP y CUAP, con tasas de 2,6% y 4,1% respectivamente.

Mariano Calviello, head portfolio manager de FIMA, coincide en que el mercado incorpora en las valuaciones, niveles elevados de IPC futuros.

"El flujo de pesos probablemente sostiene valuaciones, producto de la poca oferta de activos, generando spreads muy negativos sobre CER. El tramo largo de la curva, mucho más sensible por duration, podría ser muy volátil, y spreads en esos niveles, pocas veces han sido sostenibles", afirmó Calviello.

En ese sentido, remarcó que para limitar ese riesgo duration, posicionarse en el tramo medio la curva podría ser positivo en un contexto de inflación algo menor a la descontada.

"Una alternativa quizás es mirar el mundo de los duales, donde medidos en spread CER (estos bonos operan en spread dólar) son similares a los bonos CER, pero con una opcionalidad de tipo de cambio", detalló el head portfolio manager de FIMA.

Florencia Calvente, research de Conosur Inversiones, explicó que desde la compañía suelen aplicar una estrategia conservadora al momento de posicionar sus carteras.

"En general, y salvo para clientes que busquen específicamente cobertura, nos sentimos cómodos con un 80% de la cartera en bonos hard dólar. Dicho esto, si bien entendemos que la estacionalidad en la demanda de dinero probablemente aumente la presión sobre la parte cambiaria, no estamos aumentando hoy nuestra posición en dólares", afirmó Calvente.

Además, aclaró que, para la parte de la cartera dolarizada, existen todo tipo de instrumentos como los Cedears, Bonos Soberanos, sub soberanos y Corporativos.

"Mas allá de la cobertura cambiaria que brindan este tipo de activos, analizamos el nivel de riesgo asociado a cada emisor antes de determinar qué porcentaje de la cartera le vamos a destinar", explicó.