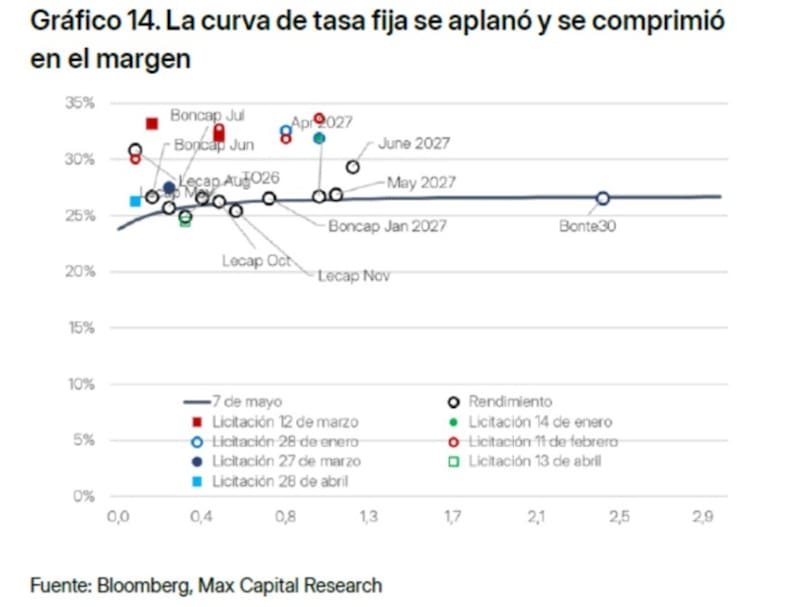

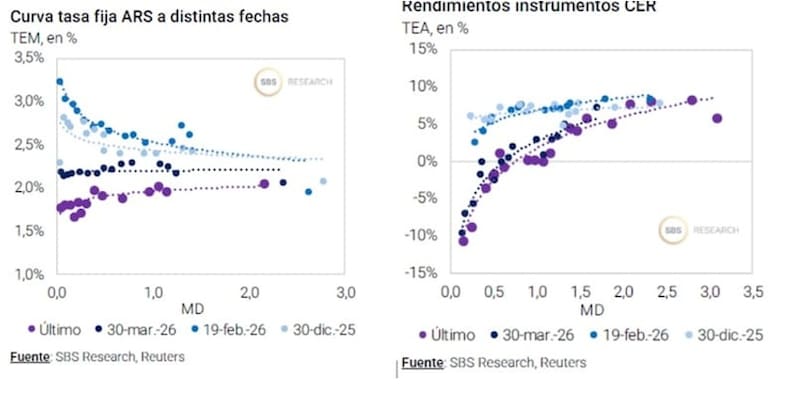

La curva a tasa fija en pesos esta plana, con rendimientos que no superan el 2,1% mensual. El mercado ve este comportamiento del mercado como una señal positiva sobre el futuro de la inflación hacia los próximos meses.

La macro opera con un bajo nivel de tasas y baja volatilidad actual y futura. Qué significa para las inversiones y qué bonos recomiendan.

Expectativas ancladas

El mercado muestra señales de que la desinflación se puede acelerar en los próximos meses.

Una manera de poder evidenciar tal expectativa es a partir de analizar la curva de bonos a tasa fija en pesos.

La misma se muestra prácticamente plana en todos los tramos de la curva.

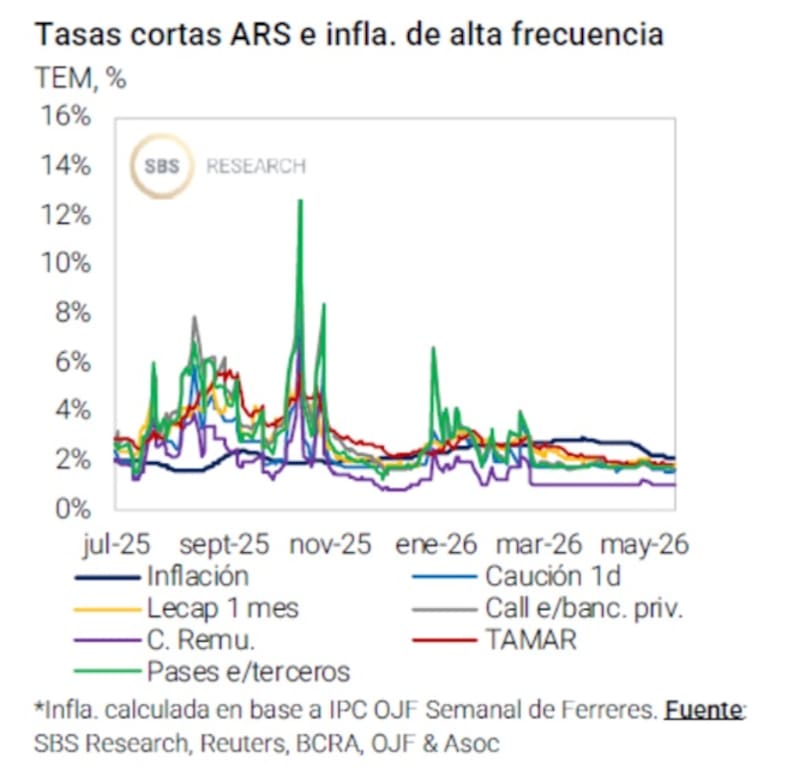

El mercado opera con tasas efectivas mensuales (TEMs) concentradas en torno a 1,7% a 2,1% en los distintos tramos de la curva.

El hecho que la curva se muestre plana implica que los inversores demandan bonos de mayor duration buscando fijar una tasa a mayor plazo e intentando asegurarse ese rendimiento, bajo la expectativa de que la nominalidad (inflación y tasas) serán mas bajas en el futuro.

Alejandro Fagan, Estratega en Balanz, explicó que dada la pendiente positiva de la curva CER, la curva de tasa fija plana refleja que el mercado espera una desinflación gradual.

“Con la curva CER con tasas negativas hasta vencimientos de un año, el mayor atractivo se ubica en el tramo largo. Sin embargo, dada la actual combinación de tasas y tipo de cambio, vemos mayor valor en las curvas en dólares para esa duración. Adicionalmente, si el Tesoro continúa con la estrategia de estirar sus vencimientos en pesos pondría riesgos en dicho tramo”, comentó Fagan.

Si bien a nivel global una curva plana o invertida suele mostrar dudas sobre la capacidad de pago, en este caso el mercado muestra expectativas positivas sobre el futuro inflacionario en Argentina y no refleja tales temores crediticios.

Esa ausencia de temores sobre un eventual default de la deuda en pesos se explica por el hecho de que el Tesoro viene rolleando la deuda por más del 100% a la vez que el sistema financiero local opera con elevados niveles de liquidez, haciendo que el riesgo de incumplimiento sea menor.

Los analistas de Sailing Inversiones explicaron que la curva a tasa fija plana responde principalmente a un contexto de elevada liquidez en pesos.

“Los agentes, con excedentes para colocar y menor volatilidad cambiaria reciente, fueron buscando alargar duration, comprimiendo especialmente la parte media y larga de la curva. En otras palabras, el mercado no está exigiendo demasiado premio por plazo”, indicaron.

Además, según los analistas de Sailing Inversiones, esa forma de la curva también puede leerse como una señal de que el mercado espera que el proceso de desinflación continúe y que las tasas nominales de corto plazo no tengan demasiado margen para subir en el corto plazo.

Sin embargo, destacan que al estar tan plana, el incentivo a extender duration no viene tanto por una mejora significativa de tasa, sino por la posibilidad de capturar una compresión adicional si se mantiene la liquidez y el contexto cambiario sigue estable.

“El riesgo es que, ante un shock de inflación, tipo de cambio o liquidez, los tramos largos tienen más sensibilidad y podrían corregir con más fuerza”, alertaron.

Lo que dicen los break even

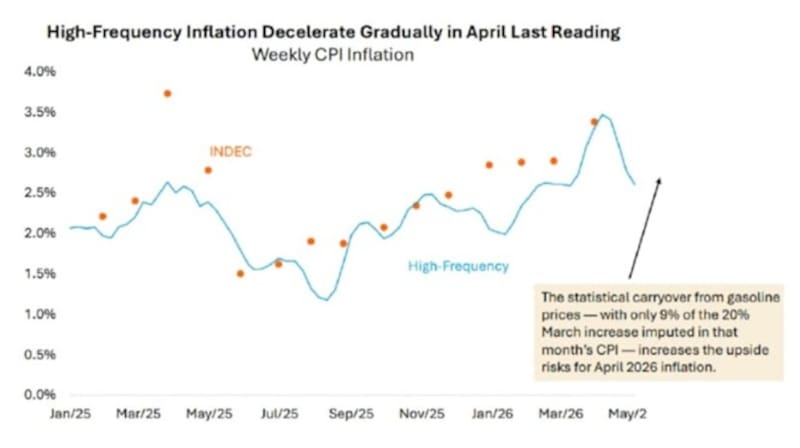

La inflación de abril fue de 2,6% mensual, desacelerando 0,9pp versus el dato de marzo. A su vez, en términos interanuales, la inflación desaceleró 0,2pp a 32,4% interanual.

De esta manera, la inflación general mensual desaceleró tras 7 meses consecutivos de aceleración, y anotó el menor valor desde noviembre de 2025.

El IPC del mes pasado fue en línea con la mediana estimada por los analistas relevados en el último REM-BCRA.

La convicción del mercado es que la baja de la inflación del mes pasado es parte de un reinicio de un proceso de desinflación, especulando con mayores caídas en el IPC de cara a los próximos meses.

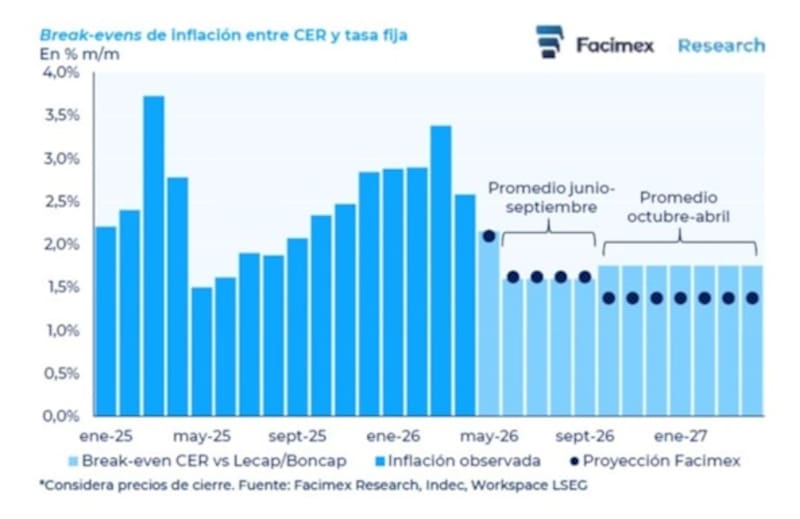

Mirando los break even de inflación, estos marcan una expectativa de mayores bajas en el IPC de cara a los próximos meses, apuntando a perforar el 2% para la segunda parte del 2026.

En lo inmediato, el mercado descuenta una inflación del 2,15% mensual para mayo, levemente por debajo de los datos de alta frecuencia que evolucionan al 2,2% a 2,4% mensual.

En el corto plazo, el mercado espera que la inflación promedie 1,60% mensual entre junio y septiembre.

Con un horizonte más largo, el mercado descuenta más inercia entre fines del 2026 y principios del 2027 y no ve avances en la desinflación, con un promedio del 1,75% mensual entre octubre y abril.

Adrián Yarde Buller, economista jefe de Facimex Valores, consideró que el IPC de marzo marcó el pico de inflación del año y el dato de abril confirmó que se retomó el proceso de desinflación.

“Esperamos que la desinflación se profundice a la zona de 2,1% mensual en mayo, una desaceleración algo más pronunciada que el rango de 2,2% a 2,4% mensual hacia el que vienen apuntando los datos de alta frecuencia. Esperamos que en junio y julio pueda perforarse el umbral del 2% mensual de forma sostenible”, estimó Yarde Buller.

En ese sentido, y con la desinflación reanudada, Yarde Buller también resaltó que los break-evens del mercado comprimieron acercándose al REM.

“Tras haber alcanzado un pico de 31% a principios de abril, la inflación break-even entre CER y tasa fija para un plazo benchmark de 12 meses bajó 4,75pp a 26,2%. En los últimos días de la semana, la inflación break-even bajó 0,9pp a 26,9% anualizado para un plazo benchmark de 6 meses y 1,1pp a 26,2% para un plazo benchmark de 12 meses, es decir, compresiones importantes para un solo día”, sostuvo Yarde Buller.

Desinflación más gradual

Lo que queda claro es que el mercado ve un proceso de desinflación más lento respecto de lo que esperaba en el pasado.

Antes del ciclo electoral de 2025, se esperaba que para fin de este año el IPC pueda estar más cerca de perforar el 1% mensual, sin embargo, ahora se espera que se sostenga cerca del 2% o apenas debajo de ello.

Es decir, si bien se sigue esperando una mayor desinflación, la expectativa de tal proceso es más gradual respecto de las proyecciones pasadas.

Bajo este panorama, las decisiones de inversión se plantean desafiantes, sobre todo contemplando los bajos niveles de tasa y de nominalidad de la macro.

Los analistas de Portfolio Personal Inversiones (PPI) remarcan que la desaceleración de la inflación núcleo en abril, que pasó de 2,7% a 2,3%, y los datos de alta frecuencia de mayo refuerzan la idea de que la desinflación volvió a encarrilarse, aunque a un ritmo gradual.

Según detallan desde PPI, en el tramo del primer semestre de 2027, la tasa fija empieza a mostrar breakevens en torno a 1,87% mensual.

Bajo este escenario, ven conveniente en mantener posiciones diversificadas en instrumentos en bonos en pesos.

“Los break even ya no lucen demasiado holgados frente a nuestro escenario base. Por eso, para quienes busquen maximizar la relación riesgo retorno en la curva en pesos, seguimos prefiriendo una estrategia barbell, combinando instrumentos muy cortos con duration larga. En la parte corta preferimos flotantes muy cortos, como la LETAM M31G6, mientras que en la parte larga mantenemos nuestra inclinación por el BONCER septiembre 2028, TZXS8 (CER+7,7%)”, detallaron.

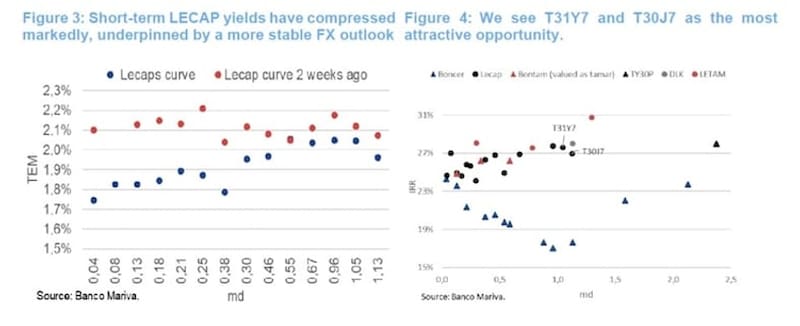

Por su parte, y en cuanto a las expectativas planteadas en el mercado, desde Research Mariva explicaron que la curva a tasa fija (Lecap) ajustó significativamente, sobre todo en el tramo corto.

“La mayor estabilidad cambiaria ha reducido la demanda de cobertura y ha alentado a los inversores a mantener posiciones en instrumentos denominados en pesos. Creemos que la curva de Lecap, que actualmente presenta una ligera pendiente positiva, no refleja completamente el escenario des inflacionario que proyectamos, el cual normalmente se expresaría mediante una curva de rendimiento invertida”, señalaron.

En esa línea, agregaron que las tasas de inflación de equilibrio actuales implican una inflación de alrededor del 30% para 2026, muy por encima de su proyección base del 22,7%.

Por esto, ven valor en bonos de mayor plazo,

“Consideramos que los bonos de mayor duración, como el Boncap a mayo de 2027 (T31Y7) y a junio de 2027 (T30J7), son particularmente atractivos”, afirmaron.

Desde Balanz favorecen una exposición a bonos que ajustan por inflación.

“Dentro de las curvas en pesos, si bien la inflación implícita se acercó a nuestras proyecciones, continuamos con nuestra preferencia por CER sobre tasa fija”, afirmó Fagan.

Inversiones en pesos

Ante la expectativa de una reanudación de la desinflación y contemplando que el mercado espera mayores descensos en el IPC, la clave será determinar cómo posicionarse ante tal escenario.

El desafío de los inversores es determinar la conveniencia en el posicionamiento en las distintas curvas, contemplando las bajas tasas de interés nominales y reales.

Para aquellos que crean que las expectativas de inflación planteadas por el mercado en los break even están siendo demasiado optimistas, quizá vean mas atractivo posicionarse en bonos CER.

Si en cambio creen que la desinflación se puede acelerar, los bonos a tasa fija más largos podrían ser más atractivos.

Sin embargo, las bajas tasas de interés plantean un desafío adicional y por ello la selectividad resulta clave.

En relación a las inversiones en pesos, Juan Manuel Franco, economista jefe de Grupo SBS, afirmó que el inversor optimista con la inflación y su desaceleración verá valor en el medio y sobre todo en el largo de tasa fija, con papeles con vencimiento en 2027 como las mejores opciones.

En tanto, agregó que para quienes sean más cautelosos en materia de inflación y riesgos nominales preferirán CER.

“En esta curva, vemos valor en la lecer a noviembre (X30N6) para el tramo corto, mientras que boncer a diciembre 2027 (TZXD7) luce atractivo, al igual que papeles más largos. Vemos también atractivo en los duales nuevos CER/TAMAR (pero preferimos CER puros vs estos duales, a duration similar) aunque una cuestión a seguir será la dinámica de la oferta de este asset class en las licitaciones, que podría afectar su rendimiento”, dijo Franco.

Los analistas de Criteria también ven mayor conveniencia en posicionarse en bonos CER para inversiones de mayor plazo y en fondos money market para los pesos transaccionales.

“Para inversores con necesaria exposición en pesos, mantenemos la preferencia por la curva ajustada por CER, volviéndonos a concentrar en su parte más corta y, en particular, en aquellos bonos cuyos vencimientos operan antes de abril de 2027. Para la gestión de liquidez, posiciones en la parte corta de las curvas en pesos se muestran superadoras a los rendimientos de instrumentos de money market”, indicaron desde Criteria.

El riesgo radica también en que si bien la expectativa inflacionaria se mantiene estable, con niveles de tasas nominales y reales tan bajos, el mercado podría comenzar a ver atractivo en dolarizar parte de la cartera, o bien seguir demandando bonos CER como parte de una estrategia de indexación de los pesos.

Matias Waitzel, socio de AT Inversiones, agregó que si bien podemos esperar una desaceleración de los niveles actuales de inflación para los próximos meses, la curva pesos perdió atractivo actualmente.

“Entramos en la última etapa del trimestre de oro, con lo cual, a partir de julio la oferta de dólares sea un poco más escasa y al mismo tiempo tenemos un aumento de la demanda estacional por el invierno. Mi recomendación ante tal escenario es posicionarse en activos dolarizados, ya que, como dije antes hoy la curva de instrumentos en pesos rinde negativo para activos con vencimientos en lo que queda del año”, afirmó Waitzel.

Finalmente, y en cuanto a las oportunidades de inversión, desde Adcap Grupo Financiero explicaron que si bien el valor relativo hasta diciembre de 2026 permanece estable, el mercado prefiere los Boncer para 2027 en adelante y bonos a tasa fija más largos.

“Seguimos viendo valor en los Boncer a diciembre (TZXD6) y junio 2027 (TZX27). Ofrecen rendimientos reales de entre -1% y 0,5%, y deberían sobreperformar en un escenario en el que la inflación permanezca persistente cerca del 2%, donde los rendimientos nominales deberían superar el 27%. En la curva Boncap, y bajo un escenario de desinflación más rápida, seguimos prefiriendo el T30A7, que ofrece un atractivo rendimiento de 27,5% combinado con buena liquidez”, detallaron desde Adcap Grupo Financiero.