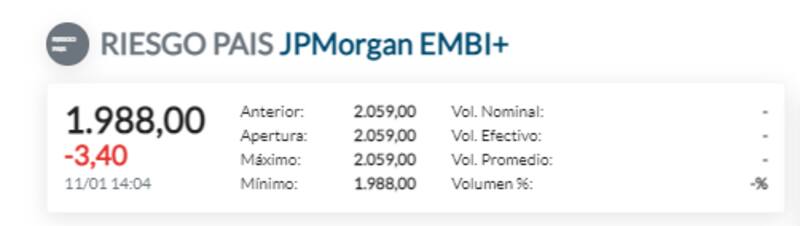

El rally de la deuda llevó al riesgo pais a perforar los 2000 puntos. Así, el mercado de bonos y de acciones local entró en modo electoral.

La dinámica alcista de los activos lo confirma. Los analistas entienden que hay riesgos de corto plazo, pero en el mediano plazo la recomendación es de comprar y mantener deuda argentina.

Los bonos más elegidos son los Globales 2035, 2038 y 2041.

Fuerte avance de los bonos

El rally de la deuda no se detiene y el trade electoral se fortalece.

En lo que va del año, la deuda argentina sube entre 9% y 12% y gana más de 50% desde los pisos de octubre pasado. Por lo tanto, con la recuperación actual, los bonos operan en su valor más alto desde mayo de 2022.

Con este rally, la deuda logró recuperar parcialmente las pérdidas sufridas desde que salieron a cotizar en septiembre de 2020, tras el canje de deuda.

En el acumulado desde que comenzaron a operar, los Globales caen entre 29,8% y 46% en los distintos tramos de la curva.

La dinámica de la deuda argentina se despega de la que muestran los bonos en dólares de mercados emergentes. En lo que va de 2023, los bonos emergentes suben 3% cuando los locales suben más de 10 por ciento.

A su vez, desde octubre, los bonos emergentes suben 4%, cuando la renta fija local gana más de 50 por ciento.

Los bonos elegidos por el mercado

Todo esto hace pensar que existen factores locales que permiten explicar el rally actual, fundamentalmente asociado al trade electoral.

Por esta razón, es que, en una visión de mediano plazo, los analistas muestran consenso de que la renta fija argentina sigue encontrando potencial alcista.

En lo que no hay consenso generalizado es en cuanto a qué bono podría tener mayor suba hacia adelante.

Los analistas de Banco Mariva advierten que la tendencia a corto plazo de los bonos soberanos se podría ver afectada principalmente por el sentimiento del mercado en el extranjero.

Sin embargo, consideran que los factores idiosincrásicos tienen un ritmo lento e impulsan su recomendación de compra a mediano plazo.

"Por ahora vemos oportunidades en valores relativos en la curva y una oportunidad de compra direccional, pero a medio y largo plazo, es decir más allá de las elecciones presidenciales de 2023. Los riesgos crediticios que recaen sobre los Globales 2029, 2030 y 2038 lucen excesivos en comparación con la curva", dijeron.

En ese sentido, desde Banco Mariva remarcaron que esos bonos se ubican en una mejor posición relativa contra los demás bonos dentro de la curva.

Por su parte, Juan Manuel Franco, economista jefe de Grupo SBS, coincide en que existen riesgos de corto plazo provenientes del contexto global, aunque considera que la tendencia de mediano plazo se mantiene.

"Creemos que tanto este rally como el mayor tightening monetario de la Fed a nivel mundial y su efecto sobre la renta fija podría limitar en el corto plazo el upside de estos papeles. No obstante, esto, reiteramos que seguimos siendo constructivos en Globales a mediano plazo, incluso luego del rally", dijo.

En ese sentido, Franco explicó que los ejercicios teóricos que aplican desde Grupo SBS apuntan a que, incluso en escenarios de estres hacia 2024, los retornos totales en dólares de los Globales pueden superar los tres dígitos.

"Nuestros top picks son el Global 2035 (GD35) y el Global 2041 (GD41). Dicho esto, vemos espacio para trades de corto plazo dentro de la curva pasando parte de las posiciones en otros Globales hacia el Global 2030 (GD30)", comentó.

Según sus cálculos, mirando hacia una eventual reestructuración en 2024 y pensando en un Valor Presente Neto de los nuevos bonos a entregar de 30 dólares, los Globales cortos a 2029 y 2030 ofrecerían retornos de entre 20% y 5%. El tramo medio, en tanto, otorgaría ganancias de 25% al 30%, similar a los Globales a 2041 y 2046 que ofrecería ganancias de 30% al 40 por ciento.

Según el ejercicio de Juan Manuel Franco, si el Valor Presente Neto de los nuevos bonos a entregar de cara a la próxima reestructuración en 2024 fuera de u$s 40, las mayores ganancias se observarían en el Global 2035 y 2041, con rendimientos cercanos al 80 por ciento.

Las ganancias en el tramo corto, en ese escenario, serían de entre 40% al 60 por ciento.

Finalmente, para un Valor Presente Neto de los nuevos bonos a entregar de u$s 50, las mayores ganancias se observan en el Global 2041 que subiría más del 130 por ciento.

Los Globales 2038, 2035 y 2046 ofrecerían retornos similares, de entre 110% al 120%, mientras que el tramo corto ofrecería ganancias de 70% al 100 por ciento.

EL RENUNCIAMIENTO DE CFK

La acumulación de dólares gracias al dólar soja 1.0 y 2.0, combinado con mejores expectativas inflacionarias, menores tensiones políticas internas y el ultimo canje de deuda, todo ello generó un escenario favorable para la renta fija local.

Por otro lado, el mercado también encontró en los bonos argentinos una herramienta para dolarizar carteras, por lo que el rally se extendió durante los últimos meses.

Todas estas variables permitieron un rally en la deuda, sin embargo, el factor electoral pudo haber sido uno de los más importantes.

Sobre todo, cuando en diciembre, Cristina Fernández de Kirchner afirmó que no será candidata a presidenta este año. Desde entonces, los Globales subieron 13% en promedio.

Por lo tanto, hacia adelante, el potencial alcista se mantiene.

Javier Casabal, estratega de renta fija de Adcap Grupo Financiero, le ve buen potencial a la deuda en el mediano plazo a causa de mejores expectativas inflacionarias y el trade electoral.

En ese sentido, centra su atención en la deuda de mayor plazo.

"Si se disipa la preocupación externa respecto a la inflación, y a nivel local, seguimos avanzando hacia el escenario de candidatos moderados que se reconfiguró a partir de la salida de la oferta electoral de Cristina Fernández de Kirchner, los bonos soberanos en dólares pueden volver rápidamente a los niveles vistos entre noviembre de 2021. En ese caso, los niveles actuales pueden ser más un piso que un techo", dijo Casabal.

En ese sentido, el estratega de Adcap Grupo Financiero, entiende que, dado el contexto actual, los bonos podrían subir alrededor de un 20%, además del carry en torno al 13% anual.

Dicho esto, Casabal hace tiempo que recomienda los bonos Globales a 2038 (GD38) y 2041 (GD41) por tener buenos cupones, por lo que reitera su recomendación.