En un reciente informe, la calificadora de riesgo Moodys advirtió que los riesgos devaluatorios y las escasas reservas podrían implicar un riesgo para que las provincias paguen sus compromisos de deuda.

Las provincias más comprometidas son aquellas que cuentan con un grado de deuda en dólares mayor. A su vez, dado el stock de reservas, desde Moodys consideran que los gobiernos provinciales no podrán hacer frente a dichas obligaciones exclusivamente con recursos propios.

Sin embargo, el mercado sigue viendo a los bonos provinciales como una oportunidad para dolarizar carteras.

Qué dice el informe de Moodys

La calificadora de riesgo Moodys Investor Services publicó un informe analizando el estado de situación de la deuda provincial, en un contexto en el que se agravan los desequilibrios macroeconómicos y luego de que se les haya impuesto nuevas regulaciones que afecta a las mismas acceder al MULC.

Allí, la calificadora Moodys advierte que el frágil contexto económico local impone desafíos crediticios para los sub soberanos en Argentina.

"Los desequilibrios macroeconómicos actuales plantean elevados niveles de incertidumbre respecto a la evolución de las cuentas fiscales y a las necesidades de liquidez de los Gobiernos Locales y Regionales", advirtió Moodys.

En particular, en el informe se hace referencia al estado de situación de las reservas y del stock de dólares en el país.

Además, remarcan el deterioro en las cuentas fiscales y la dinámica inflacionaria y cambiaria que podrían afectar especialmente a los créditos provinciales.

"En lo que va del año, la evolución del stock de reservas internacionales del BCRA ha mostrado una tendencia desfavorable, sumado a una dinámica inflacionaria por encima del 100% anualizada a partir de enero y una marcada volatilidad entre los tipos de cambio alternativos, lo cual viene ejerciendo presión sobre la tasa de devaluación del tipo de cambio oficial", dijeron.

Ante esta situación, y en particular ante una eventual devaluación, desde Moodys advierten que se podría afectar a las cuentas provinciales.

"En este contexto, una eventual aceleración de la tasa de devaluación del tipo de cambio oficial afectará negativamente algunas métricas crediticias de los gobiernos provinciales, sobre todo de los que se encuentren mayormente expuestos a deuda en moneda extranjera", agregaron.

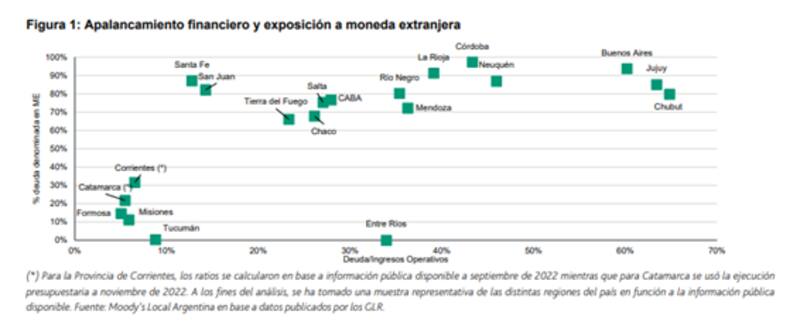

Según las métricas de Moodys, las provincias con mayor exposición a deuda en moneda extranjera son Córdoba, Buenos Aires, La Rioja, Santa Fe, San Juan, Neuquén y Jujuy.

Sobre este mismo punto, en el informe de la calificadora advierten que las jurisdicciones subnacionales con mayor exposición a deuda en moneda extranjera presentarán desafíos para afrontar servicios de deuda durante los próximos años.

"A partir de este año, los gobiernos provinciales enfrentarán mayores desafíos para afrontar pagos de servicios de deuda internacional, debido al aumento de las cuotas de amortización", comentaron.

Además, explicaron que el cumplimiento de dichas obligaciones se corresponde con dos factores principales.

Por un lado, a la capacidad de las provincias de honrar dichas obligaciones, ya sea con recursos propios u obteniendo nuevo financiamiento.

"Consideramos que los gobiernos provinciales no podrán hacer frente a dichas obligaciones exclusivamente con recursos propios, al menos de forma sostenida en el tiempo, y requerirán de fuentes de financiamiento alternativas en próximos años", advirtieron.

En segunda instancia, para Moodys el cumplimiento de las obligaciones de deuda de las provincias dependerá de la disponibilidad de moneda extranjera y el acceso al mercado de cambios de estas.

"Recientemente se aplicaron restricciones en materia de acceso al mercado cambiario para los gobiernos provinciales, reflejando la materialización de los riesgos de conversión de monedas ya presentes en el contexto actual. En tal sentido, la evolución y disponibilidad de reservas será un factor fundamental para la obtención de los fondos necesarios por parte de las provincias", dijeron.

¿Oportunidad para dolarizar?

La semana pasada el BCRA impuso que las provincias podrán acceder al MULC por el 40%, mientras que el restante 60% deberá ser cancelado con fondos propios u otras vías de pago.

Por lo tanto, y a causa de la nueva normativa, las provincias deberán refirnanciar el 60% de la deuda, lo cual alcanza un total de u$s 276 millones.

Esto implica un nuevo cepo en la economía local, que en particular se orienta exclusivamente a las provincias.

Pese a la medida, el mercado sigue viendo a la deuda provincial como una oportunidad de inversión para dolarizar portafolios y hacer trabajar los dólares.

En un contexto en el que los inversores buscan dolarizar carteras, el mercado sigue buscando oportunidades y vehículos para hacerlo.

En ese sentido, los analistas no descartan a la deuda provincial como una oportunidad para encarar el periodo electoral con una posición dolarizada en deuda subsoberana.

Rodrigo Benítez, economista jefe de MegaQM, considera que la deuda subsoberana sigue teniendo atractivo por su menor volatilidad y por eso la sigue manteniendo en los fondos que tienen enfocados en riesgo privado o subsoberano.

El economista de MegaQM ve valor en la deuda provincial a causa de su menor volatilidad y porque no ve riesgos de default.

"La economía argentina sigue inmersa en un contexto de escasez de dólares. En ese marco se entiende la necesidad de limitar el acceso de las provincias al mercado cambiario oficial. La mayoría cuenta con divisas necesarias en sus cuentas para hacer frente a los vencimientos de corto plazo. No vemos riesgos de impago de corto plazo en esos instrumentos", dijo.

Además remarcó que "los créditos provinciales tienen una volatilidad menor que la deuda del Tesoro en moneda extranjera".

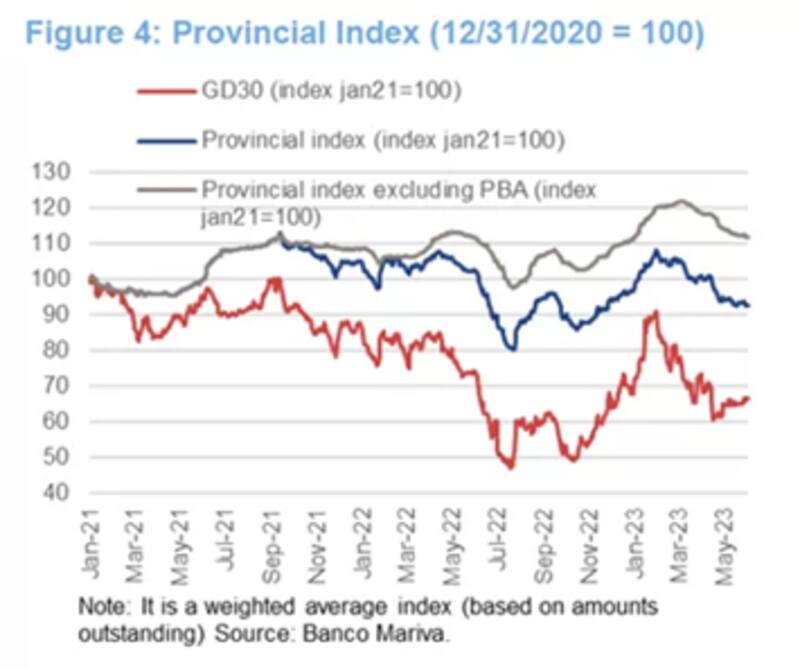

En los últimos meses, el índice de bonos provinciales (excluyendo Provincia de Buenos Aires) elaborados por Banco Mariva cayó 10% y 16% si se incluye la deuda de Provincia de Buenos Aires.

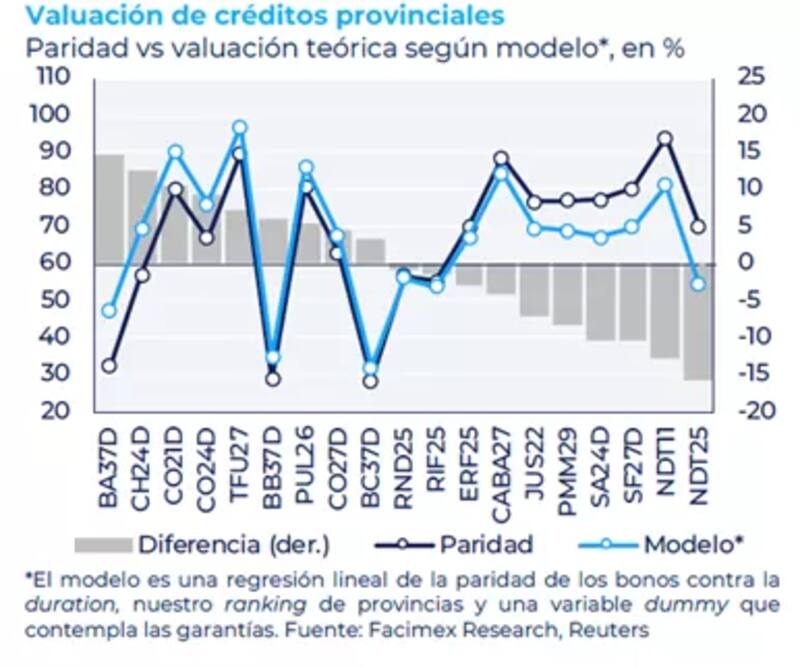

Con una visión similar, en su último informe mensual, los analistas de Facimex Valores incorporaron a la deuda provincial dentro de los activos recomendados.

"Para las estrategias de renta fija en dólares, una cartera compuesta en un 60% por corporativos, 25% por provinciales y 15% por soberanos parece adecuada en este contexto", detallaba el informe de Facimex Valores.

La explicación detrás de la estrategia de complementar el posicionamiento estructural en corporativos con provinciales tiene el objetivo de ganar algo más de carry y defensa a la baja vía paridades, priorizando créditos de buena calidad.

En este espacio, según Yarde Buller, economista jefe de Facimex Valores, los bonos de Córdoba 2025 y Córdoba 2027 se destacan sobre la base del ranking de solidez fiscal-financiera provincial.

Por otro lado, detalló que para inversores buscando algo más de riesgo, Tierra del Fuego 2027 aparece como una alternativa que también luce algo subvaluada, con bajos niveles de apalancamiento neto y un leve superávit primario.

Finalmente, agregó que opciones como Mendoza 2029 y Santa Fe 2027 lucen algo sobrevaluados, pero atractivos con foco en el mediano plazo.

Fernando Menendez el analista que cubre bonos provinciales de Banco Mariva, detalló que desde el banco pasaron una posición neutral sobre Córdoba 25.

"Más allá de que la Justicia Federal falló a favor de la provincia para acceder a los U$S 145 millones necesarios para cumplir con los próximos vencimientos del 10 de junio, creemos que continuarán las tensiones políticas", dijo.

Por otro lado, aclaró que "seguimos sobre ponderando CABA 27. Comienza a pagar capital en 2025, con sus depósitos en dólares, cubriendo más del 400% de los vencimientos en los próximos 12 meses. Tiene una tasa atractiva de 7,5% y es un bono de baja volatilidad", dijo el especialista de Banco Mariva.