En esta noticia

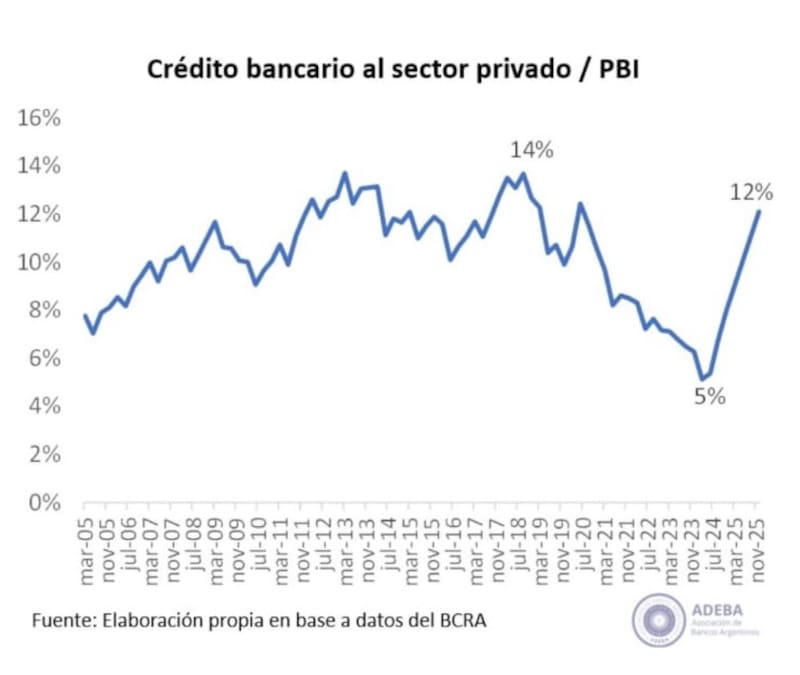

El sistema bancario vio un fuerte crecimiento del crédito en los últimos años, que pasó de representar el 5% del PBI en julio de 2024 al 12% a fines de 2025, aunque estuvo acompañado de un incremento de la morosidad, que está en promedio en torno al 10,6%, muy por encima del 4% al que estaba acostumbrada la Argentina. Ahora, bajan las tasas pasivas, ¿redundará en una mejora de la mora?

El Gobierno lleva adelante un proceso de baja de tasas y encajes con la confianza en que, “de a poco, el sistema se está saneando”, dijo el presidente del Banco Central, Santiago Bausili. Sin embargo, en los bancos son cautos respecto del efecto de la baja de tasas pasivas en las activas, es decir, en el costo de los créditos.

“La flexibilización de la política monetaria de las últimas semanas provocó una baja de la tasa pasiva, que pasó de alrededor del 30% a mediados de marzo al 22,5% actual. Sin embargo, esa caída se trasladó solo parcialmente a las tasas activas”, señalaron a El Cronista en una de las principales entidades del mercado.

En los préstamos personales prácticamente no se observa una baja de tasas y apuntan que “el motivo principal es el aumento de la mora y de la irregularidad de la cartera, que actúan como un piso para la reducción de las tasas”. Los bancos están recobrando poco menos del 90% de esos préstamos y, aun así, deben cubrir el 100% de sus costos.

Mayor spread de tasas

Se amplía el spread entre tasas activas y pasivas, ya que “con una parte de los ingresos por préstamos hay que cubrir la totalidad de los costos operativos”, explicaron en una entidad pública.

En tanto, en adelantos en cuenta corriente, sí se da una baja, aunque moderada: alrededor de 3 puntos porcentuales. Pasaron de la zona del 28,5% nominal anual a mediados de marzo, a entre 25% y 25,5% nominal anual en la actualidad.

En resumern, con tasas de plazo fijo en torno al 20% y créditos que todavía operan entre 80% y 120%, el spread bancario en Argentina en 2026 se ubica en niveles de entre 60 y 100 puntos porcentuales, reflejando un sistema financiero aún caro en términos reales.

“En el caso de las empresas, la mora es menor, pero también se observa un aumento del spread bancario. Esto se explica por la elevada incertidumbre macroeconómica y por los numerosos cambios regulatorios del último año”, indicó una fuente bancaria a este medio.

Y apuntó que la combinación de tasas pasivas más bajas y el mayor spread bancario lleva a que los bancos reduzcan su exposición al sistema general, “achicando sus balances”. Prefieren prestar menos en un contexto volátil.

¿Menos tasa equivale a menos mora?

El Gobierno espera que el crecimiento de la morosidad en el crédito se resuelva de a poco con una mayor baja de tasas. El año pasado fue clave para crecimiento de los préstamos en la Argentina porque encontró oxígeno en una fuerte baja de tasas, que pasaron de tres a dos dígitos en poco tiempo y dejaron de estar reguladas por el BCRA.

En ese sentido, familias y empresas comenzaron a acceder a financiamiento más barato que antes y eso, sumado a una competencia por tasas de los bancos que hizo que hubiera oferta más atractiva, hizo crecer la demanda en las familias.

Sin embargo, luego se vio una fuerte volatilidad de tasas por el desarme de los pases pasivos del BCRA, que inyectó liquidez al mercado y el dólar subió fuerte, lo que impulsó las tasas al alza. Poco a poco, eso se normaliza y la expectativa del BCRA es que la baja de encajes que lleva adelante permita normalizar la irregularidad en el crédito de a poco.

Ven el crédito empieza a cumplir un rol más relevante y consideran que el incremento en la mora tiene que ver con ese proceso de crecimiento rápido, que descalibró la relación entre deudores y acreedores, que tienen que volver a aprender a dar y a tomar crédito. Confían en que eso está en marcha y decidieron no intervenir directamente en el problema. No obstante, en los últimos días, Banco Nación lanzó líneas de crédito al 20%, que podrían acelerar cierta baja de tasas.

En los bancos no ven por ahora un cambio de comportamiento del sistema en su conjunto, pero no descartan que se dé. “Habrá que ver cómo evoluciona esta dinámica en las próximas semanas. Hasta el momento los bancos prefirieron prestar menos que hacerlo más barato”, dijeron en una entidad.