El Gobierno ajustó al alza sus proyecciones de inflación para el año y se acercó a las expectativas del mercado.

Un factor fundamental en el corto plazo es el precio de la nafta. Todavía está bajo el buffer anunciado por YPF y analizan cuándo desarmarlo, lo que podría decidirse hoy y tendría efectos en las mediciones.

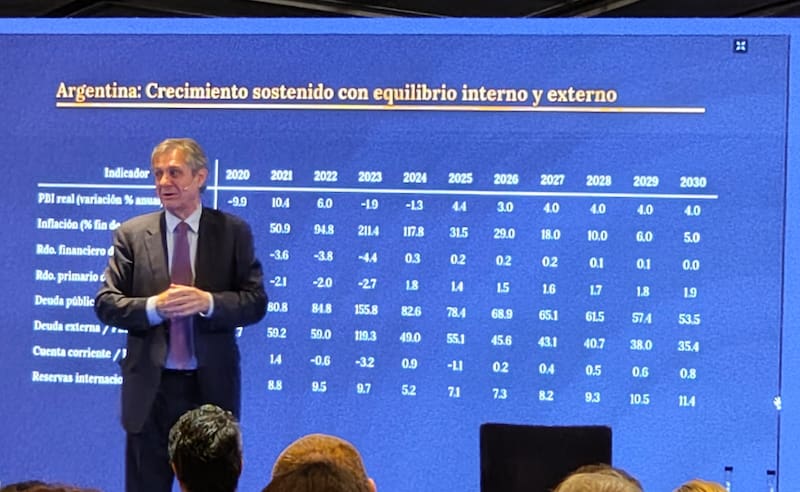

El viceministro de Economía, José Luis Daza, expuso la semana pasada en el evento de Moody’s en Buenos Aires. Allí habló sobre el regreso de Argentina a los mercados de deuda, la agenda de reformas y la sostenibilidad de la deuda.

Además, mostró que esperan que la inflación en 2026 se ubique en un 29% para este año, lejos del optimista 10% que se había proyectado en el Presupuesto 2026.

Esta proyección va en línea con las estimaciones de los privados. Según el Relevamiento de Expectativas del Mercado (REM) realizado por el Banco Central, la inflación interanual será de 30,5%.

Para abril, las proyecciones arrojan una inflación de 2,6%, mientras que en mayo se contraería a 2,3% y perforaría el 2% entre agosto y septiembre.

La inercia y el contexto internacional juegan fuerte en el cambio de expectativas.

Julián Neufeld, economista de la Fundación Libertad y Progreso, explicó que las expectativas de inflación del Gobierno a principio de año estaban ancladas en una serie de supuestos que cambiaron.

“Primero, el conflicto en Medio Oriente generó un shock impredecible sobre los precios de los combustibles que presionó al alza el índice en marzo y en abril. Por otro lado, le atribuimos parte del empuje inflacionario a la inesperada persistencia del efecto de pass through por la devaluación del peso en octubre del año pasado. Con ese efecto terminado en abril, nuestra estimación rondó al 2,4% y prevemos una continuación de este sendero de bajas en los próximos meses", explicó Neufeld.

Por último, agregó que, considerando estos factores, la previsión que tienen desde Libertad y Progreso ubica a la inflación anual para 2026 levemente por encima del 29%.

Sin embargo, advirtió: “Está sujeta a la ausencia de más shocks externos, en particular, la pronta terminación (o la no escalada) del conflicto que involucra al estrecho de Ormuz”.

“Nuestra proyección siempre estuvo en torno a 30% anual medida a diciembre”, explicó Melisa Sala, economista de LCG. “Ahora corregimos algo por encima. La inercia sigue siendo relevante y es lo que el Gobierno no ha podido quebrar aún. Esperamos un sendero decreciente, pero con subas y bajas condicionado al ancla cambiaria y a que una actividad raquítica no gatille pujas distributivas”.

La inercia a la que hace referencia no puntualiza en factores específicos, sino más bien al movimiento general de los precios, a pesar de que no haya presiones particulares.

La puja distributiva se da más bien por descontada, en un contexto de paritarias por debajo del 2% y con sumas fijas adicionales, mantienen a los salarios privados todavía un 9% por debajo del nivel de 2023.

Claudio Caprarulo, director de Analytica, consideró que “para terminar el año con una inflación interanual del 29%, el promedio mensual entre abril y diciembre debería ser del 1,9%. Producto de la inercia inflacionaria y los efectos del salto en el precio del petróleo es un escenario muy optimista, desde Analytica estimamos volverá a estar por encima del 30%”.

Factor nafta

A mediados de mes vencerá el buffer de precios establecido por YPF y otras petroleras para contener el efecto en surtidores del conflicto en Medio Oriente, que llevó el petróleo de los u$s 70 en las semanas previas a la guerra a acomodarse por encima de los u$s 100.

El buffer de precios fue anunciado a fines de marzo y con una duración de 45 días. Su vencimiento sería a mediados de mayo.

Por estas horas, la discusión es en qué día específico se hará la actualización de precios. El Gobierno espera el dato de inflación de abril y pasar la mitad de mayo para evitar que el impacto sea completo en la medición del quinto mes del año, que promete mantener la desaceleración que se espera en abril.

El otro factor en juego pasa por la inflación mayorista que, a diferencia de la inflación minorista que se mide de manera constante, se hace un corte en los precios a la mitad del mes, por lo que sobrepasar la actualización por unos días evitaría el impacto pleno en la medición de la inflación mayorista de mayo.