En esta noticia

En las próximas semanas, el Gobierno buscará acelerar el tratamiento de la “Ley de Modernización Laboral”, un proyecto que introduce una serie de cambios en la normativa vigente (vacaciones, indemnizaciones, despidos y organización de horas laborales, entre otros aspectos) y que incorpora, además, un “capítulo fiscal” destinado a empresas e inversores.

La administración del presidente Javier Milei no logró el avance que esperaba durante el período de sesiones extraordinarias del Congreso. Si bien el proyecto obtuvo dictamen de mayoría en el Senado -un alivio momentáneo para el Ejecutivo-, aún deberá reunir apoyos parlamentarios y, al mismo tiempo, consensuar con la Confederación General del Trabajo (CGT) y otras organizaciones sociales, políticas y gremiales.

Más allá de las negociaciones que habrá dentro y fuera del recinto, el dictamen de mayoría incorporó un artículo que introduce una modificación clave respecto del texto original: la postergación de la vigencia automática de la reducción de impuestos.

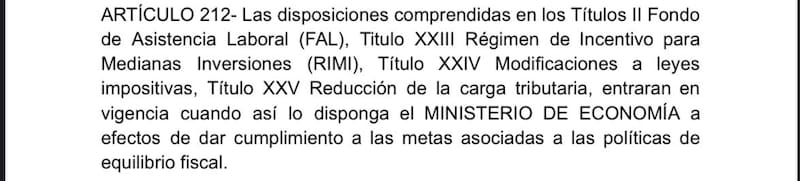

Se trata del artículo 212, uno de los cambios incorporados por la Cámara alta que condiciona la aplicación de las medidas a una decisión posterior del Ministerio de Economía.

“Las disposiciones comprendidas en los Títulos II Fondo de Asistencia Laboral (FAL), Título XXIII Régimen de Incentivo para Medianas Inversiones (RIMI), Título XXIV Modificaciones a leyes impositivas, Título XXV Reducción de la carga tributaria, entrarán en vigencia cuando así lo disponga el Ministerio de Economía a efectos de dar cumplimiento a las metas asociadas a las políticas de equilibrio fiscal”, señala el texto dictaminado que se encuentra disponible en la página web del Senado.

En la versión original enviada por el Gobierno al Congreso a mediados de diciembre, los cambios impositivos tenían plazos de aplicación definidos.

Ahora, las medidas fiscales quedarían en manos de Economía. Esa facultad impactará en la vigencia de las disposiciones comprendidas en el Fondo de Asistencia Laboral (FAL) -un esquema de indemnizaciones para el sector privado-, el Régimen de Incentivo para Medianas Inversiones (RIMI), la reducción de alícuotas en el impuesto a las Ganancias (sociedades) y otras modificaciones tributarias (eliminación de impuestos internos o exención del IVA para la agroindustria).

En consecuencia, los cambios se implementarán de forma “fragmentada”, es decir, no habrá un “calendario fijo” para las disposiciones mencionadas. El dictamen de mayoría en el Senado delegó en la cartera que conduce el ministro Luis Caputo la potestad para determinar cuándo entrará en vigencia cada aspecto del “capítulo fiscal”.

No obstante, este esquema abre un panorama incierto para el sector privado, ya que las empresas e inversores no tendrán en claro cuándo se oficializarán las modificaciones sobre las leyes impositivas.

A modo de ejemplo, el texto original establecía que la reducción de alícuotas en Ganancias regiría para “los ejercicios fiscales que se inicien a partir del 1° de enero de 2026″.

Algo similar ocurría en el caso de la eliminación de impuestos internos aplicados a seguros, servicios de telefonía celular y satelital, objetos suntuarios y vehículos automóviles y motores, embarcaciones de recreo o deportes y aeronaves. Su entrada en vigencia estaba prevista “a partir del primer día del mes inmediato siguiente al de la entrada en vigencia de esta ley”.

Por otro lado, que la aplicación de los cambios impositivos quede supeditada a una decisión de Economía se vincula a uno de los objetivos primordiales que tiene el oficialismo: mantener el superávit fiscal, una herramienta fundamental para avanzar en la estabilización económica.

Reforma laboral: uno por uno, cuáles son los cambios impositivos que plantea el proyecto

Eliminación de impuestos

- Impuesto a los objetos suntuarios.

- Impuesto a los vehículos automotores, motos y embarcaciones.

- Impuesto a las embarcaciones y aeronaves de recreo o deportes.

- Impuesto a los seguros.

- Impuesto a la telefonía celular y satelital.

Reducción o exención de alícuotas

- Baja de alícuotas del impuesto a las Ganancias: del 30% al 27% (tramo medio) y del 35% al 31,5% (tramo superior).

- Alquiler de inmuebles: la iniciativa introdujo la exención para los alquileres de inmuebles con destino a casa-habitación.

Baja del IVA para la agroindustria

La medida impactará en “la energía eléctrica aplicada a sistemas de riego del sector agroindustrial”. El objetivo es aliviar costos e impulsar la adopción de tecnología eficiente.

Incentivo para inversiones

El Gobierno propone la creación del Régimen de Incentivo para Medianas Inversiones (RIMI). Otorga beneficios como la devolución anticipada del IVA y la amortización acelerada en Ganancias para proyectos productivos de hasta u$s 30 millones.

Los montos mínimos de inversión varían según el tamaño de la empresa:

- Microempresas: u$s 150.000.

- Pequeñas empresas: u$s 600.000.

- Pymes medianas del primer tramo: u$s 3,5 millones.

- Pymes medianas del segundo tramo: u$s 9 millones.