En esta noticia

Después de semanas de presión de las entidades profesionales de ciencias económicas, reuniones entre contadores y el ministro Luis Caputo, y una prórroga que extendió el vencimiento hasta el 27 de julio de 2026, la Agencia de Recaudación y Control Aduanero publicó el manual oficial de la Declaración Jurada Simplificada del Impuesto a las Ganancias para personas humanas y sucesiones indivisas. El formulario es el F.2711 y constituye la herramienta central del nuevo régimen que el Gobierno lanzó en el marco de la Ley de Inocencia Fiscal.

El manual, de 29 páginas y publicado en mayo de 2026, está pensado para orientar tanto a contribuyentes como a profesionales en la confección de la declaración. Sin embargo, su lectura no es sencilla y varios puntos requieren atención especial para no cometer errores que después bloqueen la presentación. Lo que sigue es una guía práctica basada en ese documento.

Un régimen nuevo, dudas viejas

La reunión del jueves pasado entre un grupo de reconocidos tributaristas —entre ellos César Litvin, CEO de Lisicki, Litvin & Abelovich— y el ministro Caputo dejó en claro que el nuevo régimen todavía genera más preguntas que certezas. Las principales: qué pasa con las discrepancias significativas, cómo se implementa la Inocencia Fiscal en la práctica y si los montos establecidos para ingresar al régimen simplificado son los correctos.

Mientras se trabaja en una nueva norma que aporte más certezas en esos puntos, los contadores tienen que salir a hacer presentaciones con lo que hay. Y lo que hay, por ahora, es este manual.

Cómo se accede y qué estructura tiene el formulario

El servicio se encuentra dentro del portal de ARCA bajo el nombre Ganancias personas humanas – Portal integrado. Una vez dentro, el camino es:

- Ir a Declaración Jurada Simplificada

- Entrar en Nueva declaración jurada

- Seleccionar el período fiscal 2025

- Ir a carga de datos.

La declaración se organiza en cuatro módulos que deben completarse en secuencia, porque cada uno alimenta al siguiente:

El Módulo 1 registra ingresos y egresos. El Módulo 2 organiza esas rentas por categoría. El Módulo 3 carga las deducciones. Y el Módulo 4 determina el impuesto y el saldo final.

La lógica es lineal: lo que se carga en el Módulo 1 migra automáticamente al Módulo 2. Si se distribuye mal o se saltea algún paso, el sistema bloquea el avance. Todos los campos marcados con asterisco rojo son obligatorios.

Módulo 1

El Módulo 1 es donde más errores se cometen y donde más atención hay que poner antes de confirmar cualquier dato.

El sistema muestra toda la facturación emitida por el contribuyente en la columna de ingresos, y la recibida en la de egresos, agrupada mes por mes según la fecha de emisión del comprobante. La información proviene de ARCA y se complementa entre la facturación electrónica y el IVA Simple. Un punto que hay que tener claro es que este módulo solo incluye operaciones de fuente argentina. Todo lo que corresponda a fuente extranjera se carga directamente en el Módulo 2.

Antes de confirmar los totales, el manual recomienda revisar el detalle mes por mes. En cada uno hay un botón que muestra los montos agrupados por CUIT y permite descargar un archivo CSV con el detalle completo, útil para cruzar con la información que tenga el cliente.

Los ajustes son la herramienta central de este módulo. Se pueden usar para corregir facturas desconocidas o mal imputadas, para incorporar ingresos o gastos de años anteriores o posteriores según el criterio de imputación que corresponda (devengado o percibido), y para incluir egresos que el sistema haya clasificado como “no computados” pero que en realidad sí son deducibles.

Hay dos puntos que el manual marca como especialmente conflictivos.

- los ingresos en relación de dependencia y las jubilaciones no van en el Módulo 1. Ya están precargados en el Módulo 2, cuarta categoría. Si aparecen en los egresos como deducciones de cuarta categoría, hay que restarlos con un ajuste negativo, porque esas deducciones migran automáticamente desde el SiRADIG al Módulo 3.

- En este módulo solo va la facturación de la CUIT del propio declarante. Si hay participación en una sociedad de hecho, los gastos de esa sociedad van al Módulo 2, tercera categoría, no acá.

Una vez revisados los montos, se confirman y el sistema pide distribuirlos entre las cuatro categorías de rentas. Esa distribución tiene que ser total, ya que no pueden quedar ingresos sin asignar. Si el sistema avisa que la sumatoria difiere de los montos distribuidos previamente, se puede confirmar y continuar, siempre que los valores sean correctos. Si en cambio el problema es que el monto del Módulo 1 estaba mal desde el inicio y debería ser menor, hay que volver atrás y corregirlo allí.

Módulo 2: rentas por categoría

Este módulo tiene dos sub-módulos: rentas de fuente argentina y rentas de fuente extranjera, cada uno dividido en las cuatro categorías. Los montos distribuidos al cerrar el Módulo 1 ya aparecen precargados.

La primera categoría, rentas del suelo, tiene una simplificación importante: solo hay que consignar la cantidad de inmuebles y los montos globales de ingresos y gastos, sin detallar cada propiedad. Los montos del Módulo 1 asignados acá solo pueden ir a los campos de ingresos y gastos gravados y exentos o no alcanzados/Monotributo.

La segunda categoría, rentas de capital, divide los montos del Módulo 1 entre “Instrumentos y/o contratos derivados” y “Otros ingresos”. Los dividendos y utilidades asimilables tienen su propio apartado separado, donde se declara el importe total, el costo de adquisición y los gastos computables.

La tercera categoría, beneficios empresariales, es la más compleja. Los montos del Módulo 1 pueden ir a “Otros ingresos” o a “Participación en empresas”, pero este último campo solo está habilitado cuando la participación corresponde a la CUIT del propio declarante, es decir, una explotación unipersonal.

Para participaciones en otras CUIT, los montos se cargan manualmente. Cuando la empresa no está obligada a presentar Ganancias Personas Jurídicas y el declarante determina el resultado neto, el sistema habilita un Estado de Resultados Simplificado.

Un detalle técnico que el manual destaca es que si la explotación unipersonal compró maquinaria o bienes de uso, ese gasto ya aparece en el Módulo 1 porque corresponde a la misma CUIT; hay que completar el monto total en el campo de compras y gastos imputables al costo, y la amortización del período en su campo correspondiente. Los quebrantos de Juegos de Azar son la única excepción a la regla de que los quebrantos van en el Módulo 4: estos van acá, en tercera categoría, dentro de la participación.

La cuarta categoría, trabajo personal, trae la información del empleador vía Formulario 931 o del SiRADIG, en estado “Pendiente”. Hay que ingresar a cada relación laboral y confirmarla o rechazarla. Una vez confirmada, los ingresos migran al campo siguiente.

Si hay jubilaciones no registradas, se usa “Agregar relación laboral” con la CUIT de ANSES o la caja previsional que corresponda. Los montos del Módulo 1 asignados a esta categoría solo pueden distribuirse entre ingresos y gastos exentos, no alcanzados/Monotributo y profesiones liberales, oficios y otras actividades.

Módulo 3: deducciones

Se divide en tres secciones. Las deducciones generales de fuente argentina, correspondientes al artículo 85 de la ley, incluyen aportes a obras sociales, cuota sindical, intereses de crédito hipotecario, alquileres de casa habitación en distintos porcentajes según el tipo de beneficiario, gastos de sepelio, personal doméstico, primas de seguro, servicios educativos para cargas de familia y varios conceptos más. Si se cargaron en SiRADIG, el sistema las trae automáticamente; si no, se agregan de forma manual. Se muestran ordenadas según tengan tope o no, y según el tipo de tope.

Las deducciones personales, del artículo 30, incluyen mínimo no imponible, cargas de familia y deducción especial. Si se cargaron en SiRADIG, el sistema muestra los valores como referencia. Las cargas de familia se agregan desde el botón “Agregar familiar”.

Las deducciones generales de fuente extranjera, artículos 159 y 160 de la ley, siempre se cargan manualmente.

Módulo 4: la determinación final

El último módulo tiene tres secciones. La primera es Quebrantos: se declaran aquí los de fuente argentina y extranjera. Para cada uno hay que seleccionar el período fiscal; el sistema calcula el monto computable y el trasladable.

La segunda es Determinación del impuesto, con tres subsecciones: ganancia neta sujeta a impuesto de fuente argentina y extranjera, ganancia neta por acciones fuente extranjera, e impuesto determinado. Este último es un resumen consolidado de todo lo declarado. El sistema aplica las tasas según el tipo de renta: 15% para acciones fuente extranjera, 7% para dividendos fuente argentina, y la escala del artículo 94 para el resto.

La tercera sección es Determinación del saldo. Trae información del Sistema Cuentas Tributarias y de Mis Retenciones.

El campo “Retenciones y Percepciones” se completa automáticamente con los códigos 217 y 787. Acá hay un punto que genera errores frecuentes: si se declaró participación en una empresa con otra CUIT —una sociedad de hecho o un fideicomiso, por ejemplo—, hay que usar el botón “Restaurar datos” para que el sistema migre las retenciones y percepciones de esa participación, calculadas en proporción al porcentaje declarado.

Si se quieren agregar retenciones manualmente, hay que hacerlo siempre después de restaurar, porque al restaurar se borra todo lo que se hubiera cargado a mano.

El saldo final puede ser a favor de ARCA, es decir impuesto a pagar, o a favor del contribuyente.

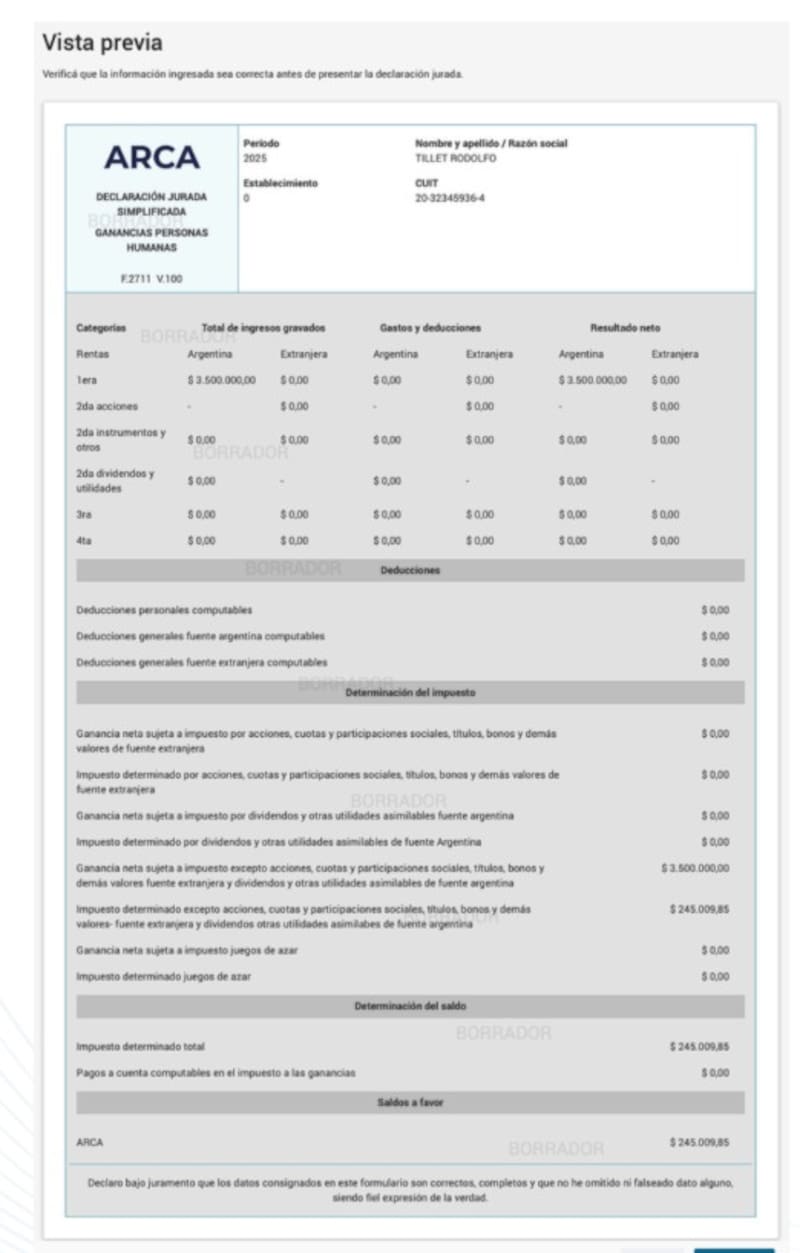

Vista previa y presentación de la Declaración Jurada

Antes de presentar, el sistema permite revisar una vista previa completa del formulario con todos los datos cargados. Una vez verificado, se hace clic en Presentar.

El manual advierte que para acceder a los beneficios del Régimen Simplificado, el pago debe realizarse antes del vencimiento. Presentar sin pagar en término hace perder los beneficios del régimen. Con la prórroga vigente hasta el 27 de julio, los profesionales tienen tiempo, pero no tanto como para dejarlo para último momento.