La Administración Federal de Ingresos Públicos (AFIP) postergó la implementación del Libro IVA Digital para la mayoría de los contribuyentes del Impuesto al Valor Agregado, con el objetivo de facilitar el cumplimiento de la obligación de registración electrónica de las operaciones.

El Libro IVA Digital es un régimen de registro electrónico de operaciones de venta, compra, cesiones, exportaciones e importaciones definitivas de bienes y servicios, locaciones y prestaciones tanto para los inscriptos al impuesto al valor agregado como para los que están exentos.

A través de la resolución general 4796/2020, AFIP postergó la obligación de confección de los libros digitales de forma escalonada para las escalas más altas, dado que por modificaciones anteriores la mayoría de los contribuyentes debían comenzar en septiembre con la carga de los datos de agosto.

Para aquellos contribuyentes inscriptos en el IVA que ya fueron avisados, la implementación comenzará al mes siguiente de la notificación.

En tanto, para el resto de los responsables inscriptos al impuesto que estén alcanzados por la resolución general de AFIP 3685/2014 desde antes del 1° de octubre de 2019 de régimen de comprobantes electrónicos, las fechas de implementación quedaron así:

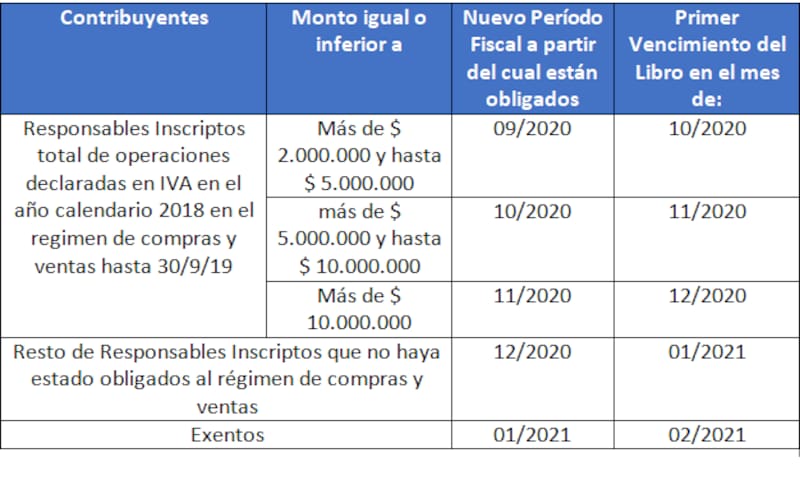

Fuente: SDC Asesores Tributarios

- Aquellos que declararon operaciones (gravadas, no gravadas y exentas, en todas las escalas) en el IVA durante 2018 por menos de $ 500.000 mantienen junio como primer período fiscal a informar.

- Aquellos que declararon operaciones del IVA durante 2018 por entre $ 500.000 y $ 2.000.000 mantienen julio como primer período fiscal a informar.

- Aquellos que declararon operaciones del IVA durante 2018 entre $ 2.000.000 y $ 5.000.000 tendrán septiembre como primer período fiscal, a informar en octubre.

- Aquellos que declararon durante 2018 entre $ 5.000.000 y $ 10.000.000 tendrán octubre como primer período fiscal del régimen, a informar en noviembre.

- Aquellos que declararon durante 2018 más de $ 10.000.000 tendrán noviembre como primer período fiscal, a informar en diciembre.

El resto de los contribuyentes del IVA, ya sea por que estén alcanzados por el régimen de comprobantes electrónicos de la RG 3685/2014 después del 1° de octubre o por que no lo estén, tendrán como primer período fiscal el de diciembre, a informar en enero.

En tanto, a los exentos del impuesto les tocaba comenzar en noviembre con la carga de la información de octubre y también su implementación fue prorrogada hasta el período fiscal de enero de 2021, cuyo suministro de información vencerá en febrero.

"Esta es una buena noticia para los contribuyentes que debían implementar el libro en lo inmediato porque si bien la AFIP ha ido mejorando el servicio Portal IVA y específicamente el Libro de IVA Digital, todavía surgen problemas de implementación, momentos donde no se puede acceder al servicio con clave fiscal, entre otros inconvenientes", rescató el especialista impositivo Sebastián Domínguez, de SDC Asesores Tributarios.

La normativa permite que los contribuyentes puedan optar por aplicarlo anticipadamente, a través del Sistema Registral, aunque Domínguez recomienda esperar hasta que lleguen los plazos obligatorios, dado que AFIP se encuentra optimizando el servicio web.