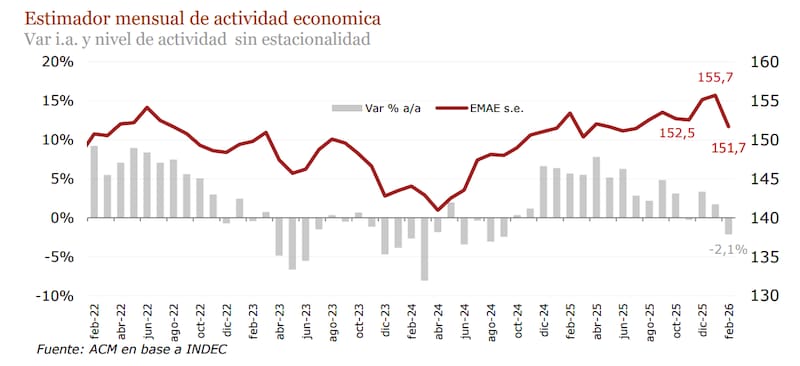

El arranque del año confirmó que la actividad económica sigue sin encontrar un piso claro y que hay sectores que avanzan a diferentes velocidades. Según el INDEC, la economía cayó 2,1% interanual en febrero y se desplomó 2,6% frente a enero en términos desestacionalizados, un freno tras la leve mejora de comienzos de año.

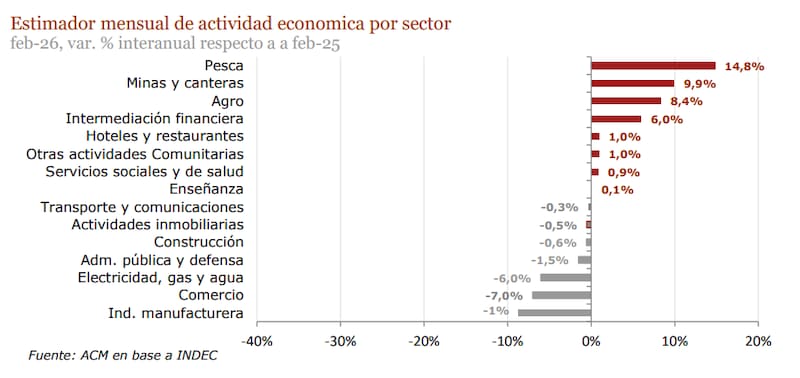

Los sectores vinculados a recursos naturales como minería (9,9%) y agro (8,4%) empujaron al alza, mientras que el consumo interno y la producción industrial siguieron en retroceso. La industria manufacturera se contrajo 8,7% y el comercio cayó 7%, explicando gran parte de la baja del indicador. De los 15 sectores que mide el INDEC, ocho tuvieron alzas y siete, caídas, lo que refuerza la idea de una economía “dual”.

“Más del 67% de la incidencia positiva es explicada por dos sectores muy dinámicos (agro, explotación de minas y canteras) y uno muy volátil (pesca), mientras que el desempeño de las ramas más vinculadas al mercado interno sigue rezagado”, indicó la consultora ACM. “En este marco, el crecimiento interanual convive con una recuperación todavía incompleta a nivel sectorial”.

Como anticipo del tercer mes del año, la Fundación FIEL señaló que la actividad industrial “interrumpió su caída en marzo en la comparación interanual” con una suba de apenas 0,6%, pero aun así acumuló una contracción de 2,3% en el primer trimestre y encadenó tres trimestres consecutivos de retroceso. En la medición desestacionalizada, la producción cayó 1,6% mensual, lo que “recortó el nivel de actividad al registrado en noviembre” y postergó la salida de la fase recesiva. El informe advierte además que la caída sigue siendo extendida: afectó a cerca del 60% de los sectores industriales, con especial impacto en bienes durables (15%) y de capital (7,4%).

En el equipo económico hablan de generar las condiciones de crecimiento. Luis Caputo “lo entiende”, aseguran en el sector privado, pero marcan que, con la fuerte ancla fiscal y la baja de la inflación ralentizada, su margen de maniobra es acotado. Pese a eso, tras priorizar la estabilización macro —equilibrio fiscal, desinflación y recomposición de reservas— ahora busca darle algo de aire a la actividad.

La estrategia apunta a una baja gradual de tasas de interés y a la expansión del crédito, con foco en el consumo. En esa línea, el Banco Nación y otras entidades oficiales comenzaron a impulsar líneas para financiar compras y refacciones de hogar, para sostenerla demanda interna. La apuesta oficial es que el crédito funcione como puente hasta que lleguen las inversiones más estructurales. Pero el escenario actual plantea familias con fuertes niveles de deuda y mora en los pagos de créditos. Un informe de SIISA revela que el 12% del crédito en Argentina está en mora en lo que va de 2026.

La semana pasada, en el Atlantic Council, se escuchó la visión de mediano plazo que plantearon Luis Caputo y Santiago Bausili. Según el ministro, el crecimiento no vendrá de un rebote del consumo sino de “reducir el costo argentino” y canalizar el ahorro hacia inversión, con eje en sectores como energía, minería, agro y servicios basados en conocimiento. “Es la única forma de crecer a largo plazo de manera sostenible”, planteó, al defender el régimen de incentivos (RIGI) y el rol del sector privado en infraestructura.

Bausili, en tanto, remarcó que la estabilidad macro —con menor volatilidad, tasas en baja pero política monetaria firme y un esquema cambiario que resistió shocks— es condición necesaria para que esa inversión se materialice y genere un nuevo ciclo de expansión.

Para este año, el FMI rebajó el crecimiento previsto de 4% a 3,5%, explicado en parte por la guerra pero también por el comportamiento irregular de fin de 2025, según detallaron sus economistas.

Para el economista Martín Rapetti, de Equilibra, la “actividad se mantiene débil en la mayoría de los sectores —con excepción de agricultura, minería y energía—, sobre un contexto de crecientes restricciones financieras para los distintos actores de la economía”.

En una charla organizada por la Federación de Industrias Textiles Argentinas (FITA), Rapetti planteó que el PBI per cápita se ubica actualmente un 7% por debajo del nivel de 2011, reflejando un deterioro de largo plazo. El empleo formal además “muestra una tendencia a la baja, con una pérdida de alrededor de 200.000 puestos en el sector privado”.