En esta noticia

A la expectativa de la "reforma tributaria estructural" que prometió el Gobierno para 2026, la subsecretaría de Ingresos Públicos, Claudia Balestrini, adelantó los gastos que están mirando. Lo qué paso con ellos en 2025 y cuál fue la recomendación el Fondo Monetario Internacional (FMI).

"Hay que revisar los regímenes promocionales porque cada régimen promocional implica un gasto tributario y cada gasto tributario si o si tiene que estar asociado a una política pública definida y debe responder a una necesidad que se detectó", afirmó la funcionaria del Gobierno de Alberto Fernández que se mantiene en el cargo.

Con un adelantó de por dónde podrían venir los cambios: la idea que tiene Balestrini, que actúa como vocera en materia tributaria del Gobierno, es que los beneficios fiscales sean decrecientes y limitados para que no sean considerados un "derecho adquirido".

Pero el informe sobre gastos tributarios, que publicó el Ministerio de Economía, en septiembre de 2024, donde se estimaban los que de este año expuso un tratamiento diferente por impuesto tanto en normas como en regímenes de promoción económica.

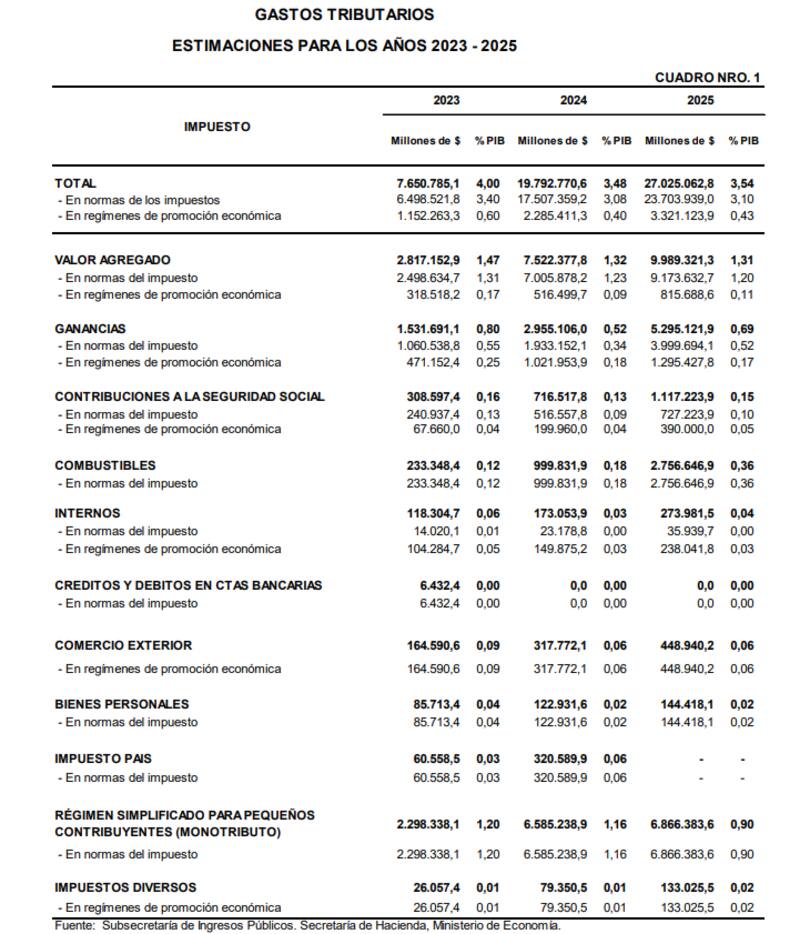

A nivel de Impuesto a las Ganancias, los gastos tributarios estimados para este año tendrían un salto de 0,52% del Producto Bruto Interno (PBI) a 0,69%/PBI, una diferencia de 0,17 puntos porcentuales (p.p.) respecto al año 2024.

Lo cuales a nivel desagregado se explicarían principalmente por el incremento de tanto en las normas del impuesto que paso de 0,34%/PBI a 0,52%/PBI. Mientras que los regímenes de promoción económica bajaron de 0,18%/PBI a 0,17%/PBI.

"Los gastos tributarios que afectan al Impuesto a las Ganancias suman $5.295.121,9 millones, que equivalen a 0,69% del PBI proyectado", destacaron en el informe. A diferencia de 2024 cuando representaban $ 2.955.106,0 millones.

Lo mismo sucedió con los gastos tributarios de Contribuciones a la Seguridad Social que estimaban pasarían de 0,13%/PBI a 0,15%/PBI (aumento de 0,2 p.p.) por el incremento de normas del impuesto (0,09%/PBI a 0,10%/PBI) y de regímenes de promoción económica (0,04%/PBI a 0,05/PBI).

Y con los impuestos sobre los combustibles de 0,18%/PBI a 0,36%/PBI solo por normas del impuesto mientras que internos pasarían de 0,03%/PBI a 0,04%/PBI, lo que a nivel de cifras sería de $ 173.053,9 millones a $ 273.981,5 0 millones.

Por el contrario, para los gastos tributarios del Impuesto al Valor Agregado (IVA) estimaban una baja de 1,32%/PBI a 1,31%/PBI por cambios en las normas del impuesto (de 1,23%/PBI a 1,20%/PBI) y en regímenes de promoción (de 0,09%/PBI a 0,11%/PBI).

"En cuanto al IVA, el mismo soporta el 37,0% de los gastos tributarios con un monto de $ 9.989.321,3 millones, equivalente a 1,31% del PBI. En particular, el 91,8% tiene origen en las exenciones y alícuotas reducidas -establecidas en la ley del tributo- y el resto, $ 815.688,6 millones, en los beneficios otorgados por diversos regímenes de promoción económica", marcaron.

Misma reducción de gastos tributarios proyectaban el equipo económico para el Régimen Simplificado para Pequeños Contribuyentes donde, en septiembre, consideraban que pasarían 1,16%/PBI a 0,9%/PBI. Mientras que mantenía sin cambios el de Créditos y Débitos a cuentas bancarias 0%/PBI, comercio exterior 0,06%/PBI, Bienes Personales 0,02%/PBI.

La recomendación del FMI

"Argentina necesita una reforma sustancial de su sistema tributario para fortalecer el ancla fiscal, a la vez que impulsa la eficiencia y la equidad", destacaron en el FMI en el documento que se conoció a mediados de abril con el nuevo acuerdo por u$s 20 mil millones.

Y agregaron: "Si bien se han realizado esfuerzos para desmantelar una costosa reforma del Impuesto sobre la Renta de las Personas Físicas (IRPF), eliminar los impuestos distorsivos a las importaciones y reducir temporalmente a las exportaciones, se necesita urgentemente una reforma más profunda del sistema".

Para el FMI una reforma tributaria neutral en materia de ingresos debería reducir gradualmente los impuestos distorsivos sobre las exportaciones y las transacciones financieras y reemplazarlos por impuestos directos "más simples y mejor administrados" para los hogares y empresas.

"Esto requeriría armonizar la tasa del monotributo y facilitar la transición de los pequeños contribuyentes al sistema tributario general. Además, el Impuesto sobre Sociedades (IS) necesita una simplificación sustancial, considerando la posibilidad de aplicar tasas legales más bajas, pero también la racionalización de las deducciones y exenciones, y los abusos en la transferencia de beneficios", sostuvieron.

También apuntaron contra el gasto tributario, que estiman es el 3,5% del Producto Bruto Interno (PBI) y solo beneficio a cierto grupos o regiones. Y pusieron como ejemplo las exenciones impositivas que se le otorga al régimen de Tierra del Fuego.