En esta noticia

Aunque mayo suele ser uno de los meses más fuertes del año para el ingreso de divisas del agro, el Banco Central empezó a mostrar una desaceleración en la compra de dólares.

El dato comenzó a ser seguido de cerca por el mercado porque aparece en un momento donde el foco ya no pasa únicamente por la inflación o el tipo de cambio, sino también por la capacidad del Gobierno para acumular reservas y sostener el programa económico en el tiempo.

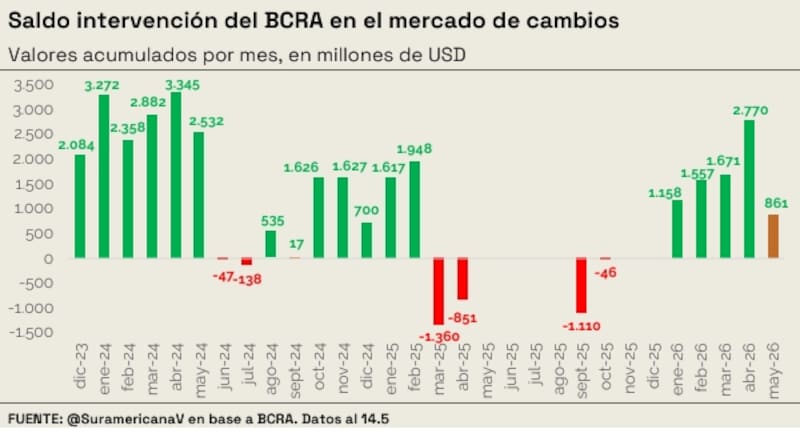

Según un informe de la consultora Suramericana Visión, fundada por el ex ministro Martín Guzmán, el BCRA acumuló compras por unos USD 861 millones en lo que va de mayo, frente a USD 1464 millones registrados en el mismo período de abril. La caída ronda el 40%.

El fenómeno se produce aun en plena temporada alta de liquidación del complejo agroexportador, un período que históricamente favorece la acumulación de divisas por parte de la autoridad monetaria.

El agro liquida, pero el Central acumula menos

La estabilidad cambiaria sigue siendo uno de los principales activos políticos y económicos del Gobierno. El dólar oficial se mantuvo relativamente estable cerca de los $1400 y la inflación desaceleró al 2,6% mensual en abril.

Sin embargo, el mercado empezó a incorporar una nueva pregunta: cómo hará el Gobierno para seguir fortaleciendo reservas internacionales sin generar nuevas tensiones monetarias, cambiarias o fiscales.

Para Suramericana, el desafío empieza a correrse desde la estabilización inicial hacia la sostenibilidad del esquema económico.

Aun con la desaceleración reciente, el Banco Central mantiene un saldo comprador importante en lo que va de 2026.

Distintos relevamientos privados estiman que las compras acumuladas ya superan los USD 8000 millones en el año, aunque buena parte de ese proceso se concentró durante los primeros meses posteriores a la salida parcial del cepo.

El nuevo problema: cómo acumular reservas sin emitir

El objetivo oficial de fortalecer reservas puede generar tensiones “si requiere emisión monetaria o mayores costos financieros”, advierte el informe del exministro de economía.

La consultora sostiene que existen tres caminos posibles para comprar dólares: la emisión monetaria, mayor endeudamiento, o mayor ajuste fiscal. Cada una de esas vías tiene costos económicos distintos.

La emisión puede volver a presionar sobre la inflación; el endeudamiento todavía luce caro para Argentina. Además, el presidente Javier Milei afirma que la emisión está prohibida en su recetario liberal-libertario.

El ajuste fiscal empieza a mostrar impactos sobre actividad económica y recaudación. Hace pocos días, a través de una resolución publicada en el Boletín Oficial, la Casa Rosada podó casi todas las áreas de la administración. Pero sin alzas en la recaudación, comienzan a surgir preguntas sobre cuál es futuro, qué y cuánto más se puede ajustar.

Ahí aparece uno de los principales dilemas del programa económico actual: el Gobierno logró estabilizar el mercado cambiario, pero ahora necesita fortalecer reservas sin deteriorar el proceso de desinflación.

El mercado ya no mira sólo inflación

El escenario financiero argentino mejoró respecto de los meses más críticos de 2024, pero todavía muestra señales de fragilidad.

Pese a la reciente mejora de calificación crediticia otorgada por Fitch Ratings, el riesgo país continúa arriba de los 500 puntos y Argentina sigue enfrentando tasas cercanas al 9,5% anual para financiarse en dólares.

Eso explica por qué la acumulación de reservas sigue siendo observada de cerca por inversores y analistas.

En paralelo, el Banco Central enfrenta otro desafío: perforar de manera sostenida el piso del 2% mensual de inflación.

El desafío de la segunda etapa económica

Según Suramericana, la desaceleración inflacionaria probablemente encuentre límites en los próximos meses. Aunque el IPC bajó desde el 3,4% de marzo al 2,6% de abril, el informe advierte que reducir la inflación por debajo del 2% “llevará tiempo”.

En parte, porque todavía siguen pesando las tarifas, el transporte, los bienes regulados, y la necesidad oficial de recomponer reservas.

El informe también señala que el Gobierno consiguió mejorar parcialmente la percepción financiera del país, pero todavía no logró consolidar un acceso normalizado al crédito internacional ni reducir significativamente el costo de financiamiento soberano.

La estabilización inicial del dólar y la inflación empezó así a mover la discusión económica hacia otro terreno: ya no se trata solamente de evitar una crisis cambiaria, sino de cómo sostener el esquema sin quedarse corto de reservas.