Con la expectativa de una inflación a la baja, el mercado proyecta una suba en las tasas reales. Espera que el mercado de pesos se normalice y que las curvas de tasas reales vuelvan a acercarse al terreno positivo.

Una suba en las tasas reales podría implicar un riesgo para los bonos en pesos y por ello la selectividad en las carteras en pesos resulta determinante. Cuales son los bonos que recomiendan los analistas mientras se especula con una continuidad en la baja de la inflación y una normalización en las tasas reales.

Suben las tasas reales

Los inversores comienzan a especular con un techo en la inflación y en ese contexto se ha evidenciado una incipiente normalización delas tasas de interés reales en las curvas en pesos.

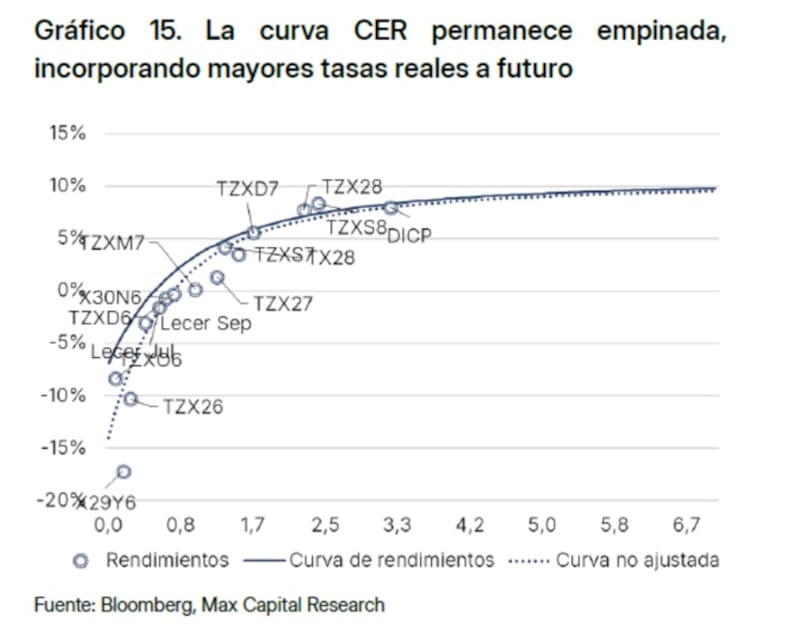

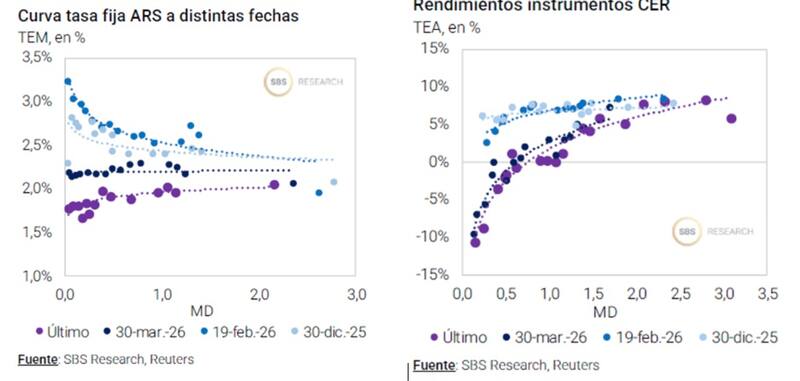

Si bien la curva CER todavía se mantiene negativo, las tasas reales comienzan a acercarse al 0% en el tramo corto.

La tasa real implícita en la curva CER para un plazo benchmark de 6 meses pasó de -4,5% (TEA) a mediados de abril a la zona de -1,5% (TEA) actualmente.

Algo similar, aunque a menor escala, ocurrió con la TAMAR real, la cual venía navegando al -15% (TEA) y, si se mantiene relativamente estable en términos nominales, subirá a -8% (TEA) cuando comience a devengarse el IPC de abril.

El hecho de que la inflación comience a bajar, esto hace que la tasa real dejaría de ser tan negativa. El diferencial entre las tasas en pesos y la tasa de inflación termina siendo menor (menos negativa), a medida que el IPC va apuntando a la baja.

Por lo tanto, y mirando hacia las próximas semanas, el mercado espera que la curva de tasa real se vaya normalizando y dejando de ser tan negativa.

Juan Manuel Franco, economista jefe de Grupo SBS, espera un rebote en el nivel de tasas reales.

“Consideramos que la situación de tasas reales negativas no debería extenderse demasiado en el tiempo dado que ello podría tener consecuencias no deseadas sobre la nominalidad”, afirmó.

Por su parte, Adrián Yarde Buller, economista jefe de Facimex Valores, estimó que el propio proceso de desinflación hará el trabajo de ir normalizando las tasas de interés reales.

“En la medida en que el proceso de desinflación se consolide y la inflación pueda perforar el 2% mensual en los próximos meses, la normalización de las tasas de interés reales se consolidará con las tasas reales implícitas en el tramo corto retornando a niveles neutros”, proyectó.

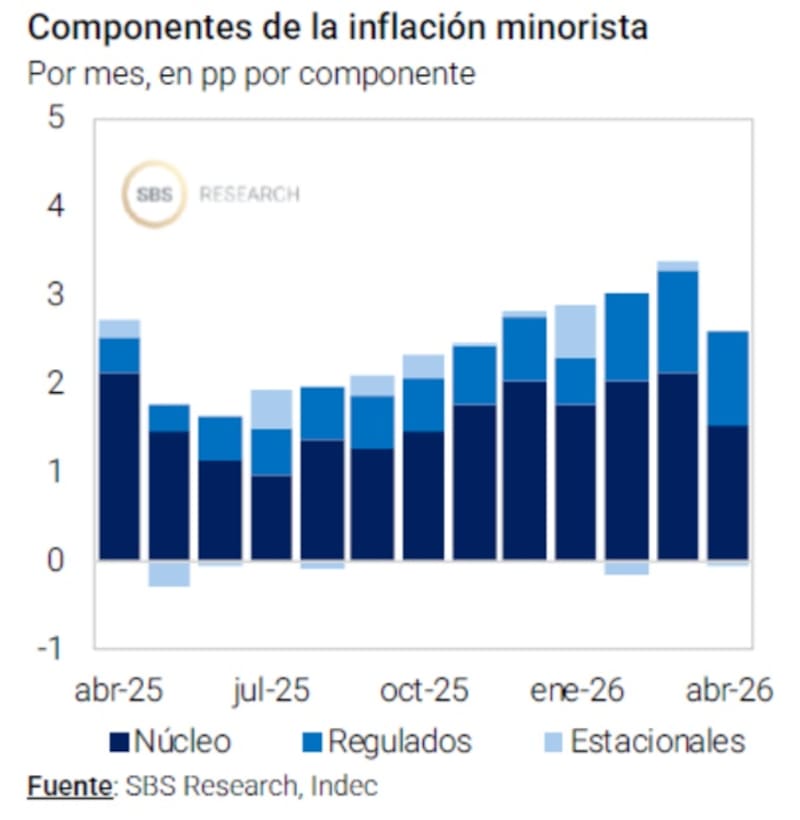

El jueves pasado se publicó el IPC del mes de abril el cual fue de 2,6% mensual.

Con dicho registro, la inflación desaceleró 0,9pp versus el dato de marzo, y en términos interanuales, la inflación desaceleró 0,2pp a 32,4% interanual.

De esta manera, la inflación general mensual desaceleró tras 7 meses consecutivos de aceleración, y anotó el menor valor desde noviembre de 2025.

El IPC del mes pasado fue en línea con la mediana estimada por los analistas relevados en el último REM-BCRA.

La convicción del mercado es que la baja de la inflación del mes pasado es parte de un reinicio de un proceso de desinflación, especulando con mayores caídas en el IPC de cara a los próximos meses.

Asi, la dinámica de las tasas reales debería apuntar a una normalización, contemplando que la curva CER llegó a rendir -15% en el tramo corto de la curva y ubicándose en niveles positivos recién en el tramo medio de la curva.

Los analistas de Max Capital remarcaron que las tasas forward actuales sugieren un aumento gradual de las tasas reales a medida que pasa el tiempo, compensando la reducción de la inflación implícita, lo que da como resultado una curva de tasas nominales plana.

“Vemos las tasas forward actuales como adecuadas, considerando que las tasas reales deberían efectivamente subir con el tiempo. Hacia adelante, las primas de riesgo deberían aumentar para fines de 2027 y 2028 a medida que se acerquen las elecciones, pero no necesariamente antes. La política expansiva comprimió las primas, y a medida que las tasas reales se normalicen, podrían aumentar. Sin embargo, el aumento sería más relevante si la inflación sorprendiera al alza”, indicaron desde Max Capital,

Por otro lado, advierten que el principal riesgo es la dinámica de expectativas de inflación, especialmente en el tramo corto.

“Una aceleración inflacionaria, probablemente si el precio del petróleo se mantiene por encima de u$s 100 durante un período prolongado podría debilitar el ancla inflacionaria de la disciplina fiscal, forzando tasas más altas”, indicaron.

Acelerando la desinflación

El proceso que se acaba de iniciar con el dato de inflación podría acelerarse en los próximos meses.

Es decir, la convicción del mercado es que la baja de la inflación del mes pasado es parte de un reinicio de un proceso de desinflación, especulando con mayores caídas en el IPC de cara a los próximos meses.

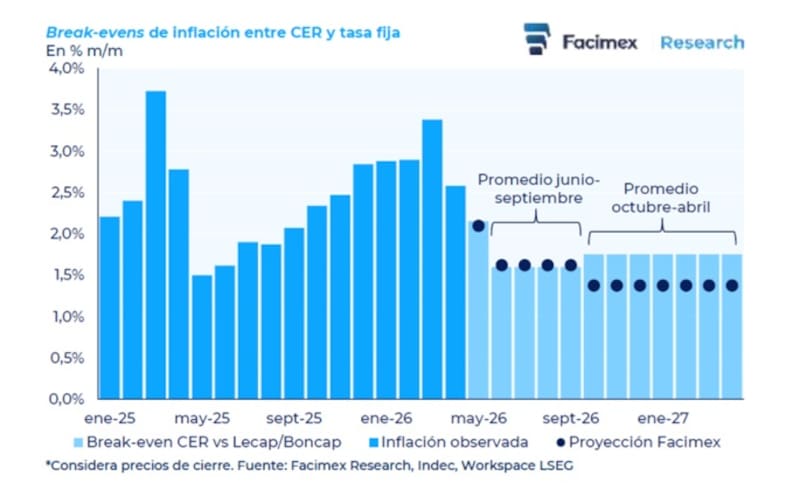

En lo inmediato, el mercado descuenta una inflación del 2,15% mensual para mayo, levemente por debajo de los datos de alta frecuencia que evolucionan al 2,2% a 2,4% mensual.

En el corto plazo, el mercado espera que la inflación promedie 1,60% mensual entre junio y septiembre.

Con un horizonte más largo, el mercado descuenta más inercia entre fines del 2026 y principios del 2027 y no ve avances en la desinflación, con un promedio del 1,75% mensual entre octubre y abril.

De esta manera, el proceso de normalización de las tasas reales que comenzó hace unas semanas podría mantenerse hacia adelante y de cara a los próximos meses.

Rodrigo Benítez, economista jefe de Grupo ST, remarcó que espera que la inflación pueda apuntar a niveles del 2% mensual e intentando cerrar debajo del 30% anual para fin de este año.

Así, Benítez espera que la tasa real pueda apuntar nuevamente a la baja.

Considerando ese escenario, el monitor de arbitrajes que miramos habitualmente puede ofrecer algunas conclusiones.

“La tasa variable aparece con otro impulso, básicamente porque estamos esperando que la inflación descienda, que el tipo de cambio dejar de estar planchado y se empiece a mover un poco en el segundo semestre y que las tasas reales (Tamar como referencia de tasa variable) empiecen a ser positivas en términos reales. Todo esto versus una curva CER que en todo el primer tramo tiene spreads negativos versus inflación”, dijo Benítez.

Con una visión similar, los analistas de Research Mariva esperan que las tasas reales se normalicen a medida que proyectan una baja también en la inflación.

“Consideramos que lo peor ya pasó en materia inflacionaria, dado que los factores estacionales y un cambio en la dinámica de la demanda monetaria suelen conducir a una menor inflación a partir de abril, una tendencia que ya se vislumbraba en el comportamiento reciente del tipo de cambio, a pesar de la continua acumulación de reservas”, estimaron.

En este contexto, desde Research Mariva ven el segundo trimestre de 2026 como un punto de inflexión clave para el programa económico, con la desinflación como principal ancla de las expectativas.

“Las autoridades han dejado claro que acabar con la inflación sigue siendo su mandato más importante, y tanto el presidente Javier Milei como el ministro de Economía, Luis Caputo, han enfatizado que lograr una trayectoria descendente sostenida de la inflación es fundamental, ya que permitiría que la confianza, el consumo y la inversión se normalizaran gradualmente, mientras que una inflación más rígida podría socavar el programa y desencadenar efectos de segunda ronda”, explicaron.

Abandonando la negatividad real

Las tasas reales llegaron a ser fuertemente negativas debido a que los bonos a tasa fija y CER han registrado fuertes subas en lo que va del año en general, comprimiendo el nivel de tasa nominal y quedando por debajo del nivel de inflación.

Por lo tanto, al netear el nivel de tasa nominal menos el nivel de inflación, la tasa real se hundió a niveles de -15% en el tramo corto de la curva CER y con los títulos a tasa fija también operando en fuerte terreno negativo.

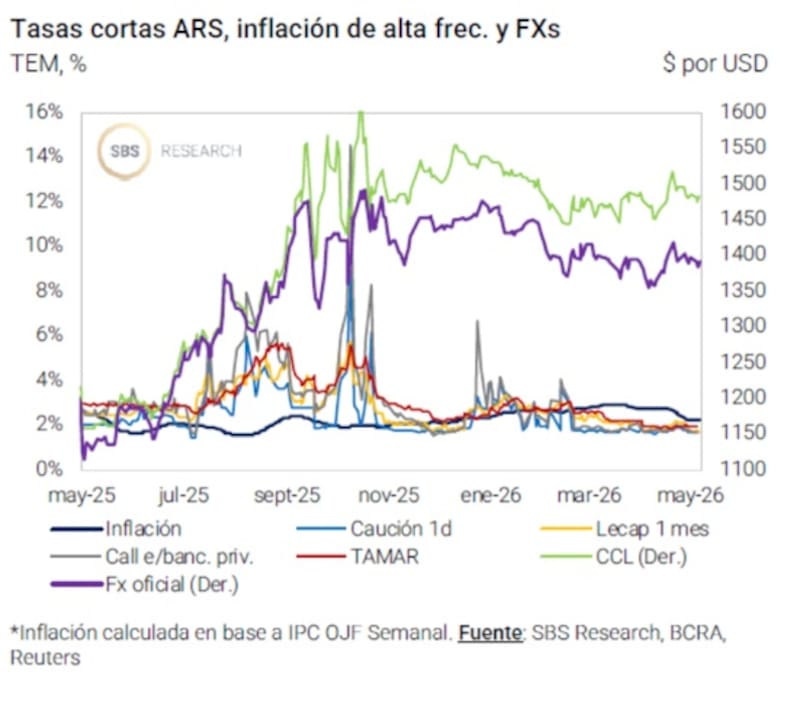

El BCRA y el equipo económico se ha tornado más laxo en su política monetaria, permitiendo mayor liquidez en el sistema, lo cual hizo que las tasas en pesos caigan, contribuyendo con el contexto de tasas reales negativas.

Sin embargo, los analistas comienzan a ver que el ciclo de tasas reales tan negativas podría comenzar a haber quedado atrás.

Esto es gracias a que la inflación podría retomar su sendero bajista, haciendo que las tasas reales se acomoden en niveles superiores.

Por otro lado, los analistas no ven tanto espacio para que las tasas nominales sigan comprimiendo hacia niveles inferiores, por lo que ven limitado potencial alcista en los bonos a tasa fija.

Desde Sailing Inversiones consideran que se dio un escenario de marcado optimismo en el mercado con relación al nivel de tipo de cambio y al valor de las tasas reales, las cuales llegaron a ubicarse en fuerte terreno negativo recientemente.

“Parte de ese movimiento estuvo explicado por el exceso de liquidez del sistema, que empujó demanda hacia instrumentos en pesos y comprimió rendimientos”, explicaron.

A su vez, y mirando hacia adelante, desde Sailing Inversiones ven probable que se haya registrado el piso de las tasas reales.

“El Tesoro viene absorbiendo liquidez en las licitaciones quincenales, lo que debería ayudar a normalizar gradualmente la curva. De todos modos, no esperamos un salto hacia tasas reales demasiado elevadas mientras el tipo de cambio se mantenga relativamente estable y no reaparezca una demanda fuerte de cobertura cambiaria”, afirmaron.

Riesgos bajistas con los bonos

El hecho de que las tasas reales comiencen a ser más positivas implica un riesgo para el posicionamiento en pesos.

Esto es así ya que, si las tasas nominales comienzan a subir, implicaría que el precio de los bonos en pesos comience a bajar.

Por lo tanto, desde en cuanto a las inversiones, la selección de papeles será clave hacia adelante.

Para el posicionamiento en pesos, desde Sailing Inversiones advierten que tal panorama implica ser más selectivos.

“Ya no vemos tanto valor en correr duration sin discriminar, pero sí seguimos encontrando oportunidades en instrumentos que ofrecen cobertura contra inflación. En particular, nos gusta la curva CER 2028, que combina protección frente a una nominalidad todavía elevada con potencial de compresión si el mercado empieza a convalidar un escenario de tasas reales largas algo más bajas”, indicaron.

En cuanto a las oportunidades de inversión, desde Adcap Grupo Financiero explicaron que si bien el valor relativo hasta diciembre de 2026 permanece estable, el mercado prefiere los Boncer para 2027 en adelante y bonos a tasa fija más largos.

Seguimos viendo valor en los Boncer a diciembre (TZXD6) y junio 2027 (TZX27). Ofrecen rendimientos reales de entre -1% y 0,5%, y deberían sobreperformar en un escenario en el que la inflación permanezca persistente cerca del 2%, donde los rendimientos nominales deberían superar el 27%. En la curva Boncap, y bajo un escenario de desinflación más rápida, seguimos prefiriendo el T30A7, que ofrece un atractivo rendimiento de 27,5% combinado con buena liquidez”, detallaron desde Adcap Grupo Financiero.

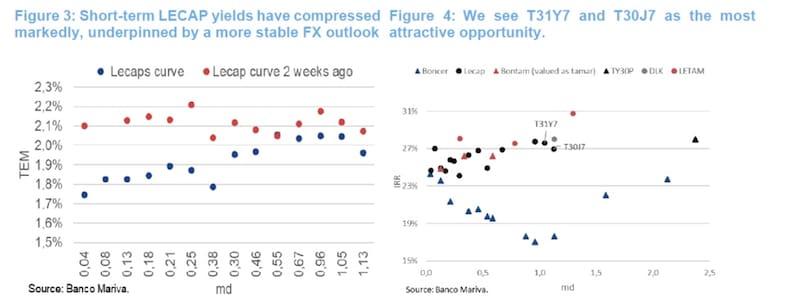

Finalmente, y en cuanto a las expectativas planteadas en el mercado, desde Research Mariva explicaron que la curva a tasa fija (Lecap) ajustó significativamente, sobre todo en el tramo corto.

“La mayor estabilidad cambiaria ha reducido la demanda de cobertura y ha alentado a los inversores a mantener posiciones en instrumentos denominados en pesos. Creemos que la curva de Lecap, que actualmente presenta una ligera pendiente positiva, no refleja completamente el escenario des inflacionario que proyectamos, el cual normalmente se expresaría mediante una curva de rendimiento invertida”, señalaron.

En esa línea, agregaron que las tasas de inflación de equilibrio actuales implican una inflación de alrededor del 30% para 2026, muy por encima de su proyección base del 22,7%.

Por esto, ven valor en bonos de mayor plazo,

“Consideramos que los bonos de mayor duración, como el Boncap a mayo de 2027 (T31Y7) y a junio de 2027 (T30J7), son particularmente atractivos”, afirmaron.