En esta noticia

La reforma laboral aprobada por el Senado empieza a mostrar sus números. Más allá del debate político, el punto crítico es uno: cuánto baja el costo de contratar en la Argentina y cómo cambia la posición del país frente al mundo.

Un estudio del Instituto Argentino de Análisis Fiscal (IARAF) analizó dos herramientas clave incluidas en la ley: el Fondo de Asistencia Laboral (FAL) y el Régimen de Incentivo a la Formalización Laboral (RIFL).

El foco está en la llamada “cuña tributaria laboral”: la diferencia entre lo que paga el empleador y lo que recibe el trabajador. La eterna historia sobre un empleado que cobra un dinero, pero cuyo costo -para la empresa- es muy superior al sueldo, por las contribuciones patronales.

En caso de que avance la media sanción de la modernización, los resultados para Argentina en un ranking internacional muestran movimientos, aunque no un giro radical.

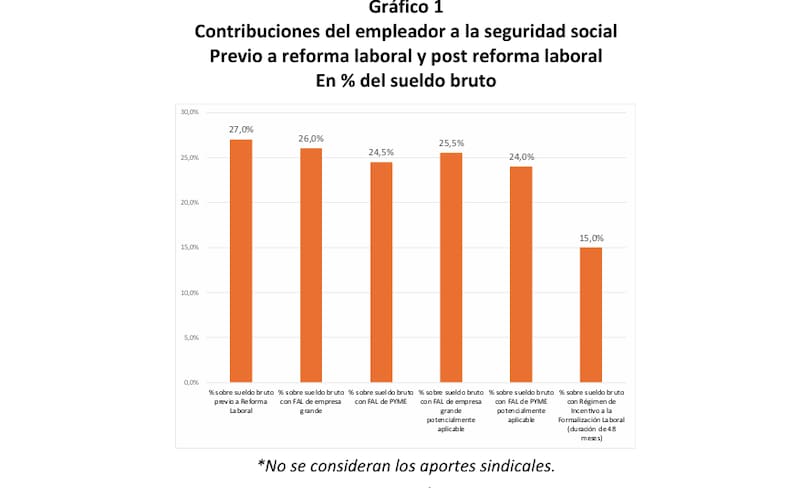

Despidos: reducción “moderada” en la carga patronal

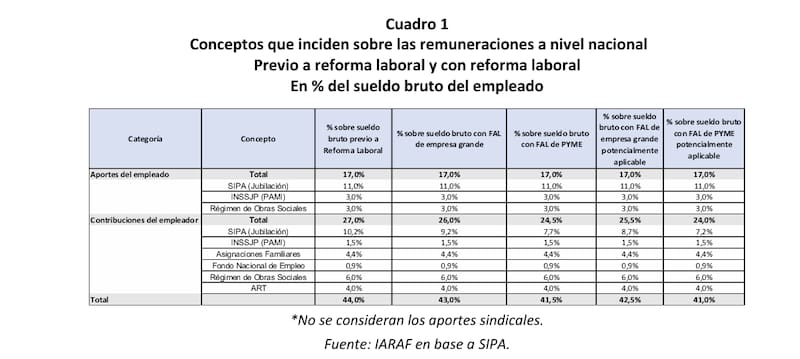

El Fondo de Asistencia Laboral crea un esquema de contribución mensual obligatoria. El mismo consta de un 1% del salario bruto para grandes empresas y del 2,5% para micro, pequeñas y mediana. También está la posibilidad de elevarlo a 1,5% y 3%, respectivamente.

A cambio, se reduce el componente patronal destinado al SIPA.

Antes de la reforma, las contribuciones del empleador representaban el 27% del salario bruto.

Con el FAL, en grandes empresas bajan a 26%, en Pymes bajan a 24,5%. En un escenario potencial, podrían bajar del 25,5% al 24%.

El costo laboral total —medido sobre el salario bruto— pasa de 44% 43% en grandes empresas y 41,5% en pymes

Es decir, que hay una reducción de entre 1 y 2,5 puntos porcentuales.

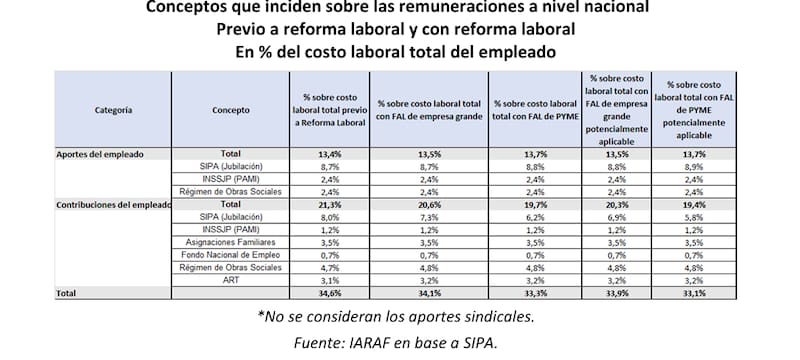

Medido sobre el costo laboral total, la carga patronal argentina baja del 21,2% al 20,6% en grandes empresas y al 19,7% en pymes. No es un shock, pero sí una señal.

Formalización: el verdadero “impacto” de la reforma

El Régimen de Incentivo a la Formalización Laboral es más agresivo. Tiene una vigencia de un año para adherir y un beneficio de 48 meses por cada nuevo trabajador registrado.

Las nuevas relaciones laborales tributan 2% para SIPA, Fondo de Empleo y Asignaciones; 3% para INSSJP (que posee el PAMI). El resto se mantiene igual.

En términos prácticos: las contribuciones patronales bajan del 27% al 15%.

El costo laboral total sobre salario bruto cae del 44% al 32%. Son 12 puntos porcentuales menos.

Medido sobre costo laboral total, la carga baja del 21,3% al 13%. Ahí sí aparece una diferencia significativa.

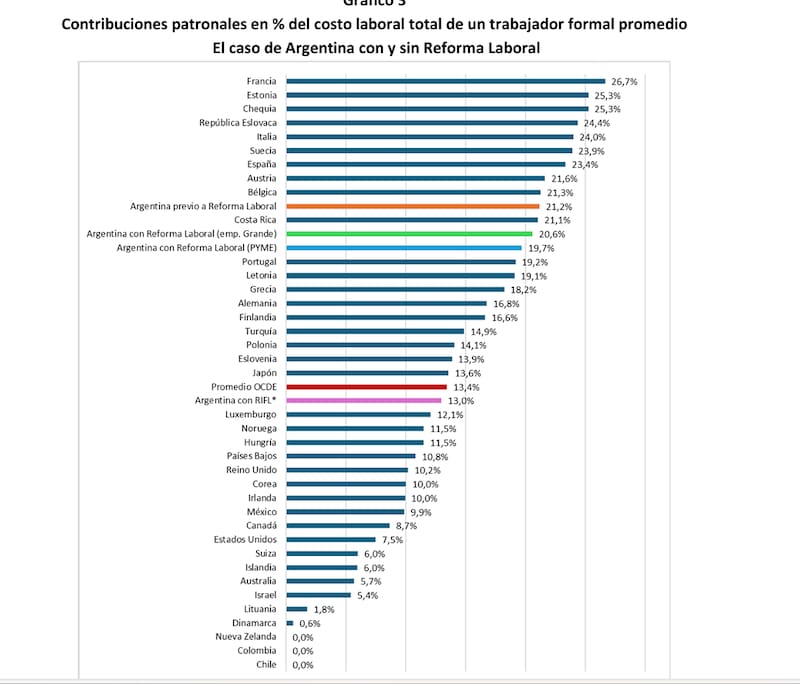

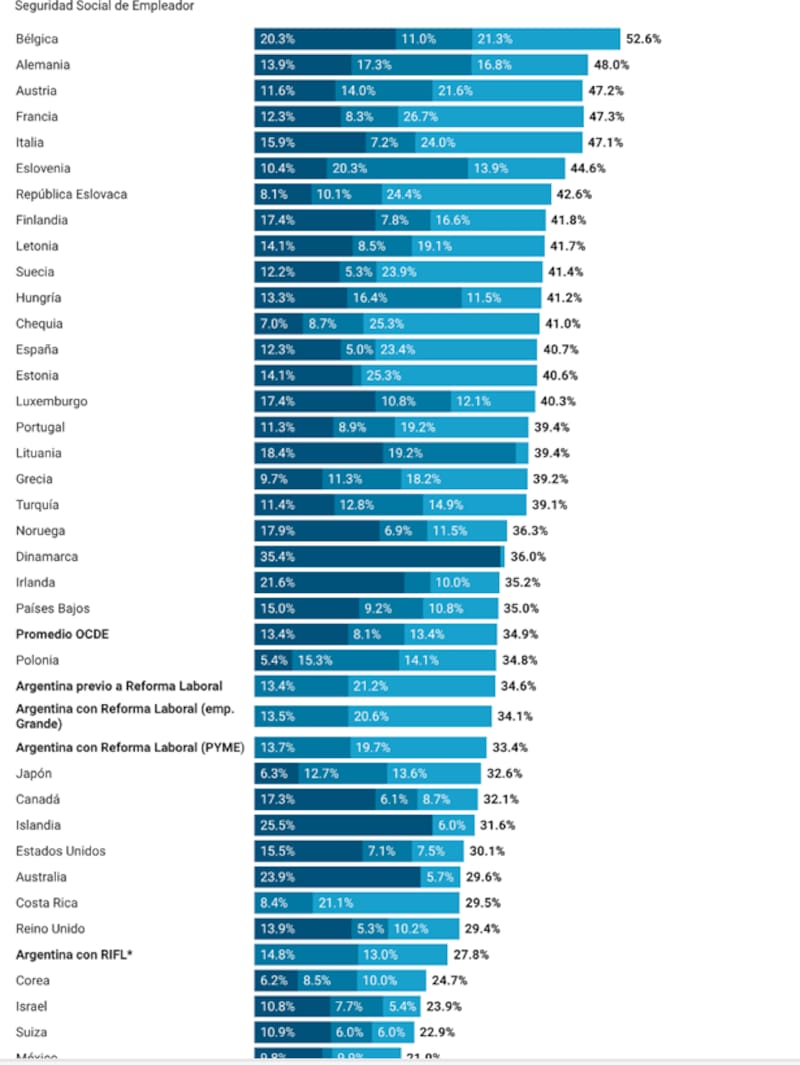

Argentina frente a la OCDE: el nuevo ranking

El informe compara la situación argentina con 39 países de la OCDE. En contribuciones patronales sobre costo laboral total: Francia lidera con 26,7%, Chequia y Estonia con 25,3 y el promedio de la OCDE es de 13,4%

Argentina estaba en 21,2%, en el décimo lugar entre los más gravosos.

Con el FAL: Argentina baja a 20,6% (grandes empresas y 19,7% en Pymes. Y pasa a ocupar el puesto 11.

En cambio, con el nuevo régimen de formalización, baja a 13%. Se ubica en el puesto 20

Es decir, pasa de estar entre los 10 más altos a quedar en la mitad de la tabla.

Cómo queda el combo completo

Cuando se suman aportes personales y contribuciones patronales:

Argentina tenía una carga de 34,6% del costo laboral total. Y era el tercer puesto entre los países con mayor presión.

Con la reforma: su presión será de 34,1% en grandes empresas, 33,3% en pymes y 27,8% con RIFL

Eso implica pasar del puesto 3 al 5° (grandes), 7° (pymes) y al 16° (RIFL). El promedio OCDE es 21,6%.

Argentina sigue por encima, salvo en el régimen promocional del nuevo empleo.

La cuña fiscal total: el dato estructural

La cuña fiscal incorpora aportes personales, contribuciones patronales e Impuesto a las Ganancias

Según la metodología OCDE, Argentina tenía una cuña del 34,6%. Eso la ubicaba en el puesto 25 de 39 países.

Con el FAL, baja a 34,1% (grandes) y 33,4% (pymes). Mantiene el puesto 25.

Con el Régimen para formalizar, desciende a 27,8% y pasa al puesto 32.

Es el único escenario donde el país mejora de manera sustancial en el ranking global.

Qué significa en términos económicos

El FAL implica una reducción acotada del costo laboral. El RIFL introduce un incentivo fuerte pero transitorio.

En el mejor escenario, Argentina deja de estar entre los países más caros para contratar formalmente.

Pero el impacto depende del nivel de adhesión empresarial, generación real de empleo nuev y Sostenibilidad fiscal

El informe aclara que los datos internacionales corresponden a 2024 y que se toma el caso de un trabajador soltero sin hijos. El análisis es técnico y comparativo.

La reforma no elimina la brecha estructural con el promedio OCDE. Pero introduce un régimen que, durante cuatro años, reduce drásticamente el costo marginal de formalizar empleo.

El desafío es que el beneficio promocional se traduzca en expansión real de la base laboral y no solo en sustitución.