Fuente: El Cronista

Luego de la derrota en el Senado, el presidente Javier Milei aseguró que vetará el proyecto de ley que aumenta las jubilaciones y las pensiones por invalidez y a estas horas hay negociaciones con los gobernadores para conseguir los 87 diputados que lo sostengan y no tener que judicializarlo.

En ese contexto, en donde diputados que no responden a mandatarios provinciales solicitan un veto parcial, la Oficina de Presupuesto del Congreso (OPC) reveló el gasto público que implicaría. Una cifra que se aleja del 2,5% del Producto Bruto Interno (PBI) que dijo el ministro de Economía, Luis Caputo.

"Con la sanción de la ley, en agosto los haberes jubilatorios superiores al mínimo recibirían una mejora del 7,2% adicional a la suba de 1,6%, lo cual totaliza un incremento real del 7,6% con relación al mes anterior. En tanto los haberes mínimos (con bono) alcanzarían una mejora del 16,4% contra julio, dada la suba del bono de $ 70 mil a $ 110 mil", detallaron.

Así, para los meses que restan del año, el aumento del 7,2% a los jubilados y pensionados implicaría un gasto de $ 1.673.494 millones que en términos del PBI sería un 0,20%. Mientras que el incremento del bono a $ 110 y móvil $ 1.015.676 millones (0,12%/PBI). Lo que arroja un total de $ 2.689.170 millones (0,32%/PBI).

Aunque anualizado, los porcentajes son otros: el aumento del 7,2% a los jubilados y pensionados tendría un costo de $ 3.402.182 millones (0,41%/PBI) y el incremento del bono, $ 3.136.117 millones (0,38%/PBI). Lo que suma en total $ 6.538.299 millones (0,78%/PBI).

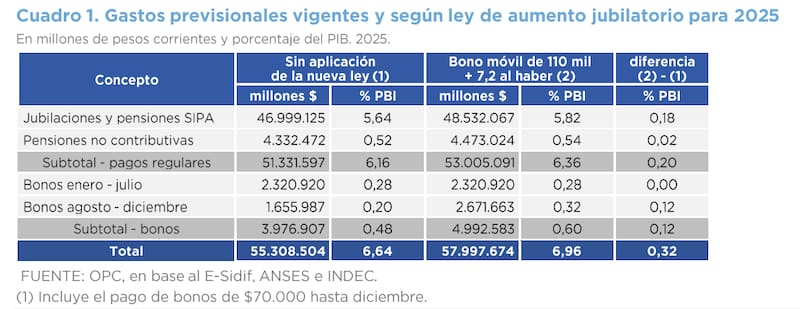

"En un escenario sin aplicación de la nueva ley, los gastos previsionales del SIPA como porcentaje del PBI alcanzan 6,64% suponiendo que se sostiene el otorgamiento de bonos de $ 70 mil todos los meses hasta fin de año. Los pagos regulares son el componente principal representando el 6,16% del PBI", detallaron.

Mientras que en el que se apliquen los aumentos de la ley, los gastos como porcentaje del PBI alcanzarían el 6,96%. Lo que demuestra una diferencia mínima, de 0,32 puntos porcentuales(p.p.) respecto a uno en que no se otorguen.

En términos anuales, y bajo el supuesto de que se entregan bonos de $ 70 mil durante los 12 meses, los gastos previsionales del SIPA como porcentaje del PBI alcanzan 6,64%. Lo que se incrementaría a 7,42%/PBI en caso de cumplir con la Ley, sobre todo por el aumento del 7,2%.

"El aumento de 7,2% de los haberes jubilatorios representan un mayor gasto del orden de 0,41 p p.p. del PBI. En tanto, la suba del valor del bono a $ 110 mil y la disposición de que sea móvil implica un incremento del gasto de 0,38 p.p. del PBI comparado conta el escenario de bono fijo de $ 70 mil", detallaron.

Si bien en análisis de OPC no considera el gasto público que implicaría reestablecer la moratoria previsional por dos años más, que se proyecta que beneficiaría a 240 mil personas, el porcentaje se aleja del que alertó el ministro de Economía, Luis Caputo.

En las horas previas a la votación en el Senado, tras la media sanción en la Cámara de Diputados, Caputo aseguró que de aprobarse el proyecto tendría un costo de 2,5%/PBI lo que atenda contra el pilar del programa económico: el superávit fiscal.

Según los datos que se conocieron esta semana, en junio el Sector Público Nacional tuvo un superávit primario de $ 790.533 millones, mientras que el financiero ascendió a $ 551.234 millones por pagos de intereses netos de tenencias intra-sector público de $ 239.299 millones.

Así, en el primer semestre del año, el superávit primario trepó a 0,9%/PBI, y el financiero a 0,4%/PBI. Cuando el Gobierno se comprometió con el Fondo Monetario Internacional (FMI) a cerrar el año con un superávit de 1,6%/PBI tras la firma del nuevo acuerdo por u$s 20 mil millones.

Tal como habían alertado los tributaritas, la fuente de financiamiento que se estableció en el proyecto por medio del articulo 9 y 8, que propone cobrarle el Impuesto al Valor Agregado (IVA) a los directores y síndicos de sociedades -hoy exentos- no moverá la aguja de la recaudación.

"Solo incrementará los recursos en aquellos casos en que los mencionados sujetos hoy alcanzados por la exención del punto 18 inciso h) del articulo 7 de la ley de IVA, realicen sus prestaciones para empresas que se encuentren exentas en el IVA", afirmaron. Ya que en el caso contrario las empresas podrían absorber dentro de sus créditos de IVA el incremento de facturación trasladada como impuesto por parte de los sujetos que el proyecto propone gravar.

En cuanto al presupuesto de la SIDE, tuvo un crédito inicial de $ 48.256 millones que se aumentó a $ 80.873 millones y a la fecha del 8 julio tiene un devengado de $ 43.232 millones, lo que arroja un saldo a ejecutar en el segundo semestre de $ 37.640 millones.

"Como puede observarse, el monto se propone reasignar para financiar el costo fiscal de la medida que se analiza corresponde al incremento presupuestario asignado a la SIDE en lo que va del ejercicio ($ 32.616 millones)", detallaron.

También se propone cubrir los gastos con las modificaciones realizadas por el Directorio del FMI en octubre de 2024 respecto a la política de cargo, sobrecargos y comisiones de compromisos aplicadas sobre las operaciones de asistencia financiera del FMI.

En la OPC estiman la diferencia generada por el cambio en la política del organismo internacional, aplicado a los intereses del préstamo bajo el Programa de Facilidades Extendidas de 2022 durante este año, asciende al equivalente de $ 449.166 millones.