Argentina acumula más de una década de estancamiento económico. El ingreso per cápita se mantiene en niveles similares a los de inicios de la década, la inversión ronda el 16% del PBI, por debajo del promedio regional y global, y la economía enfrenta serias dificultades para crear empleo formal, con una informalidad que supera el 40%.

Retomar un sendero de crecimiento genuino y sostenido requiere condiciones habilitantes para que las empresas inviertan, innoven y produzcan en un entorno competitivo y previsible. Además de la estabilidad macroeconómica, la competitividad depende de la provisión de bienes públicos de calidad: infraestructura, conectividad, tecnología, capital humano, marcos regulatorios ágiles y estables, y un sistema tributario simple, que no penalice la producción, la inversión ni la formalización.

Asegurar estas condiciones exige un Estado capaz de financiarlas, reconociendo que la política tributaria no es neutral: los impuestos inciden en las decisiones de producción, trabajo, inversión, comercialización y consumo, y su diseño implica resolver tensiones entre los objetivos de recaudación, eficiencia económica y equidad distributiva.

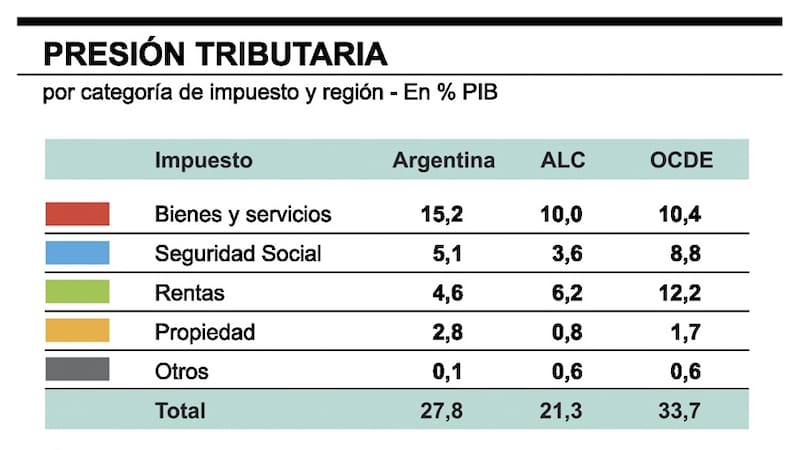

Equilibrar estos objetivos requiere mirar más allá de cuánto se recauda y considerar también el cómo. En Argentina, la presión tributaria asciende al 28% del PBI, por encima del promedio de América Latina, aunque por debajo de países desarrollados.

Los impuestos directos vinculados a la riqueza son relativamente bajos y los indirectos que afectan la actividad económica son elevados. Impuestos directos como a la renta y la propiedad, representan 7,4% del PBI en Argentina, lejos del 14% en países desarrollados, y los estándares internacionales. En cambio, los impuestos indirectos que gravan la producción, la comercialización y las transacciones concentran 15 puntos del PBI, una porción significativa en comparación con los 10 puntos en Latinoamérica y países de la OCDE.

Entre los tributos directos, el impuesto sobre la renta está subutilizado. A nivel internacional, el impuesto a la renta personal es la herramienta central para introducir progresividad en el sistema tributario (8 puntos en países de la OCDE). En Argentina, en cambio, la recaudación por este concepto es baja: solo alrededor del 10% de los trabajadores alcanza el mínimo para tributar, a lo que se suma un elevado nivel de informalidad laboral.

Como resultado, el impuesto a las ganancias de personas físicas aporta una fracción muy inferior de recursos en comparación con los países desarrollados (2 puntos), limitando la capacidad redistributiva del sistema y desplazando la carga hacia tributos más distorsivos.

Algo similar ocurre con la tributación sobre la propiedad. Los impuestos sobre la propiedad inmueble y el patrimonio -deseables por su progresividad y baja distorsión de precios relativos- tienen en Argentina un peso reducido en comparación con el resto del mundo: representan 0.2 puntos del producto, la mitad que en América Latina (0.4) y menos de un cuarto que en países desarrollados (0.9).

En cambio, gran parte de la recaudación asociada a este grupo proviene de impuestos sobre transacciones financieras (como el impuesto a los débitos y créditos bancarios y los sellos), con una recaudación equivalente al 2% del PBI. Estos impuestos, que en otros países tienen un peso marginal, desalientan la formalización de las transacciones económicas y la bancarización.

El mayor peso de la recaudación, no obstante, recae sobre los impuestos indirectos que gravan bienes y servicios. El IVA tiene una recaudación alineada internacionalmente (7% del PBI), y, si bien no es un impuesto progresivo, tiene virtudes en términos de eficiencia por su facilidad recaudatoria y porque, cuando se diseña con bases amplias y alícuotas uniformes, genera pocas distorsiones de precios.

En ese marco, puede complementarse con políticas de gasto redistributivas y focalizadas que compensen sus efectos distributivos. No obstante, en Argentina el IVA opera dentro de un esquema complejo, con múltiples alícuotas y tratamientos diferenciales que elevan los costos de cumplimiento y reducen las virtudes asociadas a un diseño más simple.

El impuesto sobre los Ingresos Brutos representa alrededor de 4 puntos del PBI, muy por encima de otros países de América Latina (0,5% del PBI) y de la OCDE (0,1%) Este impuesto grava los ingresos brutos en cada eslabón de la cadena productiva, generando un efecto “en cascada” que encarece costos, distorsiona decisiones de inversión y erosiona la competitividad de la producción local, en particular en los sectores orientados a la exportación.

A esto se suma una característica poco frecuente a nivel internacional: el peso de los impuestos sobre el comercio exterior. En Argentina representan alrededor de 2,4% del PBI, frente a 1,4% en el promedio de América Latina y apenas 0,2% en los países de la OCDE, en gran medida por el uso extendido de los derechos de exportación. Estos tributos, introducidos recurrentemente en contextos de emergencia fiscal, reducen el precio percibido por los exportadores, generando un sesgo antiexportador, desalentando el comercio, limitando la apertura de la economía y atentando contra la competitividad.

Por último, Argentina hace un uso relativamente limitado de los impuestos específicos, que buscan corregir externalidades negativas o desalentar conductas socialmente indeseadas, como los impuestos ambientales o sobre consumos nocivos para la salud (bebidas azucaradas, tabaco).

Representan 0.9 puntos del PBI, muy por debajo de América Latina (1.5%) y los países de la OCDE (1.9%). Su fortalecimiento es deseable por dos motivos: contribuyen a modificar comportamientos que generan costos sociales y, al mismo tiempo, permiten recaudar recursos adicionales que pueden aliviar la restricción fiscal y ayudar a financiar bienes públicos asociados, como la provisión de servicios públicos de salud.

Argentina está frente a una gran oportunidad de reordenar los incentivos del sistema tributario en favor del crecimiento y la competitividad. Una reforma tributaria orientada al crecimiento requiere un enfoque integral y coherente con otras discusiones igualmente relevantes, como la reforma laboral y previsional, que también impactan sobre la productividad y la sostenibilidad de las cuentas públicas. La discusión tributaria debe inscribirse dentro de una agenda más amplia de desarrollo, como condición para que las potencialidades de la economía argentina se traduzcan en crecimiento sostenido y bienestar.