En esta noticia

Invertir en Brasil puede que ya no sea una buena idea, en este informe analizo y explico el motivo, y cuál creo que es la mejor estrategia o Estrategia dominante.

Pero primero, un tip financiero ¿Qué es una estrategia dominante en inversiones?

Una estrategia dominante es aquella que resulta mejor que otra en todos los escenarios relevantes. En finanzas, esto significa algo muy simple: si dos inversiones pueden ofrecer el mismo rendimiento esperado, la mejor decisión es elegir la que implica menor riesgo.

No se trata de adivinar qué activo va a subir más. Se trata de comparar alternativas y seleccionar la que ofrece más retorno por cada unidad de riesgo asumido.

Un ejemplo cotidiano ayuda a entenderlo: si necesito ir al centro y tengo la opción de ir en colectivo o en subte, y ambos me llevan al mismo destino, pero el subte tarda 20 minutos menos, entonces el subte es la estrategia dominante. Cumple el mismo objetivo de manera más eficiente. Ahora bien, si sucede un imprevisto como un paro, es otro tema del que nunca estaremos exentos porque toda decisión implica futurología.

En inversiones, buscamos exactamente eso: misma meta, menor riesgo o mayor eficiencia.

El caso Brasil

Invertir en acciones de Brasil fue, hasta hace poco, una excelente oportunidad de inversión. El ETF EWZ, que replica el mercado de acciones brasileño, acumula una suba cercana al 51% en los últimos 12 meses. Si bien fue un gran trade ¿esa suba fue exclusivamente mérito de Brasil? La respuesta es no.

Si ampliamos la lupa, vemos que en el mismo período subieron la mayoría de los índices de acciones de países emergentes. En gran medida, lo que vimos fue una depreciación del dólar. El oro y Europa también son testigos de este movimiento global.

Algunos ejemplos de subas en índices de acciones :

- Chile (ECH): +59% en 12 meses

- Perú (EPU): +111% (con fuerte impulso del oro)

Es decir, el contexto internacional ayudó mucho más de lo que parece.

Los fundamentos detrás del rally brasileño

Si ponemos la lupa en el EWZ (acciones brasileñas), la suba estuvo explicada principalmente por el sector financiero, que representa aproximadamente el 31% del índice. Algunos bancos subieron cerca de 100% en el año.

Si hoy podemos capturar una dinámica similar en otros mercados emergentes con fundamentos macro más sólidos —como Chile, Perú o Colombia— o incluso diversificar vía índices más amplios como EEM o ILF, entonces la estrategia dominante puede estar en rotar.

Este desempeño tiene fundamentos claros: Brasil opera con tasas reales excepcionalmente altas. Con inflación en torno al 4,3% y una tasa SELIC cercana al 15%, el sistema financiero obtuvo márgenes extraordinarios. Además, la apreciación de la moneda mejoró balances y resultados medidos en dólares.

Sin embargo, esta dinámica es frágil.

Brasil presenta deuda pública cercana al 85% del PBI, déficit fiscal alrededor del 7,3% del PBI y no hay señales claras de ajuste estructural hacia adelante, o cambio de signo político que en verdad quiera ajustarlo.

Aquí aparece la tensión macroeconómica: mantener tasas muy altas ayuda a contener la inflación y favorece a los bancos, pero enfría la actividad y aumenta el peso del gasto por intereses, profundizando déficit y deuda. La alternativa —licuar vía inflación o devaluación— también tiene costos relevantes, especialmente sobre balances financieros y estabilidad.

Es un equilibrio delicado, más parecido a el “juego de la silla” que a una historia estructural sostenible de largo plazo. Puede llegar el momento en el que se corte la música y no encontremos silla para sentarnos, la caída al suelo puede doler…

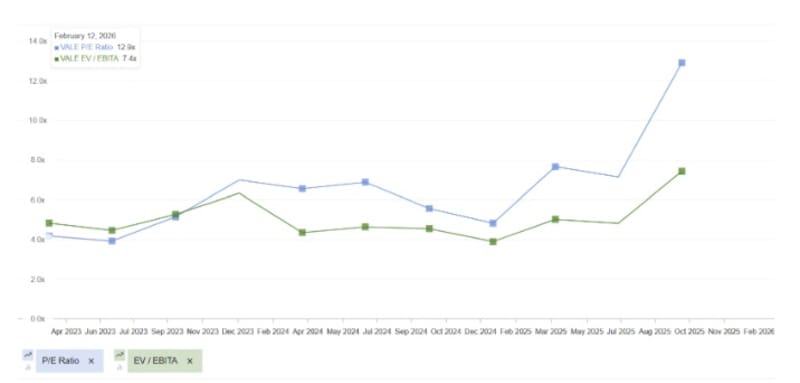

Valuaciones más exigentes

Otro punto relevante es que no todas las subas estuvieron acompañadas por mejoras equivalentes en resultados.

En algunos casos, como VALE, las métricas de valuación (precio/ganancias o precio/EBITDA) muestran que los múltiplos se expandieron significativamente, sin que las ganancias hayan crecido en la misma proporción. Cuando los precios suben más que los fundamentos, la historia que necesitamos para que la inversión sea buena se pone más exigente.

¿Dónde está hoy la estrategia dominante?

En este contexto, y sin señales claras de un cambio en el rumbo fiscal o político en el corto plazo, consideramos que el perfil riesgo–retorno de la renta variable brasileña se ha deteriorado.

Brasil fue un muy buen trade. Y como suele ocurrir en mercados, el flujo muchas veces mata fundamentos y puede extender movimientos más allá de lo que justifican los números. Pero si hoy podemos capturar una dinámica similar en otros mercados emergentes con fundamentos macro más sólidos —como Chile, Perú o Colombia— o incluso diversificar vía índices más amplios como EEM o ILF, entonces la estrategia dominante puede estar en rotar.

En síntesis: Brasil fue una gran oportunidad, pero cuando el recorrido ya fue capturado y el riesgo aumenta, la decisión racional no es enamorarse del activo, sino buscar alternativas que ofrezcan igual potencial con menor fragilidad macroeconómica.

Eso es, justamente, aplicar una estrategia dominante.