El mercado estuvo especulando con una aceleración inflacionaria. Por ello subieron con fuerza los bonos que ajustan por CER en el último mes, desplomando las tasas de dichos instrumentos.

Esta semana, la deuda CER muestra caídas de hasta 14% y el mercado ve el recorte como una oportunidad de compra, dada la expectativa de inflación del 100% en los próximos 3 meses.

Aceleración inflacionaria

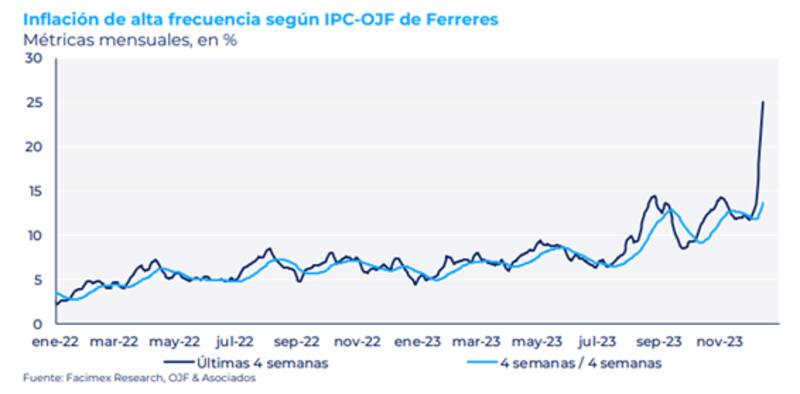

Los datos de alta frecuencia de precios están trayendo malas noticias para los argentinos.

Estas mediciones dieron una inflación semanal de doble dígito la semana pasada, sugiriendo que el pass-through inicial de la devaluación fue muy elevado.

Con datos al 15 de diciembre, el IPC-OJF de Ferreres midió para la semana pasada una inflación general del 12,4% semanal y una inflación Núcleo del 10,0% semanal, siendo cifras récord para el IPC-OJF.

De esta manera, las estimaciones para la primera quincena de diciembre están en el rango 16% a 18%, a la vez que la inflación de los últimos 30 días ya está en 25%.

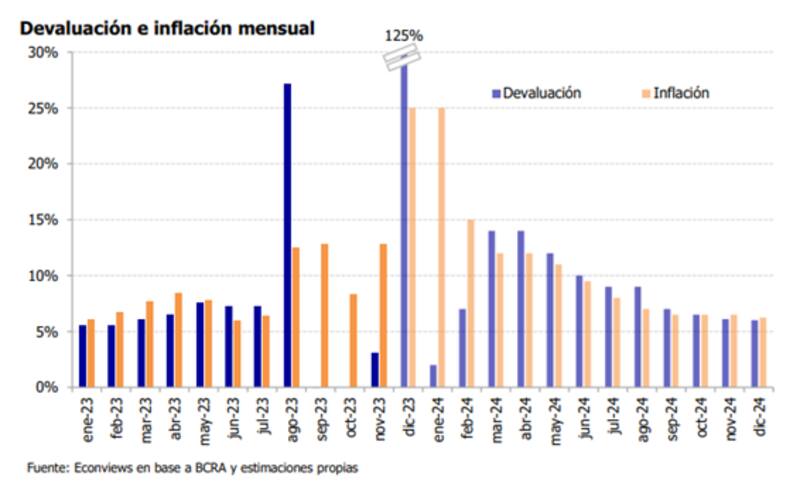

Los analistas de Econviews señalaron que se viene un verano caliente en materia inflacionaria ya que se esperan precios al alza para el mes de enero, empujados por los ajustes de tarifas energéticas y los efectos de segunda ronda de la devaluación.

"Desde febrero a mayo las tasas se mantendrán a dos dígitos", estimaron.

Para el mes de enero, desde Econviews esperan una inflación del 25%, similar a la de diciembre.

Luego la misma bajaría al 15% en febrero y en torno al 10% y 13% mensual entre los meses de marzo a mayo, cayendo al digito desde junio en adelante.

De esta manera, hay cierto consenso en el mercado de que la inflación en el próximo trimestre puede rondar el 100%.

Búsqueda de oportunidades

Bajo este contexto, los inversores ante la necesidad de buscar activos que logran protegerlos contra la aceleración inflacionaria que se viene.

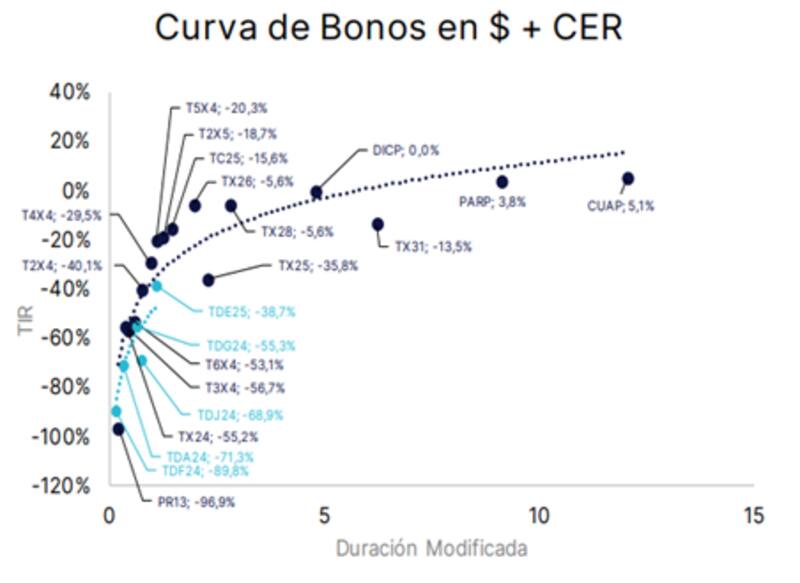

De hecho, el mercado ya incorporó tal expectativa inflacionaria, con un rally en los bonos CER y un desplome histórico en las tasas de dichos bonos.

La parte corta de la curva CER rinde entre -55% y -35%. Los bonos del tramo m,edio tambien rinden negativo, con tasas de -20% y -6%.

Increiblemente, el bono Discount en pesos (DICP) opera con tasas reales de 0%, un minimo historico. Solo se encuentra tasas reales positias en los bonos a mas largo plazo, en el PARP u CAUP, que rinden 3,8% y 5,1% respectivamente.

De esta manera, los inversores buscan oportunidades dentro de las curvas en pesos para protegerse de la inflación.

Mariano Calviello, head portfolio manager de FIMA, consideró que en términos relativos, los activos con ajuste CER parecen haber incorporado en sus valuaciones IPC futuros muy altos, que podrían llegar a no convalidarse plenamente, arrojando valuaciones técnicas nunca tan elevadas.

En ese sentido, pone el ojo en otros instrumentos, como los bonos dólar linked y los bonos duales.

"Los activos Duales y dólar linked aparecen como valuados a un tipo de cambio mucho más bajo que el spot incluso, en valores de $700", sostuvo Calviello.

Juan Manuel Franco, economista jefe de Grupo SBS, se tornan selectivos con los bonos que ajustan por CER, en un entorno de aceleración inflacionaria.

"Consideramos que los ajustes de precios relativos, y la alta inflación esperada para los próximos meses pone alto valor a la deuda CER. En cuanto a duration, el rezago de un mes y medio del índice CER pone más valor a CER con vencimiento en el segundo semestre de 2024, que capturaría una mayor porción de los ajustes de precios relativos", puntualizaron.

¿Recorte y oportunidad de compra?

Esta semana los bonos CER están mostrando una toma de ganancias.

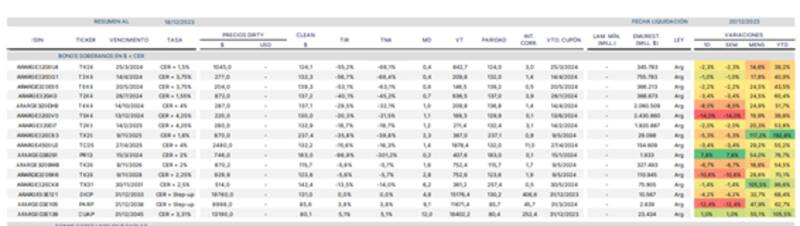

Los bonos a 2024 caen entre 1% y hasta 14%, como el caso del T5X4 que vence en diciembre del año que viene.

El T4X4 también muestra una merma del 8% ayer, mientras que el TX25 retrocede 5,3% en lo que va de la semana.

Los bonos más largos como el TX28 y el CUAP bajaron 10,6% y 12,4% en el día de ayer.

Por lo tanto, la caída actual puede ser interpretada como una oportunidad de compra para inversores que están encepados y con imposibilidad de acudir al dólar financiero.

Maximiliano Bagilet, team líder de TSA Burstátil, considera que las bajas en los bonos CER son una oportunidad, contemplando la aceleración inflacionaria esperada.

"Vemos atractivo en CER con duration de medio año y y hasta primer semestre de 2025. Volvería a entrar otra vez a CER de a poco con la toma de ganancias reciente, dada la proyección que tenemos de inflación por encima ya del 100% para los próximos 3 meses", dijo Bagilet.

Además, Bagilet también advierte que espera a la licitación de deuda del Tesoro esta semana.

"Estamos a la espera de las condiciones y detalles de la licitación del miércoles ya que eso también puede influenciar de manera significativa en la curva CER. De cualquier manera, creemos que con la toma de ganancias, vemos un mejor punto de entrada y que la curva se está acomodando un poco a la realidad, con un break-even de inflación para diciembre de alrededor del 40%", detalló.

Pese a la baja reciente, la cautela todavía reina en el mercado ya que el avance reciente fue muy fuerte en la deuda CER.

Por ello es que, a pesar de la toma de ganancias, los analistas siguen buscando un mejor punto de entrada para estos instrumentos.

Agustín Helou, trader de Portfolio Investments, también considera que los bonos que ajustan por CER se encuentran caros y considera que podrían presentarse oportunidades en la licitación de deuda del miércoles llevada a cabo por el Tesoro.

"Creo que los bonos CER están caros. Esperaría a la licitación de esta semana en el que se va a licitar el TX26 y T2X5 para ver si ahí se dan oportunidades a mejor nivel o si post licitación también hay mejores puntos de entrada. Actualmente, para conseguir una tasa medianamente razonable hay que posicionarse en el bono a 2026 (TX26), y ni siquiera es una muy buena tasa ya que también está cara", dijo Helou.

Finalmente, Florencia Calvente, head de research de Conosur Investments, sigue viendo a la deuda CER en niveles elevados.

"A pesar de que el viernes pasado la curva CER comprimió mucho, con caídas de hasta 13%, las paridades siguen siendo muy elevadas. Hoy preferimos esperar, quizás en un money market, bonos soberanos hard dollar, o sintéticos, hasta que aparezcan opciones de cobertura un poco más atractivas", dijo.

Finalmente, Calvente también advirtió que se encuentra atenta a las condiciones de los instrumentos que licitará el miércoles el Mecon, que pueden estar explicando gran parte de la baja de los bonos CER.