En esta noticia

En medio de la emisión récord por parte de empresas, una de las últimas en salir a buscar financiamiento consiguió hacerlo a tres meses de plazo y tasa 0%, algo atípico para el mercado. Además, recibió una demanda más de tres veces superior al monto finalmente emitido.

Detrás del dato técnico aparece una lectura mucho más profunda sobre el momento financiero que atraviesa el mercado local, el exceso de liquidez en busca de refugio y la forma en que algunos inversores empiezan a reposicionarse frente al nuevo escenario macroeconómico.

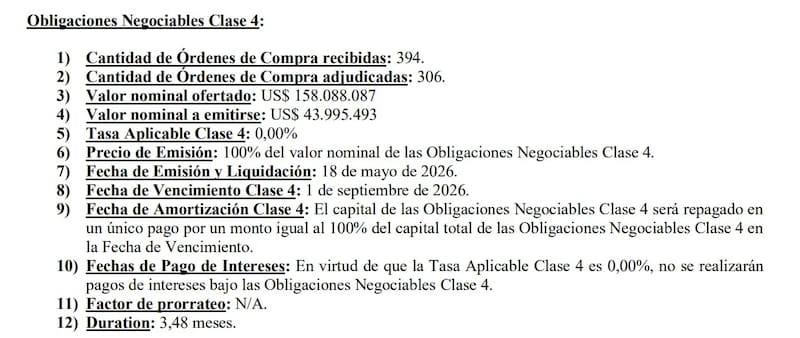

La operación de Mercado Pago mostró un monto ofertado cercano a u$s 158 millones, aunque la empresa finalmente emitió unos u$s 44 millones. El vencimiento quedó fijado para septiembre de 2026 y el instrumento no pagará intereses durante toda su vida. El inversor simplemente recuperará el capital al final del período.

Según datos oficiales de la Comisión Nacional de Valores (CNV) en marzo (último dato disponible) se colocaron 30 obligaciones negociables por un total de $649.267 millones, equivalentes a u$s 470 millones, lo que representó el 21% del financiamiento del mes en el mercado de capitales. Sin embargo, el monto emitido mostró una caída real del 36% frente a marzo de 2025, dice el regulador.

Del total de emisiones, las grandes empresas concentraron el 95% del financiamiento colocado. Estas compañías emitieron siete ON bajo el régimen general y una adicional mediante el régimen de Valores de Corto Plazo (VCP).

Las restantes 22 emisiones correspondieron a PyME: tres estuvieron encuadradas bajo el régimen PyME CNV, 13 obtuvieron autorización automática por bajo impacto y otras seis fueron catalogadas como de mediano impacto.

Por sectores, el energético volvió a liderar el mercado de deuda corporativa y explicó el 55% del financiamiento vía obligaciones negociables durante el mes analizado, consolidando su protagonismo dentro de las colocaciones con oferta pública.

Qué significa colocar deuda al 0%

En términos estrictamente financieros, una ON al 0% implica que el emisor no paga cupón de interés. El comprador entrega hoy u$s 100 y recibe exactamente u$s 100 al vencimiento.

Una fuente del mercado dijo a El Cronista que: “Hubo una orden o varias a ultimo momento que hundieron la tasa con violencia y la pusieron en 0%. Es un secreto a voces”, comentó.

Salvador Vitelli, head of research en Romano Group, comentó en su cuenta de X que: “Si estás encepado, vas con ARS a la mesa, te liquidan la ON y después vas a la amortización y cobrás. Es como comprar MEP diferido. Solo tiene sentido dentro del cepo", comentó.

A simple vista podría parecer irracional que alguien acepte prestar dinero sin obtener retorno. Pero en la práctica, este tipo de operaciones suele reflejar otros factores mucho más relevantes para el mercado.

El primero es la búsqueda de seguridad y liquidez. Muchos fondos, compañías o inversores institucionales necesitan estacionar dólares durante períodos cortos sin asumir demasiada volatilidad. En ese contexto, una ON corporativa de corto plazo emitida por una empresa considerada sólida puede funcionar casi como un sustituto del cash.

El segundo factor es la expectativa de compresión de riesgo. Cuando el mercado cree que el riesgo país podría seguir bajando y que el crédito corporativo aún tiene margen para mejorar, empieza a aceptar rendimientos cada vez menores.

Sobre esto, Juan Ignacio Alra, portfolio de One618, explicó a El Cronista que la colocación de Mercado Pago se da en un contexto de “mucha liquidez en dólares y fuerte demanda por crédito corporativo de buena calidad”.

Alra dijo que a esto se suma: “A la muy buena calificación del emisor, lo que permitió una compresión de spreads muy agresiva, incluso cerca del 0%”.

Para el estratega, más que un nuevo nivel de mercado, esta emisión fue “algo bastante puntual por exceso de demanda y escasez de activos de calidad”.

Igual, advirtió, deja una señal para seguir: “Hay apetito por emisores sólidos , aunque el mercado está cada vez más selectivo”. y agregó: “Todavía hay bastante actividad esperada, pero las emisiones en general están exigidas en pricing y estructura”.

Otra lectura que predominó en el mercado es que en mercados emergentes, los movimientos más importantes suelen empezar en el crédito corporativo antes que en la deuda soberana.

Primero comprimen los spreads de empresas sólidas y de corto plazo. Después mejora el acceso al financiamiento privado. Recién más adelante aparece una baja más fuerte del costo de financiamiento del Estado.

Por eso, este tipo de colocaciones empieza a ser leído por el mercado como una señal temprana de normalización financiera parcial.

Todavía no implica que Argentina haya resuelto sus problemas estructurales ni que el riesgo desapareció. Pero sí muestra que parte del mercado ya empezó a operar bajo un escenario menos defensivo.

Y cuando una empresa logra conseguir dólares gratis, aunque sea por apenas tres meses, el mensaje financiero es bastante claro: hay inversores que prefieren quedarse adentro antes que mirar el mercado desde afuera.