En esta noticia

La Reserva Federal (Fed) se encamina a su primera decisión relevante de política monetaria en 2025, un recorte de tasas, y los mercados ya descuentan un que sea de 25 puntos básicos tras nueve meses de inacción. El movimiento podría marcar un punto de inflexión no solo para el costo del crédito, sino también para la trayectoria de la inflación, el crecimiento y la rentabilidad de los ahorros en EE.UU.

Además, un escenario de tasas más bajas en el norte suele traducirse en un dólar más débil y en una mayor búsqueda de rendimientos por parte de los inversores globales. Esto tiende a favorecer el ingreso de capitales a economías emergentes, como la Argentina, que ofrecen diferenciales de tasa más atractivos frente a la norteamericana.

Durante 14 meses, la Fed mantuvo su índice de referencia en máximos de 23 años, lo que elevó los rendimientos de cuentas de ahorro, fondos de money market y certificados de depósito a niveles inéditos, en algunos casos por encima del 6%.

Sin embargo, con la economía que arroja señales mixtas -una inflación aún elevada y un mercado laboral debilitado, con solo 22.000 empleos creados en agosto-, el dilema es qué riesgo priorizar: el de una recesión o el de una inflación más persistente.

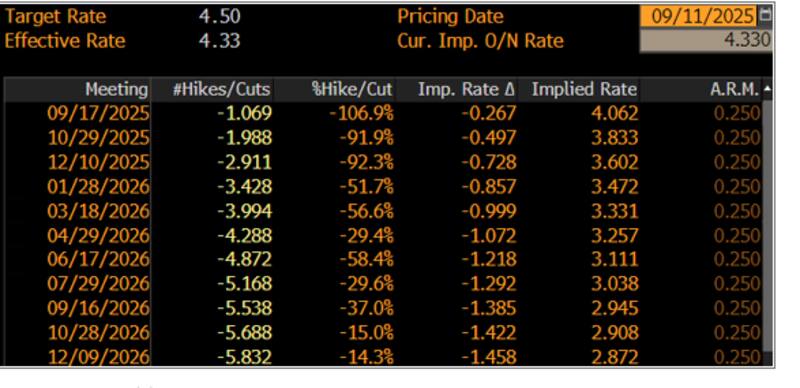

La actualización del dot plot (gráfico que publica el propio banco central de EEUU) la próxima semana, revelará la visión de los funcionarios de la Fed sobre dónde deberían cerrar las tasas en 2025, será la clave que guiará a Wall Street y a los inversores globales. Los mercados anticipan al menos tres recortes este año, pero no está claro si el banco central validará ese escenario.

Las apuestas del mercado

Por ejemplo, según los datos de la plataforma de predicciones de mercado basada en Blockchain, Polymarket, el mercado ya prácticamente da por hecho que la Fed recortará la tasa en 25 puntos básicos en septiembre, con una probabilidad cercana al 87%. La opción de un recorte más profundo, de 50 puntos o más, aún conserva cierta presencia, pero apenas en torno al 11%, mientras que los escenarios de inacción o incluso de suba quedaron casi descartados.

La evolución del sentimiento refleja cómo en los últimos meses hubo dudas sobre la magnitud del movimiento de la Fed, con momentos en que el mercado llegó a asignar hasta 40% de probabilidad a un recorte de medio punto.

Sin embargo, a medida que se acumularon señales de cautela por parte del banco central, el consenso se consolidó en torno a un recorte moderado. El mensaje implícito es claro: la Fed busca iniciar un ciclo de flexibilización, pero sin dar señales de pánico ni comprometer su credibilidad.

¿Qué significa que la Fed baje las tasas?

En el llano, cuando la Fed recorta la tasa de interés, se abarata el costo del dinero. Esto significa que los créditos, ya sean hipotecarios, para la compra de autos o incluso las deudas con tarjeta de crédito, se vuelven más accesibles, mientras que los ahorros rinden menos. Con esta medida, la Fed busca estimular la economía: al facilitar el endeudamiento y desincentivar el ahorro, motoriza tanto el consumo como la inversión.

Marcelo Lezcano, presidente de Catalaxia, Agencia Global de Inversiones, dijo a El Cronista que, la tasa de desempleo en EE.UU. subió en agosto al 4,3%, su nivel más alto en lo que va del año, mientras que la creación de empleo se desaceleró con fuerza.

"Apenas se generaron 22.000 puestos no agrícolas, muy por debajo del promedio mensual de 75.000. En paralelo, la inflación anual se mantiene en torno al 2,9%, lo que abrió la puerta para que la Fed aplique un recorte de 25 puntos básicos, para dejar la tasa de referencia en 4%".

Juan Ignacio Ledesma Padilla, Head del Asset Management Internacional en Balanz, comentó por su parte que, la Fed, que ya había iniciado un ciclo de recortes el año pasado, retomaría esa senda tras los recientes datos de empleo e inflación, en línea con lo que planteó Lezcano.

Ledesma Padilla indicó que el mercado descuenta con alta probabilidad una baja de 25 puntos básicos en septiembre y dos más entre octubre y diciembre, además de tres recortes adicionales en 2026, en un escenario de desaceleración moderada e inflación controlada. "Este camino busca sostener el crecimiento mientras la Fed vigila de cerca los precios, al anticipar un costo del dinero que seguirá a la baja y de forma gradual.

El impacto en emergentes y en la Argentina

Lezcano aseguró que la baja de tasas de interés favorece el flujo de capitales hacia mercados emergentes en busca de mejores rendimientos en bonos soberanos, "lo que contribuirá a reducir el riesgo país, reforzar la estabilidad monetaria y potenciar la inversión en varios países de América Latina".

También agregó que, en la cuenta de mercancías de la balanza de oagos, se espera un aumento de las exportaciones impulsado por los precios de los commodities: "Una depreciación del dólar tiende a elevar los precios de las materias primas. Actualmente, los metales preciosos ya muestran alzas, mientras que otros productos comienzan a replicar esa tendencia".

Ledesma Padilla coincidió y agregó que, para los mercados emergentes, como la Argentina, un escenario de tasas más bajas en EE.UU. suele traducirse en: "Un dólar más débil y en una mayor búsqueda de rendimientos por parte de los inversores globales. Esto tiende a favorecer el ingreso de capitales a economías emergentes, que ofrecen diferenciales de tasa más atractivos frente a la tasa libre de riesgo norteamericana".

Cedears: qué sectores se benefician de la baja de tasas

Para Lezcano, entre las empresas estadounidenses que se beneficiarán de estas bajas, se destacan las del sector tecnológico, que suelen tener rápido crecimiento y dependen de tasas de interés bajas. Entre las principales que podrán aprovechar este impulso se encuentran: Google, Nvidia, Meta y otras compañías de software.

Por su parte, Ledesma Padilla, indica que, en Wall Street, la baja de tasas beneficia especialmente a los sectores tecnológicos y de crecimiento, cuyos flujos de caja futuros se descuentan a un costo de capital menor y, por lo tanto, aumentan su valor presente. "Al mismo tiempo, el financiero se ve favorecido con el empinamiento de la curva, ya que suelen tomar fondeo de corto plazo y prestar a plazos más largos, lo que favorece su línea de ingresos netos", concluyó.