En esta noticia

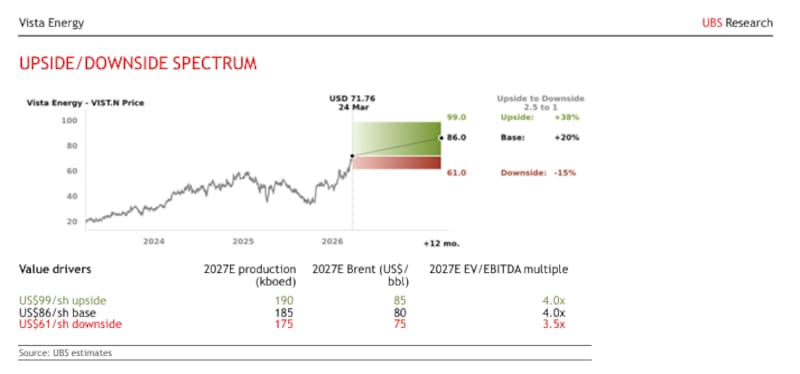

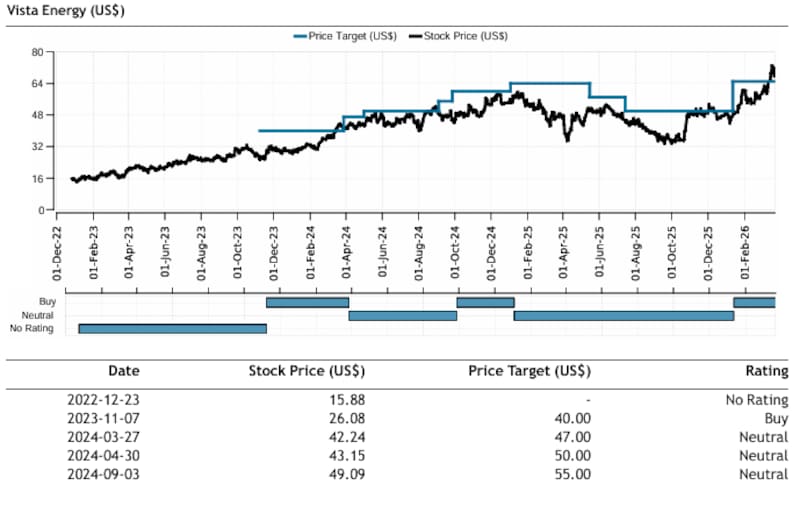

El rally reciente de Vista Energy no agotó la historia. Para UBS, la acción todavía tiene recorrido: elevó su precio objetivo a u$s 86, lo que implica un potencial de suba cercano al 11% desde los niveles actuales en torno a u$s 77.

Detrás de esa mejora hay un cambio de escenario que el mercado todavía no terminó de pricear del todo: un petróleo más caro por más tiempo y una compañía que logró posicionarse como uno de los jugadores con mayor apalancamiento al Brent en América Latina.

Cabe recordar que, hasta este lunes, el papel de la joya argentina escaló casi 28%. Sumado a otras acciones energéticas que también tuvieron una buena performance como Pampa Energía que subió casi 10% las acciones argentinas tuvieron mejor performance que muchas de Wall Street, por fuera del sector energético.

El banco parte de una premisa central: Vista dejó de ser una historia de recuperación para transformarse en un vehículo de crecimiento con execution probada en Vaca Muerta.

La entidad suiza sostiene que la suba en el precio objetivo se explica, en gran parte, “por un ajuste significativo en las proyecciones de petróleo”.

Y es que UBS ahora trabaja con un Brent de u$s 86 para 2026, muy por encima de los u$s 62 que estimaba previamente. En una compañía con fuerte leverage operativo, ese cambio no es marginal. Cada aumento de u$s 5 por barril se traduce en unos u$s 200 millones adicionales de EBITDA anual y unos u$s 110 millones más de flujo de caja para el equity, lo que amplifica el impacto del nuevo escenario energético, según el propio banco.

Vientos a favor

El contexto global también juega a favor. Aun al considerar un eventual escenario de desescalada en Medio Oriente, UBS proyecta que los precios del crudo se mantendrán elevados al menos hasta 2027.

La recomposición de inventarios, una prima de riesgo geopolítica más alta y una normalización lenta de los flujos de oferta configuran un piso más alto para el Brent. En ese marco, Vista aparece como uno de los nombres mejor posicionados para capturar ese entorno.

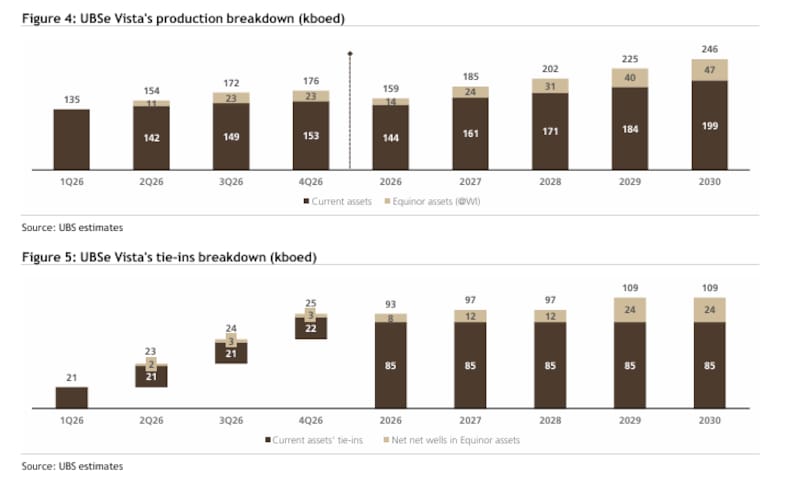

Pero el argumento no se agota en el precio del petróleo. El crecimiento operativo es el otro gran pilar. UBS revisó al alza sus estimaciones de producción y ahora espera que la compañía alcance los 185 mil barriles equivalentes diarios en 2027, con una trayectoria ascendente que llega a más de 200 mil hacia 2028.

El salto está directamente vinculado a las adquisiciones recientes, en particular las participaciones en Bajo del Toro y Bandurria Sur, que no sólo suman volumen sino que refuerzan la exposición a activos de alta calidad dentro de Vaca Muerta.

La clave es que ese crecimiento no es hipotético. Según señala el documento, está respaldado por un track record de ejecución que el mercado ya reconoce parcialmente. “Vista ostenta mejoras consistentes en productividad, costos y desarrollo de pozos”, por lo que UBS considera que esa capacidad operativa reduce significativamente el riesgo de ejecución, uno de los principales factores que suelen penalizar a las compañías de shale.

A pesar de ese contexto favorable, la valuación todavía deja margen

Incluso después del rally reciente, Vista cotiza a alrededor de 3,5 veces EV/EBITDA proyectado para 2027, por debajo de los niveles históricos cercanos a 4 veces que utiliza UBS en su modelo. Esa brecha es la que sustenta el potencial de suba.

En su escenario base, el banco proyecta un precio de u$s 86 por acción, pero en un escenario más optimista —con mayor crecimiento productivo y un Brent en torno a u$s 85— el valor podría escalar hasta u$s 99. Del otro lado, el escenario negativo ubica la acción en u$s 61, lo que deja una relación riesgo-retorno claramente inclinada hacia el upside.

El informe también introduce un elemento que empieza a ganar peso: la generación de caja. Con precios altos y producción en expansión, Vista podría entrar en una nueva etapa donde la discusión ya no pase sólo por crecer, sino por cómo asignar ese flujo.

Si no aparecen nuevas oportunidades de adquisición, UBS ve cada vez más probable una aceleración en la remuneración al accionista, ya sea vía recompras o dividendos, un cambio de narrativa que suele ser bien recibido por el mercado.

El rol del RIGI

A esto se suma un catalizador adicional que todavía no está plenamente incorporado en los precios: la eventual inclusión de activos upstream dentro del régimen RIGI.

De concretarse, proyectos como Bajo del Toro o Águila Mora podrían beneficiarse de incentivos fiscales que, según estimaciones del banco, podrían sumar unos u$s 130 millones anuales al flujo de caja libre en un escenario de largo plazo con Brent en u$s 75.

En paralelo, el salto en las ganancias proyectadas también refleja el nuevo contexto de precios.

Así, UBS plantea que Vista está en un punto de inflexión. No sólo es una compañía expuesta al ciclo del petróleo, sino una historia de crecimiento con ejecución consistente en uno de los plays más competitivos fuera de Estados Unidos. En un escenario de crudo alto, esa combinación se vuelve particularmente potente.