En esta noticia

La reciente intervención de Estados Unidos en Venezuela reactivó una señal que los mercados conocen muy bien, aunque durante meses eligieron minimizarla: la geopolítica vuelve a ubicarse en el centro de la formación de precios.

En Wall Street gana terreno la idea de que la geopolítica ofrece nuevas oportunidades para quienes sepan posicionarse. Venezuela, Irán, Rusia, China y Taiwán dejan de ser capítulos separados y pasan a integrarse a la hoja de cálculo del inversor junto con tasas, inflación y balances corporativos.

La captura de Nicolás Maduro, las advertencias a otros países de la región y el regreso de una estrategia de influencia más directa por parte de Washington obligan a una lectura más fina por parte de los inversores.

Ondulaciones del mercado a corto plazo

“El impacto de las dificultades económicas y políticas que Venezuela ha enfrentado durante las últimas dos décadas, sumado a las sanciones, ha provocado que muchas empresas hayan abandonado ese mercado por completo. Para las pocas con exposición residual a Venezuela (por ejemplo, Chevron, Repsol, Telefónica), un contexto político más estable podría brindar un alivio gradual”, señaló Seth Meyer, director global de Gestión de Cartera de Clientes de Janus Henderson, en diálogo con El Cronista.

Meyer agregó: “A corto plazo, los bonos venezolanos podrían experimentar un impulso inicial a medida que los mercados incorporan en los precios la perspectiva de una normalización de las políticas. Los mercados petroleros también podrían reaccionar, aunque no necesariamente en la dirección esperada”.

Y es que, si bien la incertidumbre geopolítica suele impulsar los precios al alza, “un eventual aumento de la oferta venezolana ejercería presión a la baja sobre el crudo, una vez que las rutas de transporte marítimo se estabilicen y las vías de aplicación de las sanciones se aclaren”, aportó Alex Veroude, jefe de Renta Fija de Janus Henderson.

En ese marco, la lógica del “trade de guerra” empieza a tomar forma. En el corto plazo, el foco se desplaza hacia activos defensivos, instrumentos de cobertura frente a la volatilidad, compañías vinculadas a defensa y negocios asociados a la seguridad energética.

Más adelante puede aparecer otra dimensión, sobre todo si el caso venezolano termina por habilitar inversiones en producción petrolera o se redefinen los flujos globales de energía, algo que podría favorecer a determinados activos de riesgo.

Sucede que si Venezuela logra aumentar su producción de petróleo, el impacto en precios dependerá de cuán rápido y sostenido sea ese aumento y de cómo responda la OPEC+.

“El escenario más probable es una presión bajista moderada o un límite a subas fuertes, más que un cambio estructural de tendencia. Para 2026, esto sugiere estrategias más selectivas en energía, es decir, darle prioridad a compañías eficientes y con balances sólidos.”, comentó por su parte Agustín Bilinskis, Manager Regional de Latinoamérica en VT Markets.

Oro, plata y defensa: los ganadores naturales del nuevo clima geopolítico

Nicolás Kohn, Head Wealth Management Research en Balanz Capital, recordó en declaraciones a este medio que venimos de un año donde el oro y la plata mostraron retornos de 65% y 148%, los más altos desde fines de la década del 1970 y, junto con el cobre, se posicionan como los activos con mejor inicio de año.

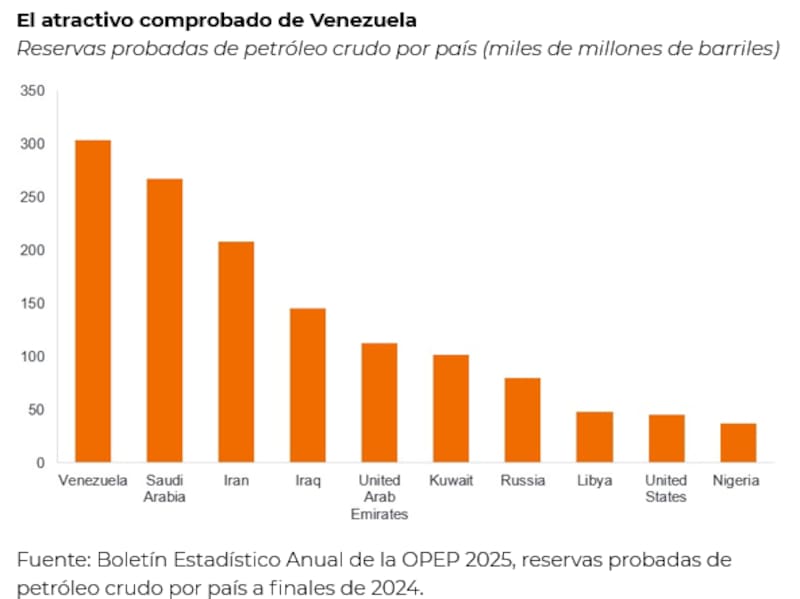

Kohn también destacó que, a diferencia de otros miembros de la OPEP, la producción de petróleo de Venezuela es de 950.000 barriles diarios y con una capacidad de producción de 1.000.000 de barriles, bastante inferior que la mayoría del resto de los miembros de la OPEP.

“Con esto, es de esperarse un impacto acotado en el precio del petróleo en el corto plazo, más en un entorno de presión (a la baja) en el precio del crudo que viene en los últimos meses producto de una creciente oferta por parte de los principales miembros de la OPEP”, comentó.

A diferencia de otros miembros de la OPEP, la producción de petróleo de Venezuela es de 950.000 barriles diarios y con una capacidad de producción de 1.000.000 de barriles, bastante inferior que la mayoría del resto de los miembros de la OPEP.

Por ello, si se esperasen retornos más acotados para los metales preciosos en 2026, en particular oro y plata después de los sólidos retornos de 2025, como cobertura a los riesgos geopolíticos “el oro mantiene su atractivo, más en un entorno de demanda robusta de los bancos centrales e inversores minoristas”.

El estratega también destacó que la decisión de Estados Unidos (sobre Venezuela) aumenta en cierta medida la incertidumbre global, “particularmente si abre la puerta a que otros países tomen acciones similares. Desde esta perspectiva, el oro puede ser usado como un activo de cobertura”.

Por otro lado, desde la guerra entre Rusia y Ucrania en 2022, y en medio de los recientes anuncios de aumento en el gasto en defensa e infraestructura por parte de diferentes gobiernos, Kohn recordó que las empresas ligadas a la defensa ostentan retornos “muy por encima del promedio de mercado”.

Y agregó: “Esto ha generado una expansión de múltiplos bastante marcada en estas compañías por ejemplo, Aerospace, Howmet Aerospace, Palantir Technologies, RTX Corporation (GE, HWM, PLTR y RTX, por nombrar algunas), con lo que apuestas en este tipo de compañías tendrían que ser más bien tácticas, aunque el escenario actual favorece el momentum de ese tipo de compañías”, concluyó Kohn.

Cómo impactan las guerras en los mercados: petróleo, oro y dólar bajo la lupa

El director de Proficio Investment, Rafael Di Giorno, analizó que depende mucho del tipo de conflicto.

Explicó que “no todas las guerras tienen el mismo impacto, ni generan las mismas reacciones en los mercados. Influye quién pelea contra quién, en qué país ocurre y si se trata de una economía productora de petróleo. También importa si Estados Unidos está involucrado o no, porque eso cambia por completo la magnitud del efecto”, señaló.

En general, dijo Di Giorno, cuando los conflictos estallan en Medio Oriente o en países con fuerte producción energética, “suele verse cierta presión alcista sobre el precio del petróleo, aunque no siempre de manera lineal”. Lo que sí muestra una reacción mucho más consistente es el oro, aseguró.

Y es que, en escenarios de guerra, especialmente cuando Estados Unidos participa de forma directa, “implica mayor gasto con posibles efectos inflacionarios, los inversores tienden a buscar cobertura en el metal precioso ante la expectativa de una depreciación del dólar o una suba de precios”.

De hecho, recordó el estratega, el valor del oro viene en alza en los últimos dos o tres años, en parte por un cambio de estrategia de varios bancos centrales, incluido el de Japón, que han incrementado sus compras y probablemente mantengan esa tendencia hacia adelante.