Tras la mejora de calificación crediticia, los bonos soberanos suben mas del 2%. Los analistas esperan que esta nota genere mayores subas en la deuda y destrabe el apetito por bonos locales de los inversores de largo plazo a nivel global.

El regreso a los mercados de deuda será clave para la Argentina dado el perfil de vencimientos que deberá pagar. La mejora en la nota de calificación es un paso para ello.

Reacción positiva en los bonos

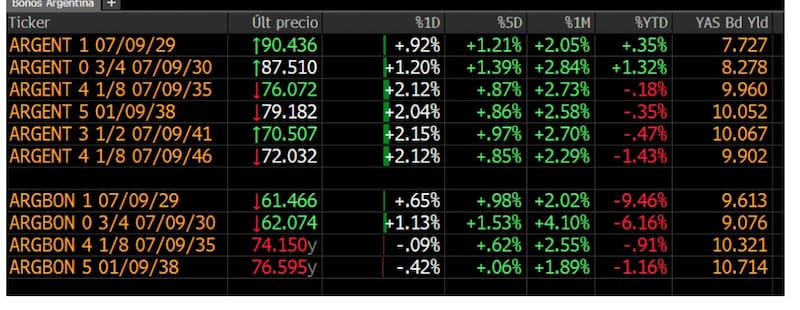

Los bonos soberanos argentinos abren el miércoles al alza luego de que la calificadora de riesgo Fitch haya mejorado la nota de Argentina.

El Global 2029 sube 0,92%, mientras que el Global 2030 avanza 1,2%.

En el tramo medio, los Globales a 2035 y 2038 registran subas de 2,1% y 2,04% respectivamente, mientras que los títulos de mayor plazo operan con ganancias de 2,1% en los bonos a 2041 y 2046.

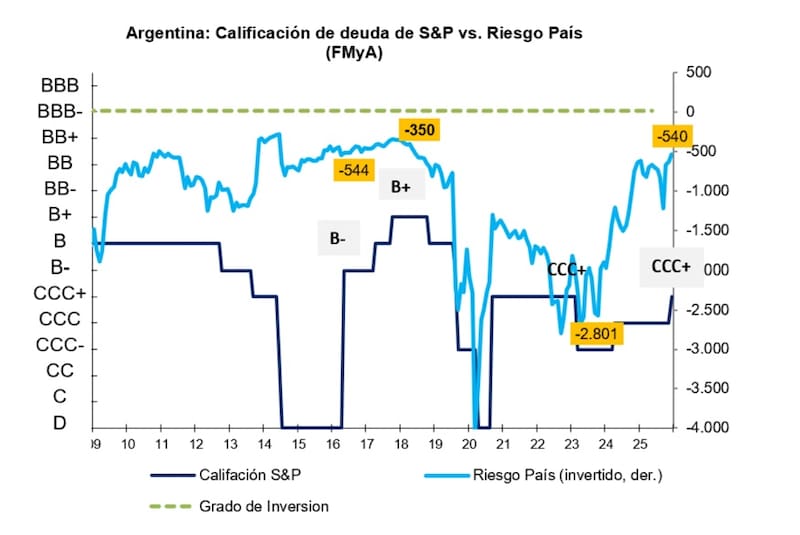

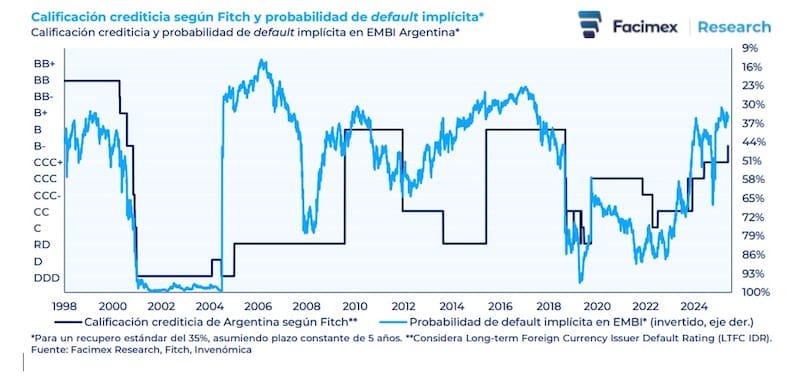

Fitch comunicó ayer que subió la nota crediticia de la deuda argentina en moneda extranjera y local a B- desde CCC+, con perspectiva estable.

Dentro de los argumentos, destacaron un “balance fiscal y externo estructuralmente mejorado” y la “expectativa de que el gobierno asegurará financiamiento adecuado para cubrir obligaciones de deuda”.

A su vez, destacaron que la nota se ve “limitada” por una posición de liquidez que se mantiene “débil para administrar shocks de confianza, así como por una alta inflación y una historia de inestabilidad macroeconómica”.

Con el avance actual, los bonos vuelven a acercarse a máximos históricos y la deuda opera nuevamente en niveles debajo del 10% en toda la curva.

El tramo corto de la curva soberana argentina opera con tasas de entre 7,7% y 8,3%, mientras que el tramo medio y largo rinde entre 9,9% y 10%.

Además, Fitch resaltó la consolidación de Argentina como exportador neto de energía, un frente externo más sostenible y el regreso de provincias y corporativos a los mercados internacionales.

Los analistas de PPI agregaron que fue particularmente relevante el reconocimiento de que el Gobierno reorientó sus prioridades hacia la acumulación de reservas, habiendo comprado ya US$7.293 millones hasta abril y apuntando a un objetivo de entre US$10.000 y US$17.000 millones para este año.

“Con esta mejora, Argentina vuelve a la categoría B por primera vez desde 2019 en la escala de Fitch, un hito que refuerza el sendero de normalización crediticia iniciado tras el acuerdo con el FMI”, detallaron desde PPI.

Durante las próximas semanas, otras dos agencias calificadoras estarán en Buenos Aires, por lo que crecen las expectativas de nuevas mejoras de calificación, lo que podría representar una clara señal de compra para los bonos soberanos, que recientemente mostraron un desempeño rezagado.

Federico Filipini, head Head of Research de Adcap Grupo Financiero, indicó que Con otras dos agencias calificadoras que visitarán Buenos Aires en las próximas semanas, el mercado probablemente comience a descontar la posibilidad de nuevas mejoras de rating.

“De confirmarse, esto representaría una señal positiva clara para los bonos soberanos, que recientemente tuvieron un desempeño inferior pese a la mejora del panorama macroeconómico”, afirmó.

Esperando nuevos fondos

Los analistas de Delphos Investments indicaron que la mejora de calificación crediticia es importante porque podría empezar a destrabar el flujo de fondos institucionales.

“El hecho que sólo una calificadora suba la nota a B- no implica que se destraben fondos institucionales instantáneamente. Pero es un primer paso. Muchos fondos requieren de al menos de dos calificaciones en la nota para habilitar operaciones.Se dio el primer paso, y es el fruto de un plan económico absolutamente sólido que primero sirvió para evitar una crisis de proporciones bíblicas y ahora para cimentar las bases de un crecimiento económico sólido.

Con la mejora de calificación crediticia, la nota de Argentina quedó a solo seis escalones por debajo de grado de inversión.

La calificadora apoya la decisión en una mejora estructural del balance fiscal y externo, el avance del programa de reformas y la expectativa de que el Tesoro asegure el financiamiento de los próximos vencimientos.

Dentro del comunicado, Fitch advirtió también que la posición de liquidez internacional sigue siendo débil y que el crédito argentino permanece condicionado por la inflación elevada y un historial de defaults e inestabilidad macroeconómica, lo que deja al país particularmente vulnerable a shocks de confianza.

Entre los pasos que la calificadora valora aparecen la colocación de u$s 1000 millones bajo ley local en diciembre y el repo de u$s 3000 millones con bancos internacionales en enero, el tercero bajo Milei, como movimientos concretos hacia la reapertura del acceso a mercado, aunque Caputo descartó la ventana inmediata para una emisión bajo ley extranjera y priorizó fuentes locales.

Maximiliano Tessio, asesor financiero, explicó que el upgrade es visto como una validación crediticia de un proceso que el mercado ya venía incorporando, con los Globales 2035 operando en torno al 10% de TIR y el riesgo país comprimiendo a mínimos de más de siete años antes del repricing global gatillado por el conflicto en medio oriente.

A su vez, espera que la dinámica positiva en la deuda se sostenga.

“Consideramos que la mejora en la calificación debería ser catalizador de una compresión adicional en Globales y Bonares, aunque a esta altura del ciclo político creemos que una nueva pata de compresión significativa requeriría un evento discreto, como por ejemplo una colocación bajo ley extranjera”, indicó Tessio.

.Adrián Yarde Buller, economista jefe de Facimex Valores, remarcó que eEl escenario macroeconómico de Fitch para 2026 está alineado con su escenario base.

“Los fundamentos son sólidos contra países con calificación B. Fitch proyecta un superávit primario de 1,1% del PBI y un déficit financiero de 0,3% del PBI, entre los mejores resultados fiscales de los países con calificación crediticia B; a la vez que estima un déficit de cuenta corriente de 1% del PBI, cuando la mediana de países B es de -3,7% del PBI”, dijo.

Por su parte, Yarde Buller también remarca la dinámica de flujos esperada hacia adelante, a patrir de la mejora de rating crediticio.

“El upgrade en la calificación amplía el universo de inversores para invertir en activos argentinos; pero, por el momento, no gatillaría flujos significativos. El Secretario de Política Económica José Luis Daza indicó que la mejora en la calificación amplía el universo de inversores elegibles para invertir en deuda soberana y corporativa argentina”, señalo Yarde Buller.

Además, remarcó que el universo de bancos que pueden prestar a Argentina, lo que podría facilitar el roll over de los repos (según Fitch deberían renovarse); y explicó que el monto de los fondos que pueden prestar los organismos internacionales (Fitch espera que los vencimientos con organismos se cubran con nuevos desembolsos).

“Con la calificación de Fitch en B-, la de S&P en CCC+ y la de Moody’s en Caa1, el middle rating sigue en CCC+. Para que estos fondos puedan sumar exposición a Argentina con contundencia, es necesario que S&P eleve la calificación a B- y/o Moody’s la suba a B3”, estimó Yarde Buller.

Nuevos flujos y un riesgo país más bajo

Con la mejora de calificación y la suba de los bonos, la atención ahora estará en el nivel del riesgo país y el valor que dicho indicador pueda tomar hacia adelante.

El nivel actual del riesgo país se ubica en línea con el promedio de Macri y por debajo del promedio de la presidencia de Cristina Fernández de Kirchner.

Por lo tanto, esta noticia debería generar mayor entusiasmo entre los inversores y empujar al riesgo país aun a niveles inferiores.

Será importante que el riesgo país pueda perforar los 500 puntos básicos para que la Argentina pueda encontrar nuevamente una ventana para colocar deuda en el mercado internacional y también para que los fondos de inversión de largo plazo a nivel global puedan volver a encontrar apetito por los bonos argentinos.

Fernando Corvaro, CEO de Pampa Capital, sostuvo que el riesgo país en 500 puntos te deposita en un nivel hibrido en cuanto al apetito de fondos globales.

“Con un nivel de 500 puntos, los fondos que operan deuda de alto rendimiento ya no encuentran demasiado upside en los bonos locales. Al mismo tiempo, con este nivel de EMBI, los fondos de largo plazo (real money) no consideran la deuda local al verla demasiado riesgosa. Por ello, será clave que el riesgo país pueda bajar aun más para despertar el apetito de los fondos de largo plazo”, detalló Corvaro.

Los analistas de Max Capital indicaron que la mejora debería ser positiva para las valuaciones, ya que puede ampliar la base de inversores en Argentina.

“Aunque esta es la primera de las agencias en elevar la calificación del país a la categoría B, es probable que otras sigan el mismo camino (Moody’s tiene una calificación de Caa1 y S&P de CCC+). Algunos fondos podrían aumentar sus posiciones (aunque en la mayoría de los casos se requieren dos calificaciones)”, estimaron desde Max Capital.

Además, agregaron que esto podría representar una fuerza compradora adicional, permitiendo una reducción adicional de spreads a medida que se sigan mejorando las calificaciones.

“Argentina ya opera ligeramente por encima de los niveles de países B, por lo que estimamos que la mejora debería permitir una compresión de entre 20bp y 30bp”, detallaron.

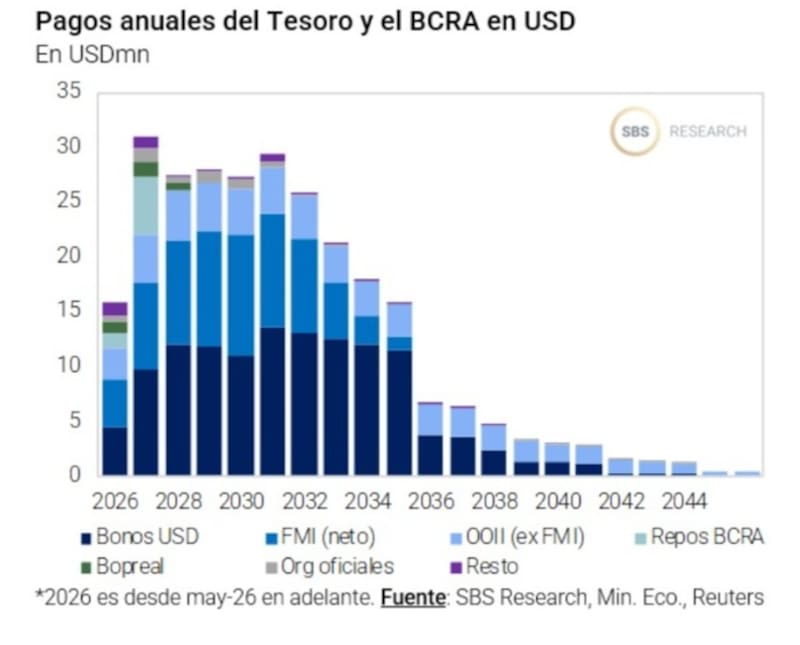

Los próximos compromisos de deuda

La expectativa de ver un riesgo país mas bajo para que la Argentina pueda volver a colocar deuda es clave fundamentalmente por el perfil de deuda desafiante que encuentra el Gobierno.

Este año el equipo económico deberá hacer frente a u$s 15.000 millones con privados y organismos internacionales.

Los compromisos de deuda saltan a u$s 30.000 millones el año que viene y se mantienen por encima de dicha marca hasta 2032.

Por lo tanto, el Gobierno deberá seguir comprando dólares y buscar la manera de colocar deuda en el mercado, permitiendo renovar vencimientos de deuda con nuevos bonos y así no usar los dólares que compra el BCRA, ingresando en un círculo virtuoso de acumulación de dólares.