En esta noticia

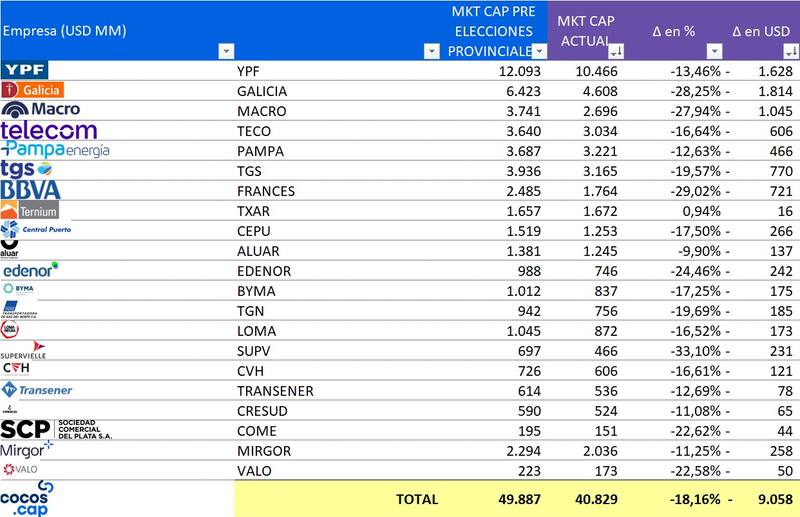

El mercado accionario argentino perdió u$s 9.058 millones entre el 7 y el 15 de septiembre, una caída de -18,2%: la capitalización de las empresas argentinas en su conjunto pasó de u$s 49.887 millones (pre-elecciones provinciales) a u$s 40.829 millones al cierre del pasado lunes, es decir, no se tomó en cuenta el rebote de la sesión previa.

El deterioro se concentró en los días posteriores a las elecciones en la Provincia de Buenos Aires.

Las mayores pérdidas en términos absolutos las sufrieron bancos y grandes emisoras: Galicia encabeza la lista con -u$s 1.814 millones, seguido por YPF con -u$s 1.628 millones y Banco Macro con -u$s 1.045 millones.

Completan el "top five" por monto perdido Transportadora de Gas del Sur (TGS) con -u$s 770 millones y BBVA (-u$s 721 millones). La información se desprende de una consulta hecha porEl Cronistaa Cocos Capital.

"Que las empresas pierdan lo que perdieron y tengan esta volatilidad no es normal. Termina por golpear la credibilidad. Esto se nota luego cuando se busca financiamiento en el exterior, ya sea por querer tomar deuda o ampliar el capital", lamentó Sánchez.

Si se mira por porcentaje, el castigo fue aún más intenso en entidades financieras: Supervielle (SUPV) fue la más castigada con -33,1%, luego BBVA (-29,2%), Galicia (-28,3%) y Macro (-27,9%). También tuvieron caídas relevantes Edenor (-24,5%) y VALO (-22,5%). En conjunto, el sector bancario ostenta la mayor vulnerabilidad a la incertidumbre política.

El diagnóstico es concreto: más de u$s 9.000 millones evaporados en ocho días de negociación, con el sector financiero como epicentro del ajuste y Galicia como la firma que más valor perdió en dólares, aunque YPF quedó segunda por monto.

Tobias Sanchez, research analyst de Cocos Capital, explicó en declaraciones a este medio que, la pérdida de 18% en la capitalización bursátil de las principales compañías argentinas expone un giro abrupto en las expectativas de los inversores.

"El mercado volvió a encender las alarmas ante la creciente incertidumbre política: resurge el recuerdo de las PASO 2019 y crecen las dudas sobre la capacidad del Gobierno de sostener sus metas económicas en un Congreso con mayor oposición. Ese ruido ya impacta en las decisiones de inversión y consumo, y amenaza con acelerar la desaceleración de la actividad económica", advirtió el experto.

¿En qué se traduce esto para las empresas argentinas?

Sánchez señaló que para las empresas nacionales, este ajuste implica un encarecimiento del costo de financiamiento y menor capacidad de captar capitales en el mercado.

"Que las empresas pierdan lo que perdieron y tengan esta volatilidad no es normal. Termina por golpear la credibilidad. Esto se nota luego cuando se busca financiamiento en el exterior, ya sea por querer tomar deuda o ampliar el capital", lamentó.

Para el corto plazo, el estratega estimó que la incertidumbre "probablemente mantenga al mercado en un parate". Sin embargo, valoró que algunas empresas salieran a respaldar su valor de equity a través de la recompra de acciones.

"Esto es una buena señal para los inversores, ya que muestra que el propio management percibe que la caída fue excesiva y que existe valor intrínseco en las compañías", concluyó Sanchez.

El cálculo de Cocos coincide con el de Pablo Lazzati de Insider Finance, quien señaló a este medio que desde las elecciones el S&P Merval bajó un 25% respecto de lo que ya estaba, por lo que estimó que se habrían perdido unos u$s 10.000 millones".

¿Qué dice la relación riesgo país vs. S&P Merval?

Tras el repunte de este martes, el principal índice de la bolsa porteña se posicionó en u$s 1211. Por su parte, el riesgo país, también tras la recuperación intradía de la deuda soberana, el índice que mide el JP Morgan bajó 64 pb a 1167.

Damián Vlassich, Team Leader de Estrategias de Inversión en IOL recordó que dentro de las acciones más castigadas el día despúes de la elección en la Provincia se ubicaron las del sector financiero: Grupo Supervielle (SUPV), Banco de Valores (VALO), Banco Macro (BMA) y BBVA Argentina (BBAR)-, junto con algunas del segmento de regulados como Transener (TRAN) y Metrogas (METR).

En particular, "la rueda del lunes 8 de septiembre marcó la peor caída del S&P Merval desde marzo de 2020, con un derrumbe del 17% en dólares, lo que la ubicó entre las tres peores jornadas para la bolsa porteña en los últimos 20 años", aseveró el experto que añadió que el índice de la plaza porteña cayó en el año 50% en moneda dura.

Para Vlassich, pese a ese recorte que acumula el Merval, "el clima inversor se mantiene poco optimista. La volatilidad electoral y un mercado estadounidense en alza desalientan la sobreponderación del equity local, aunque las valuaciones ya se ubican en niveles muy competitivos, incluso por debajo del promedio histórico en varias compañías", agregó el experto.

En lo que respecta a la relación entre riesgo país y Merval, Vlassich observó que, especialmente al acotar el análisis al período más reciente, el índice accionario local "tendría margen para crecer".

De hecho, para los niveles actuales de riesgo país, en otras oportunidades, aseguró, se han registrado valores del Merval significativamente más elevados que los actuales.

Sin embargo, más allá de ese planteo, Vlassich aseveró que existen otros factores que actúan como freno a la recuperación. "La dinámica reciente de los bonos argentinos y, en consecuencia, del riesgo país, plantea el interrogante de sí la relación observada entre riesgo país y Merval desde 2023 hasta hoy constituye una excepción, y que lo que en realidad corresponde analizar "es la relación histórica entre ambas variables".

Entonces, si se toma como referencia esta visión histórica, el panorama para la renta variable luce menos alentador: "Para niveles de riesgo país cercanos a los 1.100 puntos, se han visto valores del S&P Merval por debajo de los u$S 1000".

No obstante, hay otros elementos que podrían empezar a jugar a favor, dijo, como las valuaciones, en particular en sectores como oil & gas, donde varias compañías exhiben bajos niveles de apalancamiento, potencial de crecimiento y múltiplos que se ubican tanto por debajo de su promedio reciente como de otros comparables de la región, concluyó el estratega.