En esta noticia

Cuando gran parte del mercado comenzaba a descontar que el ciclo de endurecimiento monetario había quedado atrás, una nueva advertencia de JP Morgan vuelve a poner sobre la mesa una pregunta incómoda para inversores y bancos centrales: ¿podrían volver a subir las tasas de interés en 2026?

La entidad financiera detectó un cambio significativo en el escenario macroeconómico global. Lo que a comienzos de año parecía una trayectoria relativamente estable para la inflación comenzó a modificarse en los últimos meses como consecuencia de la combinación de tensiones geopolíticas, energía más cara y una economía mundial que ostenta más fortaleza de la prevista.

El principal foco de preocupación está en Medio Oriente. La persistencia del conflicto y el riesgo de interrupciones en el estrecho de Ormuz, una de las rutas energéticas más importantes del mundo, mantienen al petróleo en niveles elevados y alimentan presiones inflacionarias que muchos consideraban superadas.

El gráfico que encendió las alarmas

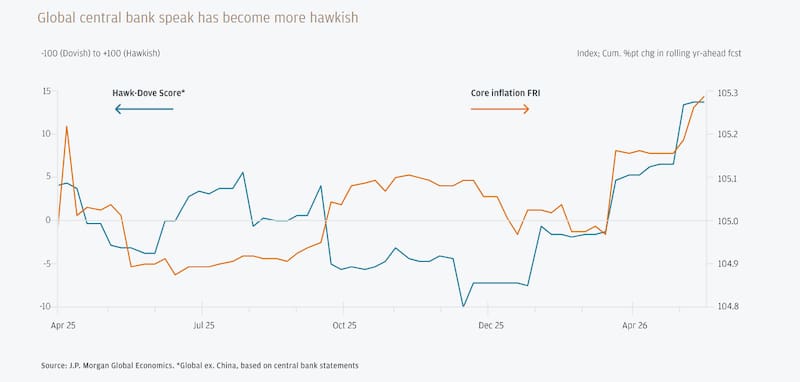

Uno de los indicadores más reveladores del informe es la evolución conjunta de las expectativas de inflación global y el denominado Hawk-Dove Score (HDS), una herramienta propia de JP Morgan que mide el tono de los discursos de los bancos centrales.

El gráfico muestra que durante buena parte de 2025 las autoridades monetarias adoptaron una postura cada vez más flexible, anticipando una desaceleración de la inflación. Sin embargo, esa tendencia comenzó a revertirse a principios de 2026.

Mientras las expectativas de inflación subyacente global volvieron a subir, también se endureció el discurso de los bancos centrales.

El Hawk-Dove Score pasó rápidamente desde terreno negativo a máximos del último año, reflejando una postura mucho más agresiva frente a los riesgos inflacionarios.

En otras palabras, los bancos centrales están empezando a hablar nuevamente como instituciones preocupadas por un eventual rebrote de la inflación.

Energía, consumo y crecimiento: el cóctel que preocupa

Según el análisis de JP Morgan, el problema ya no pasa únicamente por los precios de la energía.

Bruce Kasman, economista jefe global de la entidad, sostiene que dos factores están alterando las perspectivas para la inflación mundial.

- Por un lado, el encarecimiento del petróleo está impulsando los precios y reduciendo el poder adquisitivo de los hogares. Por otro, la actividad económica global sigue mostrando una fortaleza inesperada.

La producción industrial mundial creció a una tasa anualizada del 3,6% durante el primer trimestre, superando ampliamente las previsiones del banco.

- Al mismo tiempo, los cuellos de botella en sectores tecnológicos, el aumento de los costos de transporte y la presión sobre las cadenas de suministro están impulsando los precios de los bienes.

Como resultado, JP Morgan proyecta que la inflación en bienes avanzará a una tasa anualizada del 2% este año, más del doble del promedio observado entre 2024 y 2025.

El escenario que podría obligar a subir las tasas

La clave del informe está en una advertencia puntual: si el estrecho de Ormuz reabre relativamente rápido y el petróleo logra estabilizarse cerca de los u$s100 por barril, la economía global podría evitar una desaceleración brusca. Paradójicamente, ese escenario también podría convertirse en un problema para los bancos centrales.

Según Kasman, una combinación de mayores costos de producción, mercados laborales ajustados y empresas con capacidad para trasladar aumentos de precios podría empujar la inflación subyacente por encima del 3%.

De ocurrir, se trataría de un nivel incompatible con los objetivos de inflación de la mayoría de las economías desarrolladas.

“Un resultado de ese tipo sentaría las bases para una nueva ronda de endurecimiento monetario a nivel global”, advirtió el economista.

El BCE y Japón ya aparecen en la mira

Aunque las tasas permanecieron relativamente estables desde el inicio de las tensiones en Medio Oriente, los mercados ya comenzaron a ajustar expectativas.

JP Morgan espera que tanto el Banco Central Europeo como el Banco de Japón avancen con nuevas subas de tasas durante junio, reflejando una creciente preocupación por la persistencia de las presiones inflacionarias.

El cambio de tono es particularmente visible en los mercados emergentes, donde los bancos centrales han comenzado a adoptar un discurso más agresivo incluso antes de que los datos de inflación muestren un deterioro significativo.

El consumidor, la última línea de defensa

Hasta ahora, el consumo global logrado resistir.

Las ventas minoristas reales, excluyendo China, crecieron a una tasa anualizada del 2,7% en los últimos tres meses hasta marzo, mientras que en Estados Unidos el gasto de los hogares continuó expandiéndose incluso con precios energéticos más elevados.

Sin embargo, para JP Morgan esa resiliencia será puesta a prueba si el shock energético se prolonga.

La incógnita central ya no es únicamente qué harán los bancos centrales, sino cuánto tiempo podrán los consumidores absorber una pérdida de poder adquisitivo sin afectar el crecimiento económico.

Por ahora, el mensaje del banco es que el mercado había comenzado a descontar un mundo de tasas más bajas, pero el regreso de la inflación y el endurecimiento del discurso monetario sugieren que la batalla contra los precios podría estar lejos de haber terminado. Y si las presiones actuales persisten, una nueva ronda de subas de tasas dejará de ser un escenario marginal para convertirse en una posibilidad concreta.