En esta noticia

Exactamente hace un mes atrás JP Morgan recomendaba a sus clientes con posiciones en la Argentina "tomarse un respiro" del carry trade y pasarse al dólar. Metió un pleno. Quienes le hicieron caso ven que en la última rueda de julio el dólar subió casi 15%. Una disparada que encuentra a las tasas de interés en pesos en niveles altísimos. La vieja y clásica puja "tasa versus dólar" dejó un ganador claro, el dólar. ¿Y ahora?

Viendo los rendimientos de las letras del Tesoro (superiores al 40% anual) y un tipo de cambio que quedó apenas 5% debajo del techo de la banda cambiaria (hoy en $ 1450) recrudecen las apuestas. Los que crean en que el Banco Central va a defender el techo de la banda tal vez se animen a volver al carry, vendiendo dólares y apostando a la supertasa. Los números no despejan las dudas, desde ya.

Porque es una apuesta con las elecciones legislativas bonaerenses a la vista. ¿Cuál será el trade electoral que se imponga? ¿El que dice que la cosecha de votos del Gobierno en las ocho secciones electorales lo pondrá como ganador y así despejará dudas rumbo a las elecciones nacionales de octubre? O, por el contrario, ¿se impondrá la prudencia de quienes tienen el convencimiento, por experiencias anteriores, de que en la Argentina las elecciones se esperan con la cartera lo más dolarizada posible?

Otro dato objetivo: el pico de venta de dólares del campo tal vez ya pasó. La oferta de divisas será por ello más acotada.

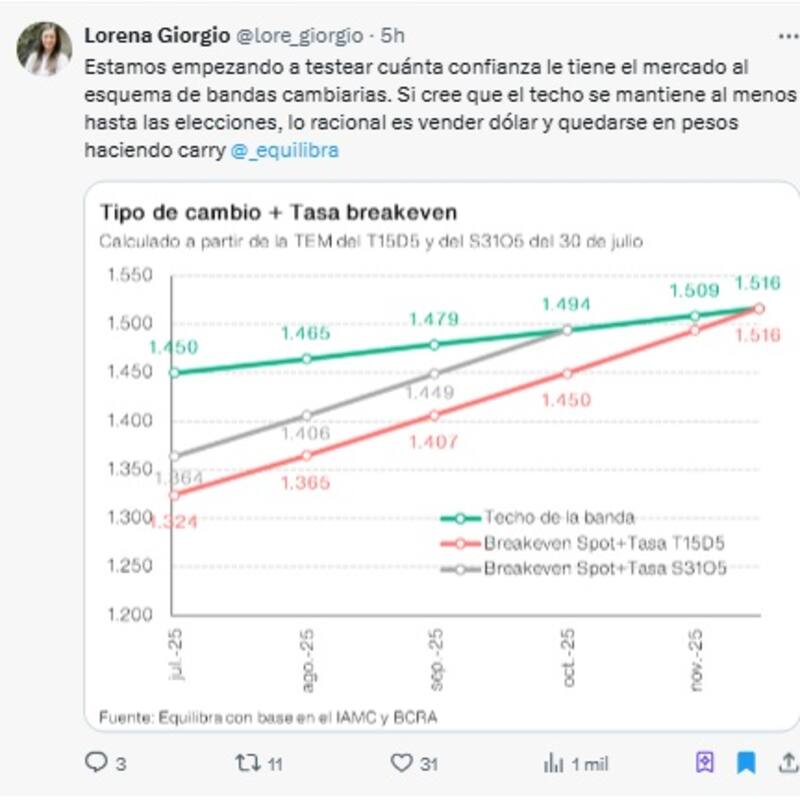

Lorena Giorgio, economista jefe de la consultora Equilibra, fijó su punto de vista, en medio del salto del tipo de cambio. "Estamos empezando a testear cuánta confianza le tiene el mercado al esquema de bandas cambiarias. Si cree que el techo se mantiene al menos hasta las elecciones, lo racional es vender dólar y quedarse en pesos haciendo carry".

En su esquema, los rendimientos de la deuda corta del Tesoro le dan un colchón importante como para ganarle a la pendiente ascendente del 1% mensual que tiene programado el techo de la banda cambiaria. Por caso, la letra que vence el 15 de agosto terminó rindiendo una tasa del 54%. Esta tasa es un problema para Economía. Este mes, vence deuda en pesos por $ 38 billones. Imposible un roll over a esa tasa.

¿Cómo ven en el Gobierno la suba de las tasas? Así lo cuenta un funcionario: "El nivel de tasas que se ve hoy refleja varios tipos de riesgo. Uno es el asociado a la transición en un cambio de régimen monetario. Otro es que, en un sistema más rígido de agregados monetarios, sin Letras Fiscales de liquidez (LEFI), la tasa tiene elementos para ser más volátil.

Hay un riesgo operativo y de posición técnica del mercado que demuestra por ahora no ser tan eficiente en lo que refiere a los mecanismos que hacen fluir la liquidez. Eso se está acomodando y desempolvando".

¿Un salto pasajero?

Quienes creen que el salto del dólar de ayer fue una tormenta pasajera sostienen que una parte del problema fue el cierre del mes y, por consiguiente, de los contratos de dólar futuro. Y el hecho de que el precio oficial del dólar, sobre el que se determina quién ganó y quién perdió, se obtiene en una rueda con poca liquidez. Los que tienen esta visión suponen que a partir de ahora el mercado de dólar futuro debería descomprimirse.

Pero, como decíamos más arriba, hay un "trade electoral" que empieza a pesar más en las decisiones. A esto se agrega que la semana que viene se formalizará el veto presidencial a las leyes aprobadas por el Congreso que erosionan el superávit fiscal que el Gobierno está dispuesto a defender hasta las últimas consecuencias.

El "poroteo" por los votos que necesita Javier Milei para defender su veto está en plena evolución y nadie se anima a decir que ya se consiguieron las voluntades necesarias. El jefe de Gabinete arriesgó hasta un "creo que están los votos", pero no fue más allá.

El vaso medio lleno de esta disparada del dólar es que, al menos en julio, ocurrió algo impensado. La suba del 15% del tipo de cambio no pareció impactar, y si lo hizo fue en modo marginal, sobre la evolución del índice de precios. Las primeras mediciones privadas indican que otra vez el IPC quedaría en julio por debajo del 2%.

Hay que ver si hay mayor derrame en agosto, pero, por ahora, es un triunfazo del Gobierno. Sobre todo, porque la suba del dólar, que se dio sin inflación, permitió una mejora sustancial del tipo de cambio real. Según la serie diaria del Banco Central, este índice, que arrancó julio en 90, lo cerró en 97. A mediados de junio estaba en 83. Y en 79 el día anterior a la apertura del cepo, a mediados de abril.

Una mejora sustancial que aleja los reclamos de atraso cambiario y, tal vez, traiga algo de alivio a la deficitaria balanza de pagos, presionada por el creciente gasto en turismo. Hoy, viajar o hacer compras en el exterior es bastante más caro que apenas un mes atrás.