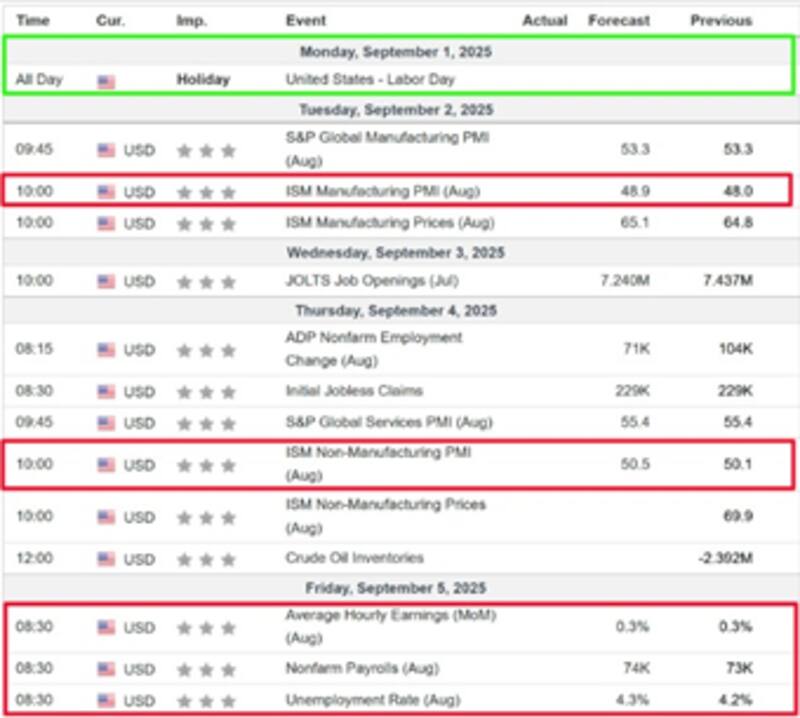

Este viernes será un día importante en Wall Street ya que se conocerá el dato de empleo, el cual se espera que no muestre una dinámica muy positiva del mercado laboral.

Los últimos datos macro y el discurso de Powell en Jackson Hole apuntan a que la Fed va a recortar la tasa de interés en septiembre.

Dato de empleo

En el día de mañana se publicará un dato clave en EEUU y que tendrá impacto en la dinámica del mercado.

Se trata del dato de empleo en EEUU en el que se dará a conocer el nivel de creación de puestos de trabajo en EEUU y el nivel de desempleo con el cual opera actualmente la economía norteamericana.

Este es un dato clave ya que será observado por el mercado y, en particular, por los miembros de la Reserva Federal. El mismo definirá muy probablemente el accionar de la Fed en su próxima reunión, el 17 de septiembre.

Para este dato, el mercado espera que la economía de EEUU haya creado 74.000 puestos de trabajo, manteniendo el ritmo de creación de puestos laborales respecto de julio.

A su vez, se espera que el desempleo se eleve al 4,3%, desde el 4,2% publicado el mes pasado.

Un dato que anticipa un posible registro debajo de lo esperado para el mercado laboral es que este miércoles se publicó la encuesta JOLTS en la que suele indicar la cantidad de ofertas laborales abiertas en EEUU.

En ese sentido, las vacantes de empleo cayeron en julio al nivel más bajo desde septiembre de 2024 a 7,181 millones frente a los 7,38 millones estimados y los 7,357 millones anteriores (los ingresos bajaron desde los 7,437 millones).

Con este registro, el nivel de propuestas laborales abiertas primedio de tres meses cae a cerca de 7,4 millones de vacantes.

A su vez, la relación entre vacantes de empleo y trabajadores desempleados se situó justo por debajo de 1 por primera vez desde principios de 2021.

Por otro lado, el componente de empleo manufacturero del ISM se situó en una profunda contracción, lo que sugiere una cuarta caída mensual consecutiva en las nóminas manufactureras el viernes.

Todo esto indica que la Fed recortará los tipos de interés de forma significativa en los próximos meses

Los analistas del banco de inversión ING señalan la debilidad del mercado laboral y esperan un recorte de tasas de la Fed en septiembre y en los próximos meses.

"Tras el dato de empleo JOLTS se ha visto más evidencia de que el mercado laboral estadounidense se está enfriando notablemente, con una fuerte caída de las vacantes y una tasa de abandono que apunta a una desaceleración del crecimiento salarial al 3%. Con poca presión inflacionaria proveniente del mercado laboral, es muy probable que la Fed recorte significativamente la tasa. Esperamos que lo hagan en 25 puntos básicos en las reuniones del FOMC de septiembre, octubre y diciembre", anticiparon.

Fed sin cambios

En su última aparición en Jackson Hole, la reunión de banqueros centrales, el presidente de la Fed, Jerome Powell, advirtió que existen riesgos desde el lado del mercado laboral que podrían justificar cambios en la política monetaria de EEUU, es decir, anticipó una posible baja de tasas.

La decisión quedará del todo resulta con el dato de empleo el viernes ya que de confirmarse un dato débil, probablemente empuje a la Fed a aplicar el primer recorte de tasas en la reunión de este mes.

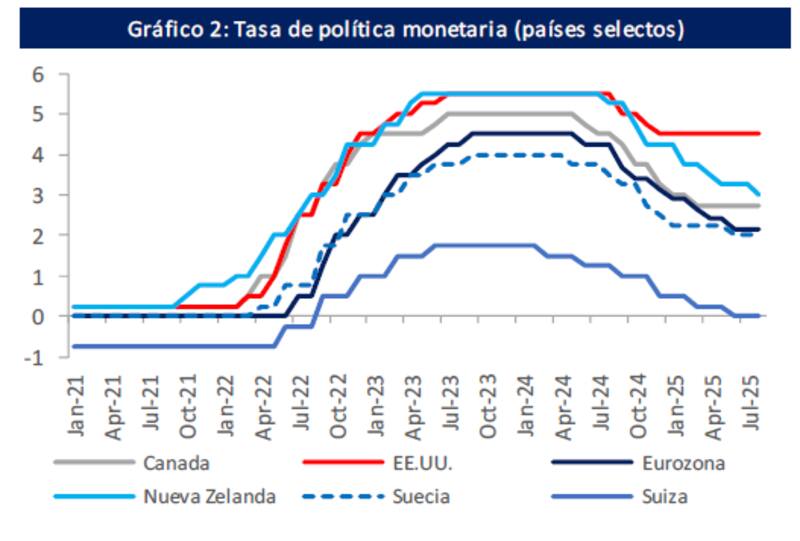

Lo cierto es que la Fed se ha mostrado al margen de bajar la tasa este año, cuando los demás bancos centrales han recortado sus tasas de referencia.

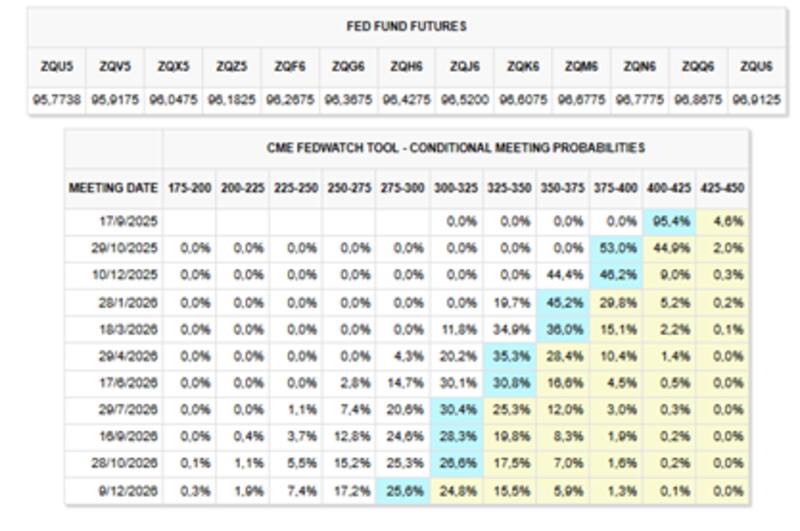

Actualmente, la probabilidad implícita de ver recortes de tasas de 25 puntos básicos en septiembre es del 95%.

Para octubre, el mercado espera que la Fed baje la tasa también en 25 puntos básicos, asignándole una probabilidad de 53%.

Finalmente, para la última reunión del año, en diciembre, el mercado espera con un 46% de probabilidad que la Fed deje sin cambios la tasa de interés.

De esta manera, se confirmaría un recorte de 50 puntos básicos total de recortes este año.

Esto es en línea con lo que había indicado la Fed en su última proyección publicada en junio, cuando allí había anticipado que esperaba recortar 2 veces la tasa en 25 puntos básicos cada vez a lo largo de 2025.

Juan Manuel Franco, economista jefe de Grupo SBS, indicó que la interpretación del mercado del discurso de Powell en Jackson Hole es de que la Fed cambiaría su postura monetaria desde las tasas actuales hacia un nivel menor.

Según Franco, Powell hizo énfasis en dos cuestiones.

"En primer lugar, referido a la actividad y el empleo, Powell aseguró que existe un incremento en los riesgos al escenario tras la fuerte revisión en agosto de los datos de empleo de mayo y junio, con una corrección a la baja de 258.000 en el bimestre. En segundo lugar, si bien reconoció que el incremento en los aranceles podría traer aparejados aumentos de precios, estos serían un one-off pero que no tendrían potencial para implicar una dinámica inflacionaria duradera", explicó Franco.

Bajo ese escenario, el economista jefe de Grupo SBS coincidió en que las expectativas implícitas en futuros de tasas de la Fed, el mercado sigue apostando a 2 recortes de 25pbs en las 3 reuniones remanentes del FOMC este año, con un 85% de probabilidad de ocurrencia en la reunión del 17 de septiembre.

Trump versus la Fed

La Reserva Federal se ha mantenido al margen de evidenciar recortes de tasas este año ya que ha señalado que los riesgos inflacionarios generados por la guerra comercial desviaron la necesidad de aplicar una política monetaria laxa.

Esto generó una mayor tensión entre el Banco Central de EEUU y la Casa Blanca, con Trump apuntando directamente contra el presidente de la Fed y presionando para que se de el recorte de tasas en cuestión.

Los analistas de Balanz detallaron que, en medio de las presiones del presidente Trump hacia la Reserva Federal, la atención estará en si los próximos datos validan un recorte de 25pbs en septiembre.

"La próxima reunión de la Fed será el 17 de septiembre, pero el foco estará el viernes con el reporte de empleo de agosto, particularmente después de la marcada revisión a la baja en la creación de empleo en mayo-junio conocidos en julio. Cabe recordar que fue justamente esta revisión lo que el presidente de la Fed, Jerome Powell, mencionó para argumentar los riesgos que enfrenta el mercado laboral americano", dijeron desde Balanz.

Si bien el dato clave será el empleo, también se darán nuevos datos de inflación antes de la reunión de la Fed del 17 de septiembre.

Desde Balanz recordaron que el miércoles 10 y jueves 11 de septiembre tendremos las publicaciones de precios del productor e inflación minorista correspondientes a agosto.

"Si bien algunos miembros del comité de política monetaria se mostraron más abiertos a un recorte en septiembre, los datos serán los que manden. En paralelo, el foco estará en la presión que viene ejerciendo el presidente Trump sobre la Fed, en particular después de que anunciara el despido de Lisa Cook esta semana", indicaron.

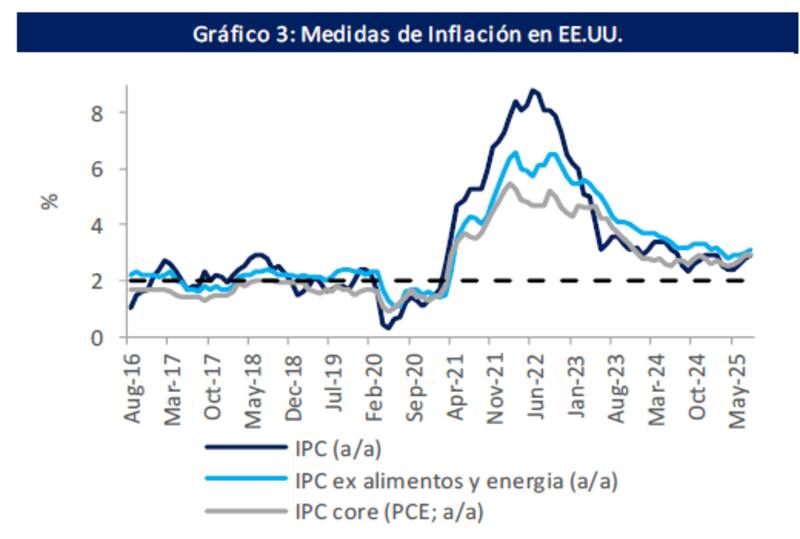

En la ultima semana se publicó el dato de inflación preferido de la Fed, el índice de precios al consumo personal (PCE). Este apuntó a la baja, agregando espacio para que se de finalmente el recorte de tasas en septiembre.

Según el PCE, la inflación general avanzó 0,2% mensual en julio, repitiendo la lectura de junio y en línea con lo esperado por el mercado, mientras que en la comparación interanual se mantuvo estable en 2,6%.

En cuanto a la inflación PCE núcleo, que excluye los precios de alimentos y energía, también subió 0,3% en el mes, sin sorpresas frente a las proyecciones y al dato previo, aunque en la variación anual se aceleró levemente de 2,8% a 2,9%.

"El print refuerza la expectativa de que la Fed recortará la tasa en septiembre (la probabilidad implícita en los futuros de renta fija se ubica en 95%), lo que lleva a una compresión de los rendimientos de los Treasuries a lo largo de la curva", dijeron desde Portfolio Personal Inversiones (PPI).

Martin Polo, economista jefe de Cohen, coincidió en que en Jackson Hole Powell se abrió la puerta a un recorte de tasas en la reunión de septiembre, tal como estaba previsto desde principios de año.

Además, resaltó que allí la Fed destacó su preocupación por los últimos datos del mercado laboral y confiando en poder contener la presión de precios derivada de los aranceles.

"El mapa de riesgos es más exigente que el año pasado y la Fed quedó acorralada entre defender la estabilidad de precios o el pleno empleo. En tanto se define el rumbo de la política monetaria, la economía crece, pero a menor ritmo que el año pasado, por lo que seguimos en un escenario de soft-landing, aunque los riesgos de estanflación aumentaron en el último mes", afirmó.

Finalmente sobre el futuro de la política monetaria, Polo resaltó que si bien hay consenso en que la Fed recortará 25 pb la tasa de referencia, el panorama no está exento de riesgos.

En ese sentido, Polo espera que la Fed actúe con prudencia, con solo dos recortes de 25 pb este año y otros tres en 2026.

"Encaramos la última parte del año con cierta incertidumbre sobre el rumbo económico. Powell parece haberse inclinado por correr el riesgo de mayor inflación antes que enfrentar un freno más fuerte de la actividad -además de contribuir a "distender" la relación con Trump-. La amenaza de estanflación aumenta, pero por el momento nos mantenemos en un escenario de soft-landing, con la economía creciendo, la tasa de desocupación en línea con la meta y una inflación más inestable, aunque no muy alejada de los niveles actuales", dijo Polo.