Los bonos argentinos están transitando un rally impresionante. Acumulan ganancias abultadas desde fin de abril a la fecha.

Para explicar la recuperación tan pronunciada, los analistas observan variables locales así como también globales.

El mercado coincide en que el contexto internacional colaboró para explicar el rally a la vez que remarcan que sigue habiendo potencial alcista en la deuda.

El mundo ayudó a la Argentina

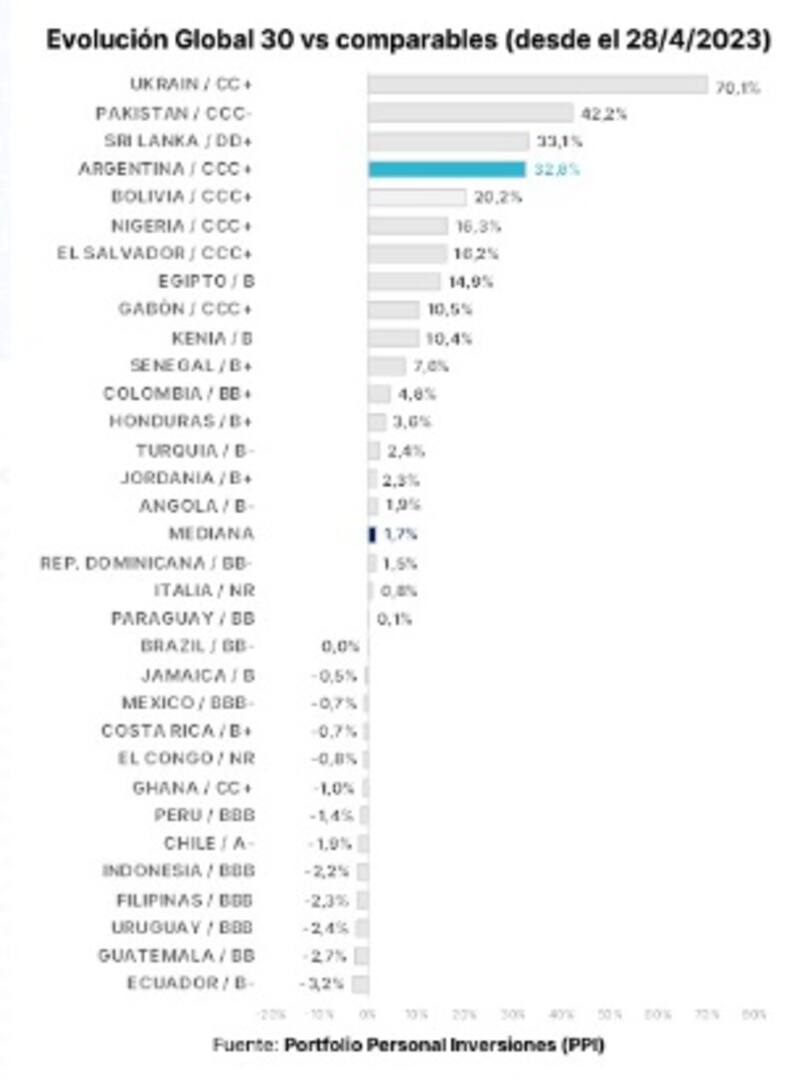

Los bonos argentinos muestran ganancias promedio del 33% desde finales de abril a la fecha.

Esta recuperación permitió que los Globales regresen a los valores de enero y febrero del año pasado, borrando las perdidas evidenciadas desde entonces.

Si bien este rally es impresionante, subas similares se observan en países de riesgo crediticio parecido al de Argentina.

Desde finales de abril a la fecha, los bonos de Ucrania suben 70%, seguidos por Pakistán que ganan 42% y Sri Lanka que avanzaron 33%.

Luego se ubica Argentina con ganancias de 32,8%, y le sigue Bolivia, Nigeria, El Salvador, Egipto, Gabón, Kenia y Senegal, con ganancias que van desde el 7,5% al 20%.

En definitiva, lo que está indicando estos guarismos es que el avance que vieron los bonos locales coincide con un contexto en el que créditos similares al de Argentina exhibieron subas cercanas al que mostró la deuda local.

Pedro Siaba Serrate, estratega de Portfolio Personal Inversiones (PPI), determinó que a la hora de explicar la fuerte recuperación de la deuda local se hace imposible obviar el clima externo.

"La mediana de títulos globales refleja un incremento de 1,7% desde fines de abril, aunque los créditos más "comparables" a la Argentina exhiben subas bastante más considerables. También es cierto que hay varios factores idiosincráticos en algunos de estos países, como Ucrania, Nigeria, Pakistán o Turquía, en relación a un giro de la política económica o la expectativa del fin del conflicto bélico en el caso del primero", explicó Siaba Serrate.

Por su parte, Julio Calcganino, team líder de TSA Bursátil, coincidió en que si bien observó una performance superadora de los títulos públicos argentinos en relación a ciertas referencias internacionales, los mismos no logran destacarse particularmente en relación a otras.

"Mientras que el Subíndice de Bonos Largos (IAMC) avanzó 23,6% en junio, el iShares JP Morgan EM High Yield Bond ETF (EMHY) ganó 2,2% y el ICE BofA Distressed EM Corporate Index subió 5,9%. En julio estos índices suben +2,4%, +1,1% y -2,3%, llevando a los acumulados del año a 3,9%, 1,7% y -2,9% respectivamente. Estimamos que el componente internacional no es menor, quedando claro el alto beta de los títulos locales", dijo Calcagnino.

Trade electoral

Si bien es cierto que el escenario internacional pudo ser un viento de cola para los bonos argentinos, el factor local no puede dejarse de lado.

Dado que estamos en un contexto electoral, hay un elevado consenso en que tal variable fue determinante para la deuda argentina, haciendo que la recuperación de los bonos argentinos se potencie en medio de un escenario global favorable.

Pese al buen clima externo que favoreció a los bonos argentinos, desde PPI explicaron que la gran explicación detrás del rally de bonos argentinos se debe a factores locales.

"De los u$s 7 que avanzó el ponderado de los bonos locales en el período, consideramos que el 77,5% está explicado por factores locales. Más allá del viento de cola desde el exterior detectamos que los bonos argentinos se vieron influenciados de forma positiva por algún factor local o idiosincrático", afirmó Siaba Serrate.

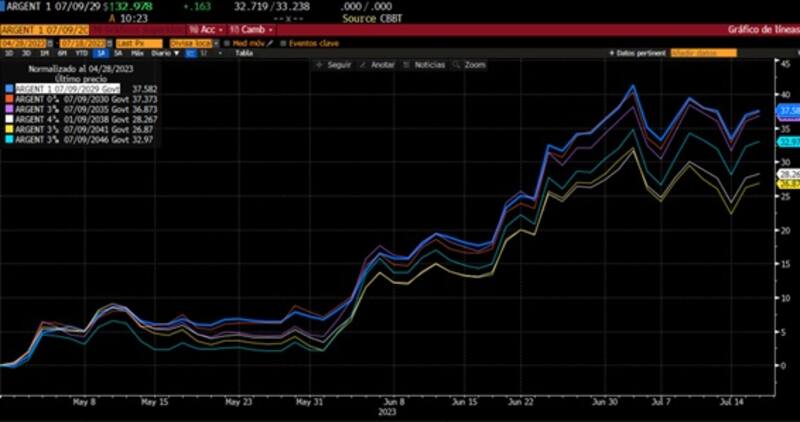

Todos los tramos de la curva soberana argentina muestran ganancias abultadas.

El tramo corto de la curva sube 37,5% en promedio, mientras que los bonos mas largos ganan entre 27% y 36% desde finales de abril a la fecha.

La recuperación de los bonos se ha dado en un contexto en el que las reservas se han desplomado, reforzando la idea de una especulación electoral.

Generalmente, los bonos se han movido en línea con la dinámica que han evidenciado las reservas. El mercado juzga la capacidad y/o voluntad de pago del Gobierno a través de las reservas internacionales.

Cuantas más reservas tenga el BCRA, más capacidad de pago y menos riesgos de default, por lo que en ese escenario, los bonos deberían subir.

Sin embargo, las reservas se desplomaron a mínimos de 2016, mientras que la deuda subió con fuerza, haciendo caso omiso a tal deterioro.

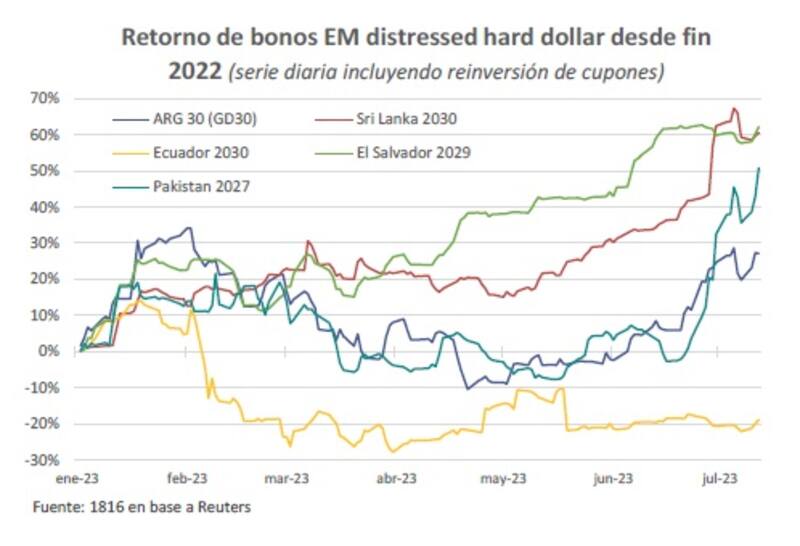

Fernando Menéndez, Analista de Research de Banco Mariva, coincide que el rally de la deuda local fue explicado en gran parte por un factor global, donde los bonos emergentes con características similares a Argentina tuvieron suba en promedio de 24%.

Sin embargo, agregó que una parte de la suba de los bonos argentinos fue idiosincrática.

"Pareciera que el mercado le estaría dando más relevancia al trade electoral y un posible cambio de gobierno que a la dinámica macroeconómica. Las reservas netas hoy se encuentran negativas en más de u$s 7000 millones y la incertidumbre de un acuerdo con el FMI sigue latente", dijo Menéndez

En la misma línea los analistas de Grupo IEB afirmaron que el mercado no parece estar asignando demasiada importancia a la dinámica de las reservas.

"Lo que esta prevaleciendo son las expectativas de un cambio de Gobierno que lleve a cabo una política de estabilización de la economía y que implique un cambio de ciclo", dijeron desde Grupo IEB.

PERSPECTIVA PARA LA DEUDA

Dado el rally actual, y pensando en los meses que vienen, el mercado sigue pensando que puede haber mayor potencial alcista en la deuda.

Sin embargo, y a causa del trade electoral, la expectativa es que los activos financieros transiten meses de mayor volatilidad.

Justamente, con la cercanía a las PASO y dado que el factor electoral explicó gran parte de la suba de los bonos y acciones, tal evento podría aumentar la volatilidad en los mismos.

Siaba Serrate remarcó que se espera gran volatilidad en los activos financieros locales hacia adelante a la vez que señaló que pese a la gran recuperación, el mercado sigue priceando escenarios de estrés sobre la deuda.

"Aun tomando este supuesto, los Globales argentinos continúan descontando escenarios de restructuración agresivos a estos precios. Un Global 2035 (GD35) todavía pricea una extensión de 5 años y una quita de capital de alrededor del 40% asumiendo una restructuración en diciembre 2024, una negociación de 5 meses antes de recibir los nuevos títulos y una tasa de salida del 15%", determinó Siaba Serrate.

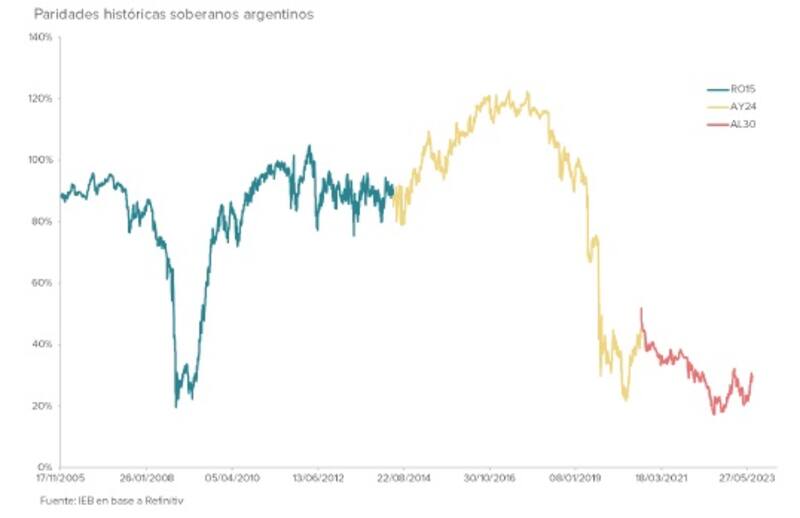

Desde Grupo IEB advirtieron que a estos valores, la deuda soberana no deja de "pricear" riesgos de reestructuración y/o incumplimiento. Pese a ello, siguen viendo valor en los bonos locales.

"Aún son valores que se encuentran en ´zonas de recupero. Pensando en fines del 2024, con un nuevo gobierno, un flujo de divisas normalizado y expectativo por un sendero que comience a encarrilar las variables macro, creemos que hay mucho valor aún en la deuda soberana argentina y consideramos que de largo plazo, es una muy atractiva inversión", señalaron.

Hacia adelante, Calcagnino entiende que la mejor manera de operar los títulos argentinos, es considerando la posibilidad de un nuevo canje (independientemente que suceda o no).

"Trabajamos con un escenario base agresivo que busca alinear las necesidades de fondos para pagar al FMI y los intereses del resto de las deudas con la balanza comercial promedio de los últimos 10 años, que con una Exit Yield del 15%, nos indica upside solo en el GD35 (+5,7%) dentro de los Ley NY y luego en mayor o menor medida en todos los títulos de la curva local (+10,9% en promedio)", determinó Calcganino.

También está en la mesa un eventual acuerdo con el FMI, el cual aparece como una variable importante para el futuro de los bonos locales.

Un eventual acuerdo con el FMI luce determinante para Menéndez de cara a las próximas semanas que transitarán los bonos rumbo a las PASO.

"Un acuerdo con el FMI probablemente reduzca la volatilidad cambiaria y mejore la imagen en el frente externo, lo que le permitiría a Massa llegar más competitivo a las PASO. Bajo este escenario, a los precios actuales preferimos ser más cautos en los bonos soberanos dado que el riesgo retorno deja de ser tan atractivo" dijo.

Por otro lado, y bajo el escenario en que el acuerdo con el FMI se demore o el gobierno no pueda controlar las presiones cambiarias preelectorales, Menéndez considera que los bonos soberanos son la mejor alternativa dentro de la renta fija local de cara a las PASO, dado que el peronismo llegaría aún más debilitado.

"Bajo este escenario, creo que veremos mejores puntos de entrada más cerca de las elecciones", detalló.