En esta noticia

Ayer, el riesgo país argentino cerró en 575 puntos básicos, con una compresión diaria de 35 puntos en una rueda marcada por el cambio de clima global tras la desescalada en Medio Oriente.

Los bonos soberanos en dólares cerraron con subas generalizadas a lo largo de toda la curva. Tanto los globales como los bonares mostraron avances diarios en torno al 1% al 2%, con buen desempeño en los tramos medios y largos (GD35, GD38, AL35, AL38).

En contraste con otros emergentes, es decir, países de alto riesgo como Ecuador, Turquía o Egipto también se evidenciaron subas en la jornada, pero con variaciones más moderadas y, sobre todo, con una dinámica mucho más estable en el tiempo.

En términos de valuación relativa, Argentina sigue en otra liga: los rendimientos de los bonos se mantienen en torno al 8% al 10% en la parte corta y superan el 10% en la larga, niveles que implican una prima de riesgo muy superior a la de sus pares. Esto confirma que, más allá del rebote reciente, el mercado todavía exige señales más concretas para validar una compresión sostenida del riesgo soberano.

La renta variable argentina

Los ADR argentinos en Wall Street cerraron el miércoles con fuertes subas, en línea con la mejora global del apetito por el riesgo. El liderazgo lo tomó el sector financiero, con Grupo Supervielle (7,4%), Banco Macro (7,1%), BBVA (5,1%) y Galicia (5%), lo que marca un claro regreso del flujo hacia activos más cíclicos y sensibles al crédito.

También acompañaron los papeles vinculados a la economía real. Bioceres se destacó con una suba de 11,6%, mientras que IRSA (3,3%), Edenor (2,7%), Telecom (2,8%) y Cresud (2,2%) consolidaron un rebote más amplio. Incluso MercadoLibre (1,9%) aportó desde el lado tecnológico, aunque con un movimiento más moderado.

Del lado negativo, las bajas fueron puntuales y concentradas en el segmento energético, que venía de liderar el rally previo. Transportadora de Gas del Sur cayó 2,1% y YPF retrocedió 1,5%, en una lógica de toma de ganancias tras el fuerte impulso ligado al petróleo en semanas anteriores. Pampa Energía, en tanto, cerró prácticamente sin cambios.

En Buenos Aires, el S&P Merval en dólares volvió por encima de los u$s 2000 tras subir 1,7% en moneda dura. Fue una sesión más verde que roja para las acciones del Panel Líder y el premio mayor fue para el sector bancario con Macro a la cabeza. Las bajas, al igual que en el NYSE, fueron para las energéticas que llegaron a caer hasta 3,4% para TGS.

Al respecto, Diego Martínez Burzaco, country manager de Inviu Argentina, dijo a El Cronista que hay dos factores claros detrás del movimiento del mercado.

Por un lado, una descompresión de la aversión al riesgo, que habilita un rebote técnico tras la tensión reciente. “El alivio en el frente geopolítico funciona como disparador y permite que los activos recuperen algo de terreno”, comentó.

Por otro, aparece el efecto del short squeeze: “El cierre de posiciones bajistas de muchos especuladores que estaban posicionados ante un escenario sin acuerdo. “Ese desarme se traslada de forma transversal a todos los mercados: acciones, bonos y commodities, y amplifica el rebote".

Ahora bien, para el estratega, si bien es una señal positiva, “todavía es prematuro asumir que el movimiento será sostenible. En las próximas dos semanas probablemente haya idas y vueltas en la información, lo que puede generar volatilidad adicional”.

En ese contexto, el mercado podría empezar a reordenar el foco hacia Estados Unidos, con el inicio de la temporada de balances la semana próxima. “Ahí se va a jugar buena parte de la dirección de corto plazo, a medida que los inversores ajusten carteras en función de resultados y expectativas”, concluyó.

Así, la reacción de los mercados a la tregua entre EE.UU. e Irán es claramente positiva, aunque con episodios de volatilidad intradiaria a medida que aparecen nuevas señales contradictorias desde el frente geopolítico.

Según Nicolás Kohn, Head Wealth Management Research en Balanz, el rebote convive con titulares que vuelven a tensionar el escenario, como versiones de un posible nuevo cierre del Estrecho de Ormuz tras ataques en el Líbano.

En este contexto, el movimiento global es amplio. Los mercados asiáticos cerraron con fuertes subas, liderados por Corea del Sur (+8,6%) y Japón (+6,4%), mientras que en Europa los principales índices también operan en positivo, con el Euro Stoxx 50 avanzando cerca de 6% en dólares.

“En general, los índices accionarios por fuera de Estados Unidos se ven beneficiados por una depreciación del dólar cercana al 1%”, explicó Kohn. En Wall Street, el S&P 500 y el Nasdaq registran subas de entre 2,5% y 3%, con una dinámica sectorial clara: energía cae con fuerza tras el desplome del petróleo cercano al 15%, mientras que el resto de los sectores muestra avances generalizados.

En renta fija, el comportamiento es más mixto. “Las tasas del Tesoro estadounidense revirtieron parte de la caída inicial a medida que el petróleo moderó su baja”, señaló el especialista. Aun así, los rendimientos a 2 y 10 años se mantienen con descensos acotados. En Europa, en cambio, el ajuste es más marcado: los bonos a 10 años muestran caídas cercanas a 20 puntos básicos, con Italia, Grecia y Reino Unido entre los más beneficiados.

Por el lado de los commodities, el impacto es directo. “Los claros perdedores son los energéticos”, remarcó Kohn, en línea con la fuerte corrección del crudo. En contraste, los metales preciosos como el oro y la plata muestran avances moderados, en un rango de entre 1% y 3%, reflejando un escenario de menor estrés, pero todavía con cobertura activa.

Del rebote táctico a una tendencia más sólida

Según Pedro Moreyra, director en Guardian Capital, el movimiento actual no es aislado, sino parte de un reacomodamiento más amplio del posicionamiento global.

A este factor se suma un elemento estacional. “La noticia llega en un momento óptimo desde lo cíclico, ya que abril suele ser un mes históricamente positivo para los mercados”, explicó Moreyra, lo que refuerza la posibilidad de que el impulso alcista tenga continuidad en el corto plazo.

Desde una mirada más estructural, el diagnóstico es constructivo. “Los mercados tienden a recuperarse rápidamente tras eventos bélicos y el contexto actual ofrece una relación riesgo-retorno atractiva”, señaló. En esa línea, remarcó que la tendencia de fondo del S&P 500 se mantiene alcista, lo que sugiere que el movimiento no se limita a un rebote técnico, sino que podría consolidarse como una fase de recuperación más sostenida.

Hacia adelante, el foco podría desplazarse nuevamente. “Si se termina de despejar la incertidumbre geopolítica, el próximo eje de atención del mercado serán las elecciones de medio término en Estados Unidos en 2026”, concluyó.

Agregó que dentro del sector Financials, si bien venía como uno de los segmentos más débiles en lo que iba del año, al igual que el sector tecnológico, que llegaba “vendido” al conflicto, en la jornada actual mostró una recuperación clara. Sin embargo, no lideró el rebote: se ubicó más bien en una posición intermedia dentro del mercado.

La tregua introduce un cambio relevante en las perspectivas de corto plazo. Moreyra dijo que a diferencia de las energéticas, cuya dinámica depende directamente del precio del petróleo, los financials logran capturar de forma más eficiente este nuevo escenario de menor riesgo global.

“Desde Guardian, mantenemos una visión constructiva de largo plazo para el sector, con foco en JPMorgan ($JPM) y Goldman Sachs ($GS) como principales apuestas", dijo. El eje central del caso de inversión sigue siendo su posicionamiento como ganadores en el proceso de adopción de inteligencia artificial.

Wall Street cerró en máximos de casi un mes

Wall Street cerró con fuertes subas generalizadas, consolidando el rebote tras la descompresión del riesgo geopolítico. El Dow Jones avanzó 2,9%, el S&P 500 subió 2,5% y el Nasdaq ganó 2,8%.

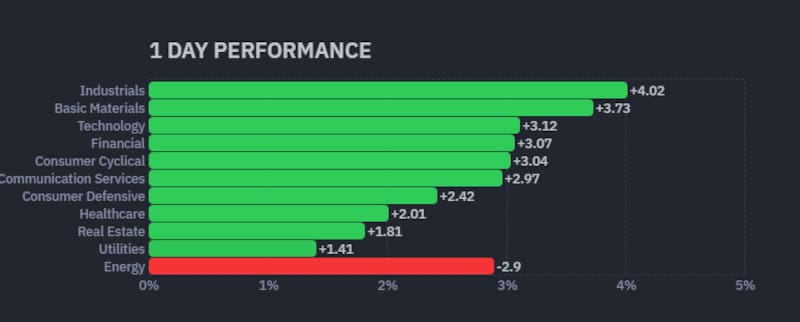

Los sectores industriales (+4%) y de materiales (+3,7%) lideraron las subas, seguidos por tecnología (3,1%) y financieras (3%), segmentos que suelen reaccionar primero cuando el mercado empieza a anticipar un escenario más constructivo en términos de crecimiento.

También acompañaron los sectores vinculados al consumo, con consumo discrecional (3%) y servicios de comunicación (2,9%). Incluso los sectores defensivos, como salud (2%) y servicios públicos (1,4%), cerraron en positivo, aunque con menor impulso.

La única excepción fue energía (2,9%), que corrigió con fuerza tras la caída del petróleo por debajo de los u$s 100.

El Brent cae 15%, aunque persiste la prima de riesgo

La posible reapertura del estrecho de Ormuz por parte de Irán, en el marco de una tregua de dos semanas, introduce un alivio inmediato en el mercado energético global. Según Noah Barrett, analista de investigación de Janus Henderson Investors, en charla con este medio, la medida permitiría que una cantidad significativa de crudo y productos refinados vuelva a circular, lo que reduce las tensiones en la oferta y habilita a los compradores a recomponer inventarios tras semanas de disrupciones.

El impacto en precios ya se hizo sentir con fuerza. “La reacción inicial ha sido brusca, con el Brent cayendo alrededor de un 15,5%”, señaló Barrett. En términos de mercado, el movimiento refleja un pasaje desde un escenario de shock de oferta hacia una normalización parcial, aunque todavía frágil.

Sin embargo, Barrett advierte que el escenario dista de estar resuelto. “Aún tenemos que ver si los buques realmente atraviesan el estrecho y si no volvemos a enfrentarnos a amenazas en dos semanas”, sostuvo. Es decir, la clave no es solo la reapertura, sino su sostenibilidad en el tiempo.

En ese contexto, si bien la tregua es bajista en el corto plazo para el petróleo y el gas, el analista remarca que los precios no volverían fácilmente a los niveles previos al conflicto. Las interrupciones en infraestructura clave y una prima de riesgo todavía elevada configuran un nuevo piso para el crudo. “Espero un precio mínimo más alto y un repunte en los beneficios y flujos de caja de los productores”, concluyó.

Efecto dominó: el conflicto con Irán ya impacta en inflación y tasas

Un informe de JP Morgan con fecha de este miércoles plantea que el mercado ya dejó atrás la fase de shock inicial y entró en una etapa donde empiezan a sentirse efectos más amplios y persistentes sobre la economía global.

“El conflicto deja de ser un evento aislado en el precio del petróleo y pasa a impactar de forma transversal en múltiples variables macro y financieras”, asegura el banco de inversión.

El principal canal de transmisión es la energía, con el Estrecho de Ormuz como punto crítico. Las disrupciones en el flujo de crudo elevaron los costos de producción, presionaron los precios al consumidor y reavivaron las expectativas de inflación. Ese impacto inicial se trasladó “rápidamente a la política monetaria, condicionando el margen de acción de los bancos centrales y afectando las tasas de interés a nivel global”, asegura.

A partir de ahí, el efecto se amplificó hacia distintos sectores de la economía. “Industrias como la aviación, el transporte, la agricultura y la manufactura absorbieron el shock a través de mayores costos energéticos y logísticos, lo que deterioró márgenes y, en paralelo, enfrió la demanda por la pérdida de poder adquisitivo”, analiza el banco que entre líneas plantea que nada de eso se borra con las subas del mercado de ayer.