En esta noticia

Enero fue “un mes soñado” para el clima financiero que arrancó el año con viento a favor. Con un frente cambiario ordenado, señales de mayor previsibilidad macro y un renovado apetito por riesgo, los activos locales lograron sostener un desempeño positivo y consistente. La Consultora 1816 lo bautizó “enero inmejorable”.

El telón de fondo fue una combinación que el mercado suele premiar: estabilidad en el tipo de cambio, señales concretas de fortalecimiento del balance del Banco Central y una mejora gradual en los indicadores de riesgo. Ese combo funcionó como ancla de expectativas y permitió que los flujos empezaran a rotar desde posiciones defensivas hacia instrumentos con mayor sensibilidad al crecimiento y a la compresión de spreads.

En ese contexto, el dólar mayorista acumuló una baja cercana al 0,9% en el mes, mientras que las reservas brutas del Banco Central crecieron desde u$s 41.167 millones hasta u$s 46.240 millones, con compras netas por alrededor de u$s 1134 millones.

Este marco macro-financiero se reflejó en una fuerte mejora de los activos locales. El riesgo país perforó el umbral de los 500 puntos básicos y se ubicó en torno a las 489 unidades, mientras que el S&P Merval acumuló en lo que va del año una suba de casi 6% en dólares, acompañado por un mayor flujo de capitales hacia la región.

Estabilidad cambiaria, más reservas y suba de activos

Piedad Ortiz, economista y MBA en Finanzas, señaló en diálogo con El Cronista, que el balance general para los mercados en enero fue positivo.

“El contexto estuvo marcado por la estabilidad cambiaria, una fuerte acumulación de reservas que pasaron de u$s 41.167 millones a u$s 46.240 millones, y un Banco Central comprador neto por unos u$s 1134 millones. En paralelo, el riesgo país perforó los 500 puntos básicos y se ubicó en 489 puntos”, advirtió la experta.

Ortiz agregó que con un flujo creciente de capitales hacia los mercados emergentes, el S&P Merval acumula en lo que va del año una suba de 5,2% en dólares.

Por el lado de los bonos, señaló que los instrumentos a tasa fija pasaron de rendir en promedio 35,2% a 36,8%. En la curva CER, el rendimiento promedio subió de 7,6% a 8%. En dólar linked, los rendimientos cayeron de 12,3% a 3,2%, mientras que los bonos TAMAR pasaron de 48,8% a 45,6%. En hard dollar se observó una importante compresión de Tasas Internas de Retorno (TIRs), que bajaron de 9,4% a 7,7%.

“En este sentido, la estabilidad cambiaria actuó como catalizador para que las inversiones se desplazaran hacia la renta variable, mientras que la acumulación de reservas aportó confianza y soporte al mercado de deuda”, señaló la estratega.

Para Ortiz, el ranking de activos queda conformado de la siguiente manera:

- Acciones (momentum y flujos):

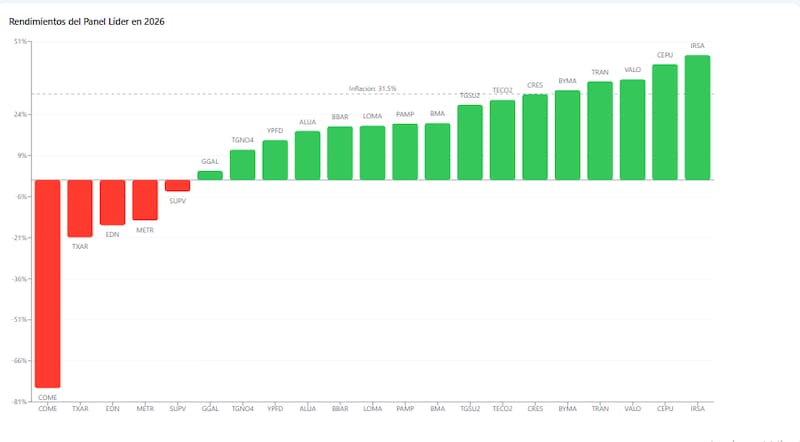

En lo que va del año, los ADR de Vista, Telecom y Tenaris lideraron las subas. En el sector bancario se destacaron Macro y BBVA, junto con IRSA y Mercado Libre. A nivel local, el mayor upside lo mostraron Telecom, BYMA y Transener.

- Bonos hard dollar (compresión de riesgo país) y Cedear (resultados y momentum de ETFs):

El bono más demandado fue el GD41, seguido por GD35 y AL35/41. En Bopreales, los perfiles más conservadores se inclinaron por el BPY26 y el BPA8. En este segmento aún se observan oportunidades en el gap por legislación.

En Cedear, se destacó Freeport, apalancada al buen desempeño de los commodities. En ETFs sobresalieron los vinculados a materias primas, impulsados por el rally reciente de la plata, el oro y el cobre. Los ganadores fueron ETF que sigue el precio de la plata (SLV), ETF de uranio (URA), ETF de mineras de cobre (COPX) y el ETF que replica el precio del oro (GLD).

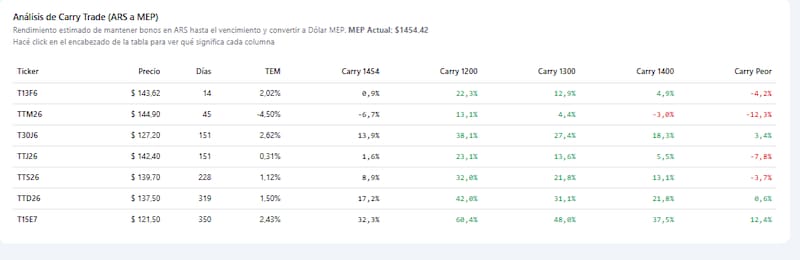

- Bonos en pesos (carry):

En la curva CER hubo mayor demanda en los tramos largos, mientras que en Lecaps el interés se concentró en los vencimientos más cortos (febrero y abril). Algo similar ocurrió en la curva TAMAR/Duales, con el TTM6 registrando una suba de 2,9% YTD y el M27F6 un upside de 3,8%.

- Tasa (carry):

Incluso los perfiles más conservadores lograron un upside en la tasa de plazo fijo promedio, que pasó de 22,25% a 24,8%.

Bonos rompen paridades y el mercado mantiene potencial para febrero

Auxtin Maquieyra, gerente comercial de Sailing Inversiones, señaló a este medio que en renta fija enero dejó un desempeño muy sólido, con subas generalizadas en los bonos soberanos en dólares, “que lograron romper paridades máximas y llevaron al riesgo país a mínimos desde 2018”.

Para el experto, este movimiento estuvo apalancado por la acumulación de reservas del BCRA, un mayor orden macroeconómico y un contexto financiero más favorable.

Enero cerró fuerte para los activos

En el balance mensual de Jerónimo Bardin, Head Sales Trader en Balanz Capital, el S&P Merval subió más de 6% y el riesgo país perforó los 500 puntos básicos por primera vez desde el inicio de la gestión Milei.

“Este desempeño se da en el marco del arranque del nuevo esquema cambiario definido para 2026, donde el foco principal del mercado está puesto en la capacidad del Gobierno para acumular reservas”, comentó.

Bardin destacó que, en el frente cambiario, y en contra de lo que podría sugerir la intuición en un contexto de compras oficiales de divisas, el tipo de cambio mostró una leve caída del 0,5%. Este movimiento responde a varios factores.

“En primer lugar, la sobredolarización generada durante el período electoral, producto de la caída en la demanda de dinero, comenzó a revertirse. Enero es estacionalmente un mes de mayor demanda de pesos, lo que contribuyó a aliviar la presión cambiaria”, explicó.

A esto se sumó un marcado faltante de liquidez, que impulsó una fuerte suba de las tasas en pesos: “Las Lecap de corto plazo alcanzaron niveles cercanos al 40%, mientras que las cauciones a 24 horas llegaron a picos de hasta 200%. Este escenario generó distorsiones relevantes, pero también oportunidades atractivas para inversiones de corto plazo en moneda local”, acotó el experto.

En segundo lugar, dijo Bardin, la cuenta capital jugó a favor del peso. Y es que las emisiones corporativas y provinciales realizadas durante los últimos meses de 2025 y enero de 2026 aportaron una oferta adicional de dólares, lo que presionó a la baja al tipo de cambio oficial. “Además, aún queda un volumen significativo por liquidar, lo que refuerza el atractivo de las inversiones en pesos en el corto plazo”, señaló.

En cuanto a los bonos soberanos en dólares, el balance del mes también es positivo. Los tramos largos de la curva acumulan subas superiores al 2%, mientras que los tramos cortos muestran leves retrocesos. Esto evidencia una clara preferencia del mercado por estirar duración luego del pago de cupones y amortizaciones del 9 de enero.

“En un escenario de mayor compresión del riesgo país, los bonos largos serían los principales beneficiados, destacándose particularmente el GD41”, advirtió.

Por último, los bonos en pesos se mantuvieron firmes, pese a la volatilidad observada en los tramos más cortos debido al faltante de liquidez. El dato más relevante fue la inflación de diciembre, que se ubicó en 2,8%, por encima del REM (2,3%), lo que impulsó una mayor demanda por instrumentos ajustados por inflación.