El año pasado fue récord de colocaciones de deuda en dólares de las grandes compañías de argentina y ahora llegan las primeras emisiones de 2026. El mercado sigue viendo potencial en la deuda corporativa, ya que se consiguen rendimientos de 7% a 8%, cuando en la región se encuentran en valores debajo del 6%. Cuáles son los bonos que recomiendan los analistas.

Se abre el mercado en 2026

Llegan las primeras colocaciones de deuda corporativa de 2026. Por un lado, se encuentra John Deere Credit Compañía Financiera, filial local del grupo Deere & Co.

John Deere colocará deuda a 2029 en dólares MEP (ley local), con una tasa indicativa en el rango de 8 y 8,5%, pagadera de manera semestral a 36 meses y con amortización bullet.

La compañía apunta a colocar hasta USD 60 millones, ampliable a USD 80 millones. El monto mínimo de suscripción es de u$s 1000 y múltiplos de u$s 1000 por encima de dicho monto.

La ON cuenta con calificación AA (arg) y se apoya en el sólido posicionamiento global de su casa matriz.

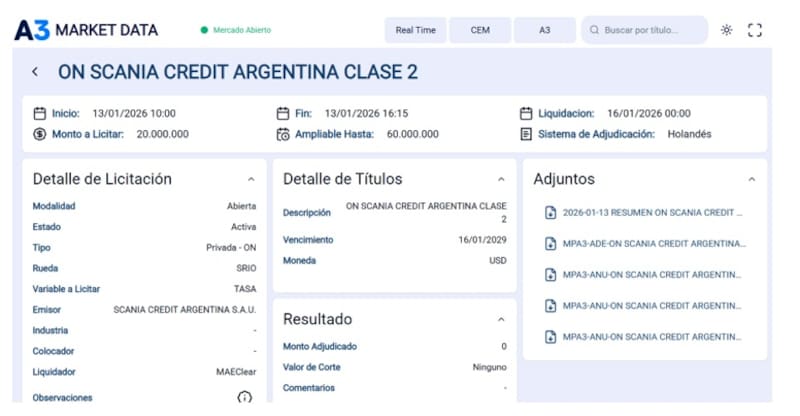

Por otro lado, emitirá bonos a 2029 Scania Credit Argentina, brazo financiero del Grupo Traton (Volkswagen AG). La colocación será en dólar MEP (Ley Local). La emisión cuenta con calificación AA (arg) según FIX SCR, representando una sólida calidad crediticia en el país.

La tasa indicativa de la ON se encuentra en el área del 8,25% anual, pagadero de manera trimestral a partir del mes seis y con amortizaciones parciales en 11 cuotas consecutivas y trimestrales a partir, también, del mes seis, las primeras 10 al 9% y la undécima por 10%.

También será el turno de Telecom y Cresud.

Por el lado de Telecom, la compañía emite un bono a 10 años en dólar cable, con intereses semestral y bajo ley Nueva York. Busca captar u$s 500 millones, ampliable a u$s 1000 millones.

En el caso de Cresud emitirá dos obligaciones negociables en dólar MEP y bajo ley local. Uno de ellos es a marzo de 2029 y el otro a 12 meses.

Buen momento para las ONs

El monto mínimo de suscripción es de u$s 100 y múltiples de USD 1 por encima de dicho monto.

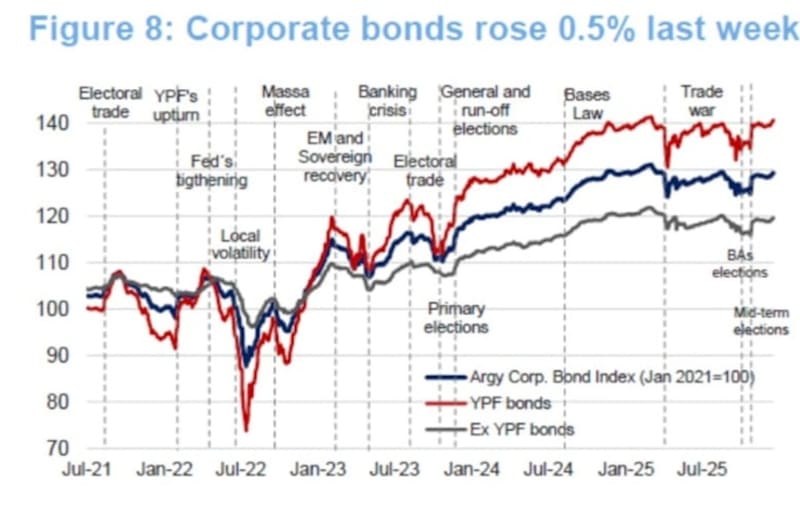

Estas colocaciones llegan en un buen momento para la deuda corporativa.

Los bonos corporativos se vieron favorecidos por el resultado electoral de octubre pasado y el cual hizo que el riesgo país colapse a niveles debajo de los 600 puntos.

Los bonos soberanos cerraron el año con ganancias de entre 17% y 25%, ubicándose en máximos históricos, empujando a la tasa de los mismos a niveles debajo del 10% en todos los tramos de la curva.

El índice de deuda corporativa también vio una mejora y desde las elecciones, los bonos de las grandes empresas se dispararon, cerrando el año 2025 en máximos.

Pablo Lazzati, CEO de Insider Finance, detalló que en lo que respecta a la deuda corporativa en dólares, ve valor principalmente en compañías reguladas.

“La recomposición tarifaria ya empieza a trasladarse a ingresos y mejora la previsibilidad del flujo de fondos de las compañías regiladas. En ese marco, Edenor se destaca claramente: la suba de tarifas fortalece su ecuación financiera, reduce la dependencia de subsidios y mejora su perfil crediticio. Dentro de su curva, los bonos DNC70 y DNC80 resultan atractivos”, detalló.

Por otro lado, agregó que en el sector energético también le gusta YPF, especialmente en la parte corta de la curva.

“El bono YMCIO 2029 combina una duration acotada con el potencial que puede aportar el desarrollo de Vaca Muerta en el mediano plazo”, indicó.

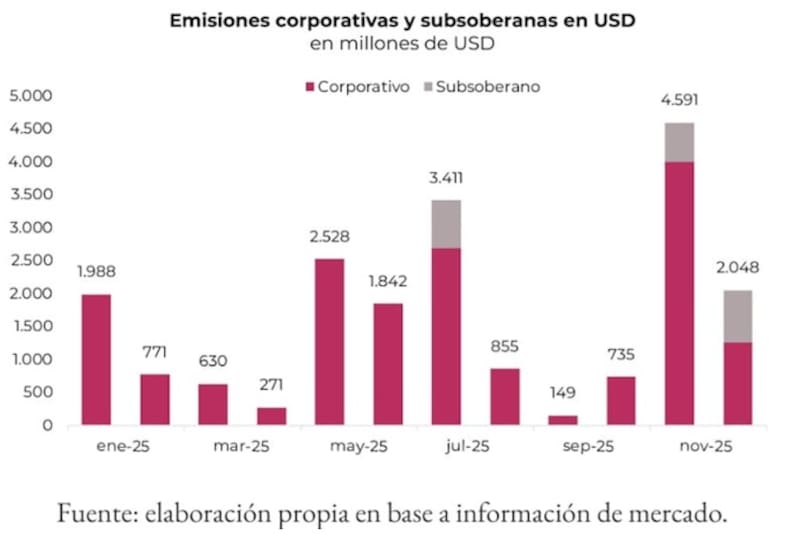

El 2025 fue un año especial para la deuda corporativa y sub-soberano, en la que las grandes empresas aprovecharon el contexto para llevar a cabo grandes emisiones de bonos en dólares.

En total se emitieron cerca de u$s 20.000 millones en todo el año pasado entre obligaciones negociables y deuda provincial, distribuidos entre ley local y ley extranjera.

Además, en noviembre se evidenció el mayor monto de emisión, con un total de u$s 4591 millones gracias a que se logró disipar el riesgo político y la fuerte baja del riesgo país, el cual finalizó el año en niveles debajo de los 560 puntos, similares a los valores de enero pasado.

Matias Waitzel, socio de AT Inversiones, sigue viendo valor en la deuda de las grandes compañías.

“Aun con tasas más bajas, el segmento de obligaciones negociables sigue ofreciendo valor en deuda larga de compañías con capacidad exportadora y balances sólidos, especialmente bajo legislación Nueva York”, afirmó.

En este contexto, para Waitzel la oportunidad está en ON largas de empresas del sector energético, donde el mercado todavía no terminó de pricear el salto productivo y exportador de Vaca Muerta.

“Instrumentos de YPF, Pampa Energía, Vista Oil & Gas y TGS permiten capturar carry en dólares con menor riesgo relativo frente al soberano, y con upside adicional si continúa la mejora de riesgo país”, recalcó.

El rally de los bonos soberanos desde las elecciones derramó en la curva corporativa, la cual también evidenció una mejora y la curva ahora opera con tasas más bajas.

El tramo corto de la curva opera con tasas del 6%, mientas que el tramo medio y largo rinde entre 7% y 8%.

Antes de las elecciones, el inversor podía encontrar créditos al 8% a un año. Sin embargo, ahora para alcanzar tales retornos, el ahorrista debe alargar duration y colocarse en plazos más largos.

Los analistas de Research Mariva resaltaron que las grandes compañías aprovecharon el buen momento de la renta fija local para salir al mercado.

“Los resultados de las elecciones intermedias fueron muy favorables para el gobierno, lo que condujo a una reducción significativa del riesgo país y a una mejora en las condiciones de financiamiento en la industria petrolera, intensiva en capital”, afirmaron.

De esta manera, ven valor en los títulos corporativos, aprovechando el contexto local y global.

“Considerando también los recortes de tasas de interés de la Reserva Federal, decidimos aumentar el riesgo de duración moviendo Pampa 2034 (PAMPAR34), YPF 2034 (YPFDAR34) y Vista 2035 (VISTAA35) de Neutral a sobre ponderado, mientras mantenemos nuestra recomendación de sobre ponderación en la parte corta de la curva de YPF (YPFDAR 29/29N/31N)”, indicaron.

ONs argentinas versus regionales

Si bien el índice de bonos corporativos se encuentra cerca de sus máximos, el potencial de suba en dichos títulos sigue siendo elevado.

A la hora de poder determinar dicho potencial, el mercado mira de reojo cuanto es que rinde la deuda similar a los bonos de las grandes compañías similares a las de la Argentina.

Es decir, el mercado compara los rendimientos de las obligaciones negociables de Argentina contra la de países de la región.

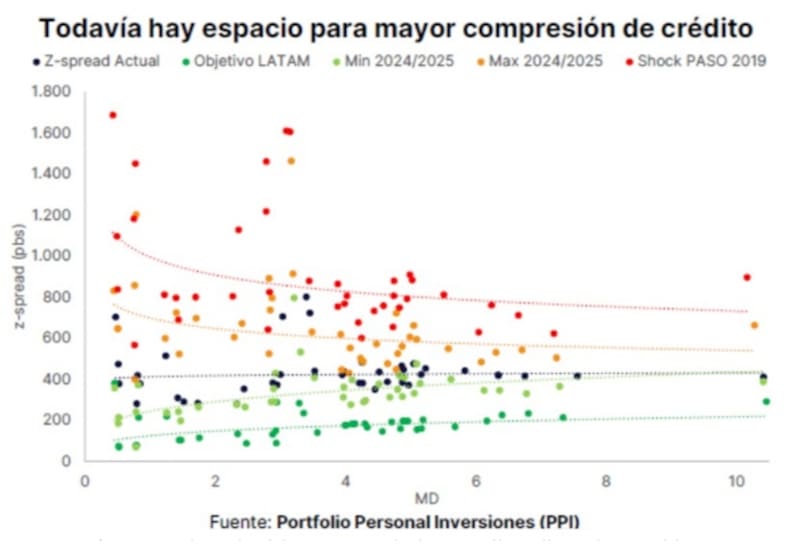

En general se observa que los bonos corporativos argentinos operan con spreads mayores que sus pares, dejando espacio para que la deuda local compria sus diferenciales, es decir, que la renta fija local de las grandes empresas suba.

Los analistas de Portfolio Personal Inversiones (PPI), indicaron que, en un contexto local muy favorable para ciertas industrias, el universo corporativo presenta oportunidades especialmente atractivas.

“Argentina permite invertir en títulos de compañías merecedoras del calificativo Investment-Grade a tasas de interés que, en otros países de la región, y ni hablar de Estados Unidos o Europa, sólo podrían corresponder a créditos High-Yield”, comentaron.

A la hora de explicar tal oportunidad, desde PPI resaltan que las tasas de los bonos corporativos se explican en mayor parte por el riesgo del soberano.

“El mercado le pone un precio al riesgo de volver a tener un gobierno que recurra a medidas artificiales con el afán de mantener un dólar artificialmente bajo para contener los desequilibrios disparados por una política fiscal y monetaria indisciplinada. Eso conduce a que las firmas locales deban pagar una prima de riesgo superior a la de sus comparables”, afirmaron desde PPI.

Desde el lado del inversor, desde PPI entienden que esto no solo abre la posibilidad de cobrar cupones más elevados de los que recibiría en países macroeconómicamente estables por créditos con ratios de apalancamiento bajos, sino que además le otorga potencial de apreciación al título en cartera.

“Esperamos que la normalización continúe y los spreads de crédito sigan comprimiendo, decidimos sobreponderar el tramo largo de la curva corporativa. De esta manera, además de asegurar tasas de largo plazo que consideramos atractivas para ciertos créditos nacionales, nos posicionamos para capturar la mayor apreciación posible dentro del universo corporativo”, dijeron.

En cuanto a los nombres puntuales, desde PPI priorizan títulos largos de compañías de primer nivel crediticio como Pampa Energía (MGCRO), TGS (TSC4O), Vista Energy (VSCVO), IRSA (IRCPO), Genneia (GN49O), YPF Luz (YFCJO) e YPF (YMCXO).

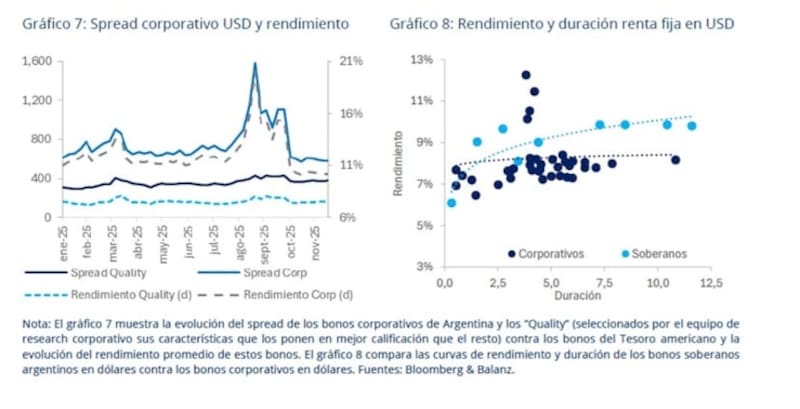

Los analistas de Balanz detallaron que el diferencial de rendimientos entre los bonos corporativos argentinos de mejor calidad versus los treasuries se ubica en promedio en 460 puntos básicos.

En cambio, resaltan que a nivel regional, los bonos corporativos lucen caros versus los activos “libres de riesgo”.

“El spread actual contra los treasuries es, en promedio, 258 bps. En los últimos 20 años, nunca estuvo por debajo de este nivel”, dijeron.

En ese sentido, desde Balanz ven una oportunidad en la deuda corporativa local, en particular el bono de Vista a 2033 (VSCVO) el cual rinde 7,95% anual en dólares.

También ven valor en el bono de Pan American Energy (PAE) a 2027 que rinde 7,1% y el de Telecom 2031 y 2033, con tasas de 8,3% en promedio.

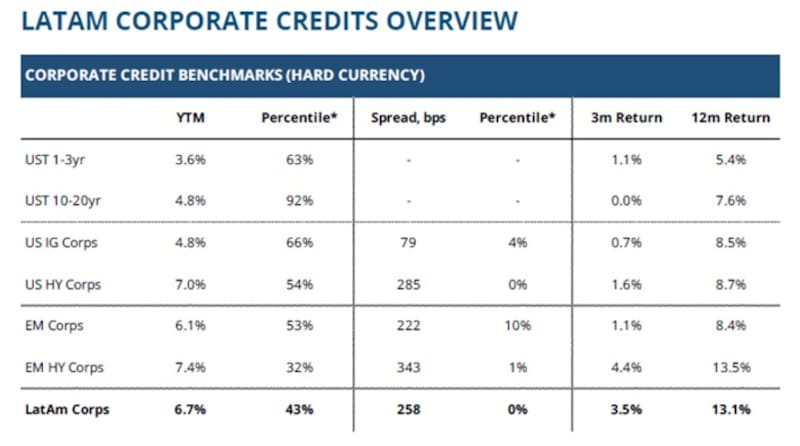

Por otro lado, los rendimientos de las grandes compañías argentinas son mas altas que las de países similares, haciendo que los retornos que se pueden encontrar en dichos activos luzcan atractivo.

Tasas del 7% a 8% de las Ons locales son vistas con buenos ojos, frente rendimientos del 6% de obligaciones negociables en países de Latam.

Desde Sailing Inversiones explicaron que la curva de ON argentina continúa operando con spreads más elevados que los de sus pares regionales.

“Este diferencial refleja tanto el riesgo país como factores idiosincráticos locales, pero al mismo tiempo ofrece una compensación interesante para inversores dispuestos a asumir ese riesgo de manera selectiva”, afirmaron.

De esta manera, desde la compañía consideran que esto abre una ventana de valor relativo en la deuda corporativa local, especialmente en instrumentos hard dollar.

“Vemos atractivo en bonos bajo ley local que hoy rinden en el orden del 7%% a 8% anual en dólares para durations de 3 a 4 años, niveles que resultan superiores a los de créditos corporativos comparables de la región, donde los rendimientos se ubican mayormente entre 4% y 6%”, indicaron.

Yendo a nombres puntuales, desde Sailing Inversiones destacaron nombres del sector energético y de infraestructura, como YPF, Vista, Pan American Energy, Central Puerto, así como IRSA y Telecom, que combinan fundamentos relativamente robustos con estructuras de deuda manejables.

“En estos casos, el carry en dólares resulta atractivo y, ante un escenario de mayor estabilidad macro y compresión adicional de spreads, el retorno total podría verse favorecido”, dijeron.